«Despacito

Quiero desnudarte a besos despacito

Firmo en las paredes de tu laberinto

Y hacer de tu cuerpo todo un manuscrito”

Despacito de Luis Fonsi

Es curioso, los que estamos en el mundo financiero seguimos analizando los mercados como siempre: que si la tasa libre de riesgo, que si la inflación, que si el apalancamiento, que si el petróleo, que si hay que diversificar…todo lo que explica un manual de economía de primero de carrera. Pero la realidad ha cambiado.

La realidad hoy, es que el futuro de la economía se concentra en un solo factor: políticas monetarias de los bancos centrales. No miren más.

El frente MACRO lo tenemos despejado. Previsiones de crecimiento en la Eurozona ligeramente por encima del 2% (en España ya por encima del 3%), en Estados Unidos también por encima del 2%, en China 6.8% y hasta en el Reino Unido con 1.5/1.8% e incluso en Brasil con una estimación para este año del 0.3-0.5% . Es un hecho que el mundo crece (otra cosa es el reparto de la riqueza).

La vuelta de la inflación ya es un cuento que nadie se cree. La FED ha pasado de 1 billón (de los de verdad, de los de 12 ceros) a 4.5 billones para tener una inflación que no llega a un triste 2%. Aquí el libro de primero ya no nos sirve (ni el de ningún otro curso). Históricamente a más dinero en circulación más inflación. Ya con Japón vimos que podían darse excepciones, pero nuestros pensadores nos explicaban que era debido a la idiosincrasia japonesa de ahorrar mucho y gastar poco. Ahora resulta que en occidente, que somos de ahorrar poco y gastar mucho, pasa exactamente lo mismo: unos bancos centrales que ya no saben qué hacer para que suba la inflación. Solo les queda darnos un sobre con billetes –tipo Bárcenas- para gastárnoslo en el bar y ver qué pasa. Y en cuanto al empleo que quieren que les diga, Estados Unidos tocando el 4% y la Eurozona en el 9% desvirtuado por España con más del 16%. A pesar de los pesares y de que sigamos hablando de la crisis es un hecho que los indicadores de empleo no han hecho más que mejorar en los últimos tres años.

Por la parte GEOPOLITICA no se esperan sorpresas, con el nuevo tres estrellas Michelin Messieur Macron como nuestro Barak europeo, el pequeño “milagro” portugués, el impertérrito Mariano que va camino al estrellato como político sensato (no mojarse hoy es sensatez), con Grecia saliendo de la Uvi y con las elecciones alemanas que salga quien saga será pro Europa, don’t worry. Italia no será el problema y en Estados Unidos están enfrascados en el Rusiagate pero ¿da para más? No será que Hillary perdió las elecciones por sus propias debilidades. Yo ya estoy expectante de cara a las próximas elecciones en las que parece que se va a presentar The Rock. La realidad supera a la ficción. Salvo cisne negro de los muy gordos (pienso en chinos y japoneses) no se esperan sustos.

Y qué dicen los BANCOS CENTRALES. Hoy hemos oído a Draghi que es un maestro en el arte de comunicar sin comunicar nada, diciendo que en otoño empezarán las discusiones sobre futuras subidas (otoño que es futuro + futuro que es futuro; futuro al cuadrado para empezar a hablar) y que tenemos que ser “persistentes, pacientes y prudentes”, un coach crearía la regla de las tres “p”. Y ya oímos a Yellen que nos ha dicho lo mismo que Luis Fonsi: despacito. Que si, que va a seguir subiendo tipos pero tan poco a poco que no nos daremos ni cuenta, y que si que va a ir reduciendo el balance de la Fed pero que tiene que ver la forma adecuada de hacerlo; en español castizo: sin agobios no vaya a ser que la liemos. Y si la Yellen, cuya economía le mete cincuenta vueltas a la europea va despacito, ¿qué va a hacer Draghi? De momento remitirnos a “otoño” para “empezar a discutir”: tira pa’alante que ya hablaremos.

Nos falta la otra pieza importante del puzzle , los BENEFICIOS de las compañías. Sin novedad, siguen con buena salud y ascendentes. Los americanos van a seguir haciendo buybacks (compra de acciones propias) con lo que aumentan necesariamente el BPA (beneficio por acción) y los europeos exportando más que nunca a pesar de que el euro está caro, con España y Alemania en niveles record de exportación.

Riesgos: si la macro no preocupa y los riesgos políticos tampoco, cuál es el problema. El vértigo y los excesos. Si los BPA promedio crecen un 10% pero el mercado en tres meses se te va un 20% o un 25% arriba o bien es que se está descontando un escenario futuro de cuento de hadas o bien está sobrevalorado y antes o después corregirá. A los growth se les cae la baba mientras que los gestores de valor las están pasando canutas y empiezan a ver valor en empresas con P/E 30x (las he visto en algún fondo value).

Vamos al polígrafo a ver que nos cuenta (gráficos mensuales a largo plazo):

Bonos:

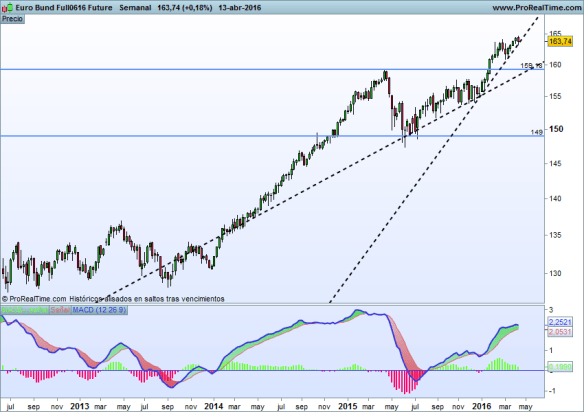

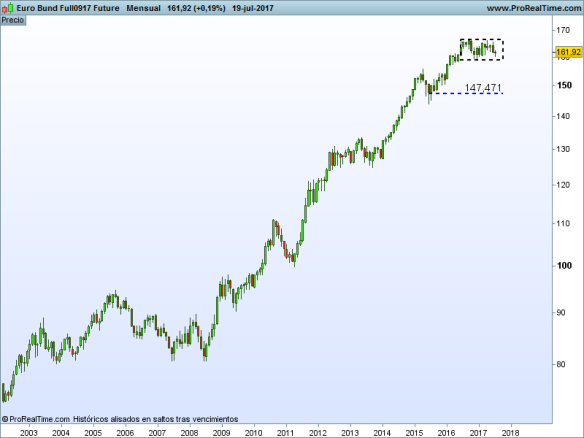

Bund

Desde mayo 2016 trazando un claro rango lateral. No rompe por arriba y si tuviese que apostar le daría más posibilidades a que suba los rendimientos y baje el precio. El nivel de control la zona de 145-150

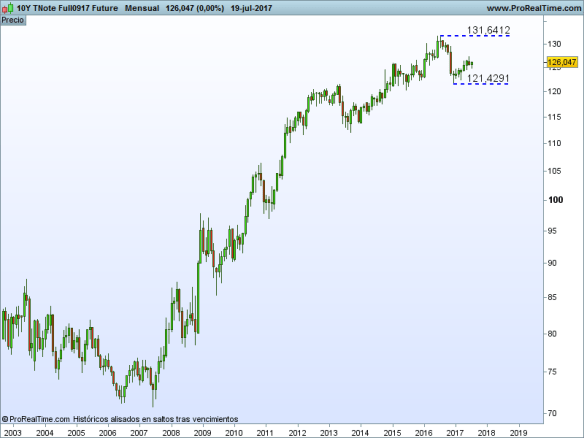

T-Note 10y

Se llegó a creer lo de las subidas y cayó fuerte, pero luego vio que era des-pa-ci-to y está recuperando. Pensemos: el bono a largo plazo subiendo en precio (y cayendo en rendimiento) cuando lo que dicen es que van a subir tipos. Yo no lo pillo ¿usted si?

Bolsas:

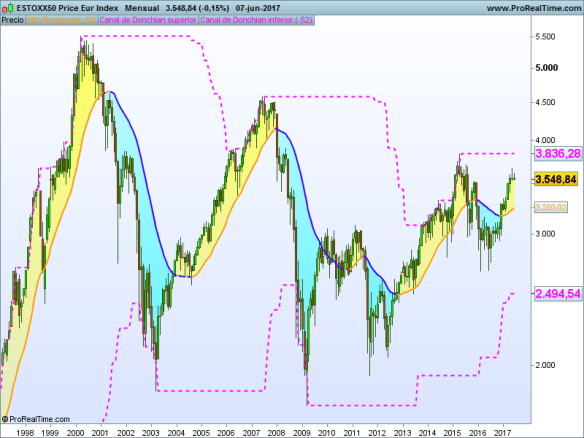

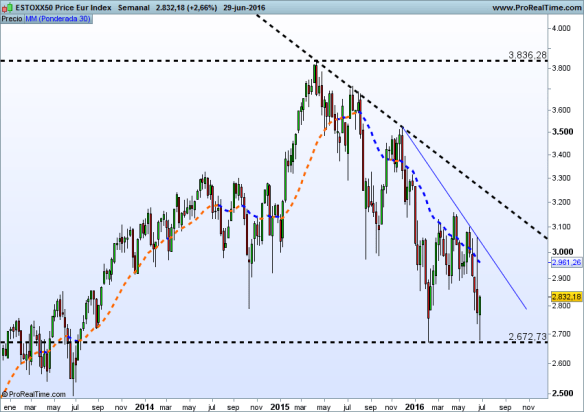

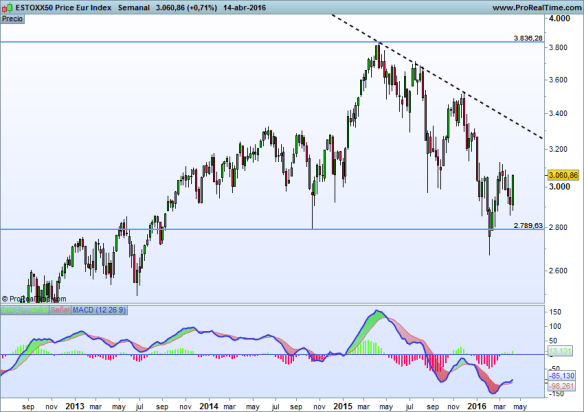

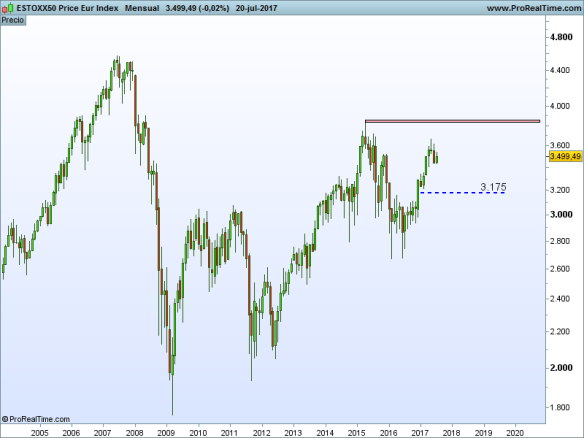

Eurostoxx

Uff, wait and see. Tres meses con máximos más bajos y mínimos más bajos (a falta de cierre julio). Eso son 12 semanas bajistas. Desde diciembre 2015 no teníamos una pauta con tres meses bajistas. Por el aspecto de las velas (velas cortas) apunta más a consolidación que a cambio de tendencia pero hay que verlo. Si cae por debajo de 3.400 nos entrarán serias dudas de que la tendencia alcista se mantenga. Atención a la zona de 3.150-3.180, ahí tenemos la mitad del movimiento de subida que lleva desde junio 16 (50% Fibonacci). Ante un mercado con dudas manda el stock picking. Hay que hacer los deberes

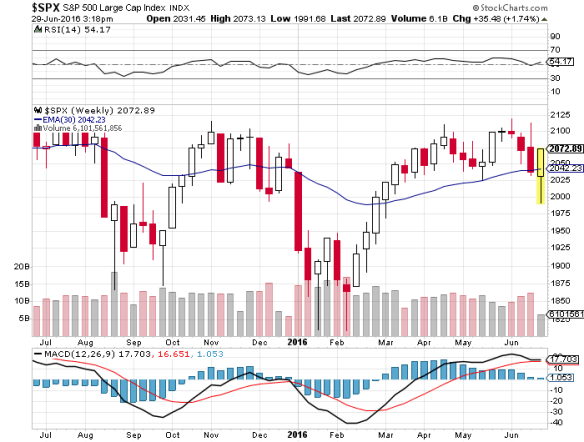

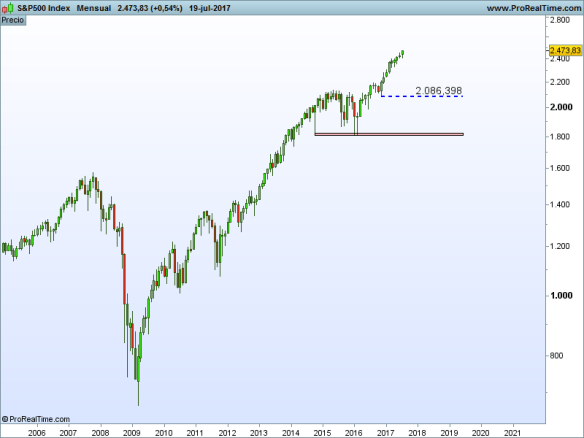

El rey S&P 500

Dicen los que saben que en Europa están los mejores fundamentales y que Estados Unidos está caro y que con las subidas anunciadas de tipos mejor vigilar. Je je…subida libre y con una fortaleza que asusta. Me gustaría una corrección como enero 16 para abrir nuevas posiciones, pero la fuerza está en el rock and roll americano y no en el vals europeo.

Emergentes

A pesar de Brasil, alcista como una casa. Ojo a resistencias cercanas. Lastima que en general y aparte de Abeerden (siempre recomiendan emergentes) y poco más, no ha sido un mercado muy recomendado en las carteras. Los bonos en divisa local también molan.

Materias Primas.

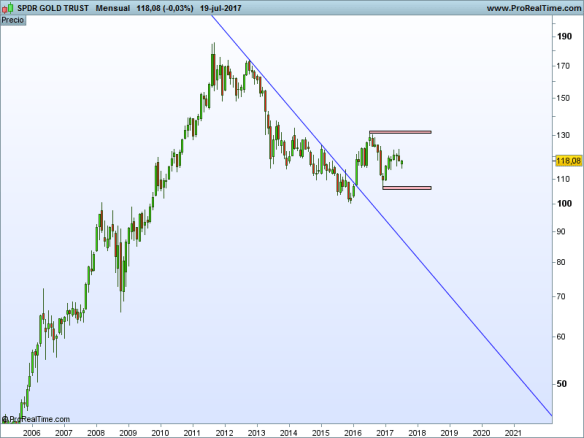

Oro

Difícil para invertir y difícil para trading (imposible trend trading, solo swing para quien se maneje en laterales)

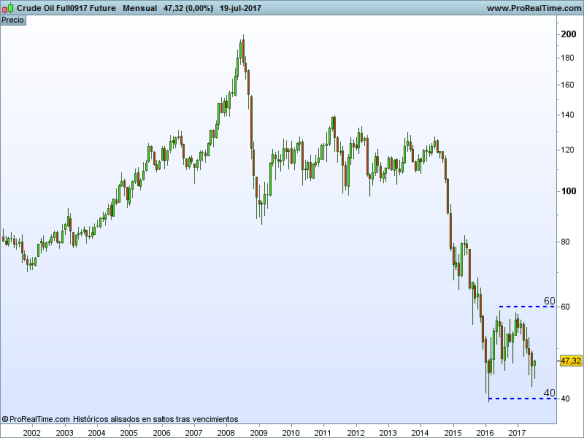

Petroleo

Bajista a largo, bajista a corto. Para invertir por tendencia no está. Si es muy valiente puede intentar una jugada de reversión a la media como la que hicieron los de AZ con las minas de oro y les salió bien (value?, je je) pero el gráfico tiene una pinta horrorosa y pide romper los 60 dólares para entrar con fundamento.

Tomen el post de hoy como una foto de los mercados. Los gráficos mensuales dan recorridos demasiado amplios para especular, pero son una muy buena guía para invertir. Europa muestra dudas, los bonos muestran dudas y por el contrario las bolsas americanas, cuando quitamos el ruido del día a día se siguen mostrando intratables y los emergentes –a pesar de Brasil- también muestran fuerza.

Desearles unas buenas vacaciones y si dejan posiciones abiertas pongan un stop loss y desconecten del todo que es la única forma de descansar. Nos reencontramos en septiembre. Ya sin Neymar me temo.

Buena inversión.