“Porque ser libre no es solamente desamarrarse las propias cadenas, sino vivir en una forma que respete y mejore la libertad de los demás”. Nelson Mandela

Empieza el nuevo curso. El cuerpo me pide hablar más de lo que pasa en Cataluña que de mercados –más un 11 de septiembre-, pero como diría Mariano: toca lo que toca, y de lo que toca es de lo que voy a hablarles. Here we go.

Macro y efecto estacional: lo primero es que la macro sigue en expansión y las principales economías muestran crecimientos del PIB para los próximos años. Lógicamente, y como ya pasó en la crisis del 2008 cuando venga la bofetada, las proyecciones se revisaran a la baja y donde dije digo, digo Diego, pero con la información que hoy tenemos no se vislumbra ninguna recesión en ciernes por lo que por muchos titulares que lea de que la crisis se acerca, etc etc datos mandan y las economías crecen.

El efecto estacional consiste en verificar cuales son, estadísticamente, los mejores y peores meses del año para comprar acciones. La estadística muestra promedios no certezas, pero lo que nos enseña es que septiembre es el peor mes del año para comprar acciones (en promedio insisto) . Se dice en los mercados que septiembre es el peor mes y octubre es el mes en que se forman los suelos. Luego viene Hollywood que es el trimestre no natural que forman “noviembre-diciembre y enero” que es cuando los viejos del lugar compran hasta mayo (sell in may).

Fuente: Ibbotson / Investopedia

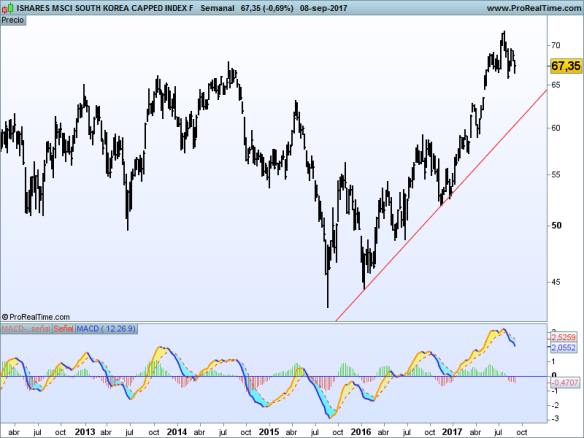

Otro efecto estacional muy conocido es el ciclo presidencial americano. Estamos a punto de empezar el segundo año de mandato que es un mal año, en términos estadísticos insisto…aunque con Trump no se sabe: ni siquiera ha empezado la reforma fiscal, ni Obamacare, ni muro en Méjico. Quizá centre su mandato en buscar un enemigo facilón y ya lo tiene. Y nos viene al pelo para ver cómo ven los mercados el asunto de Corea del Norte (viendo la bolsa de Corea del Sur):

No parece que en Corea del Sur estén muy preocupados. Tendencia alcista de libro y cercana a los máximos históricos de 2007 (ojo en dólares). Quizá estén muy locos también los del Sur, pero a mi me huele raro que en la antesala de una guerra nuclear (dicen) las empresas del vecino del sur no hagan más que subir.

Si la macro no nos preocupa a corto plazo y el efecto estacional apoya (noviembre-enero) y lo que haga Trump y su amigo coreano nos da igual ¿qué nos queda? Lo de siempre: los bancos centrales que parece que no tienen nada claro lo de subir tipos. El miércoles 20 tenemos reunión del FOMC, mi opinión pre-estival ya la conocen “des-pa-ci-to” pero todavía es peor en Europa. Los alemanes vuelven a dar la brasa con la normalización de las políticas monetarias. El martes 19 se publica el ZEW y si da un buen dato van a volver a apretar al gran Draghi, que como buen italiano sabe que como se ponga estupendo y haga caso de los alemanes se lleva por delante otra vez a la Europa del sur. Los morenos no hemos hecho los deberes y debemos más pasta hoy –muchíssssima más pasta- que cuando explotó la crisis del 2008. “La deuda pública en España marca un nuevo record: 1.139 billones de euros” artículo de Cristina Delgado en el El Pais el 17 de agosto, les dejo el link https://economia.elpais.com/economia/2017/08/17/actualidad/1502958673_827632.html

Fuente: Banco de España / El País

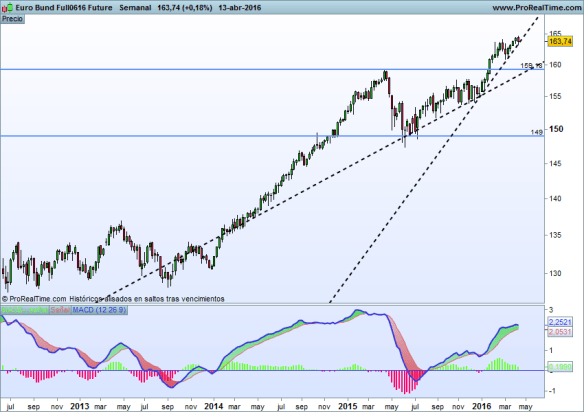

Ya ven la cosa, si hubiese una subida de tipos consistente a lo largo del tiempo las haciendas de España, Italia, Portugal y Grecia harian “puff” y vuelta a empezar. Es por esto que a mi juicio: subidas las justas para justificar que sí, pero sin hacernos daño. Y si no suben los tipos el negocio bancario tiene un problema y si el negocio bancario tiene un problema, el Ibex, donde los bancos pesan más del 30%, tiene un problema.

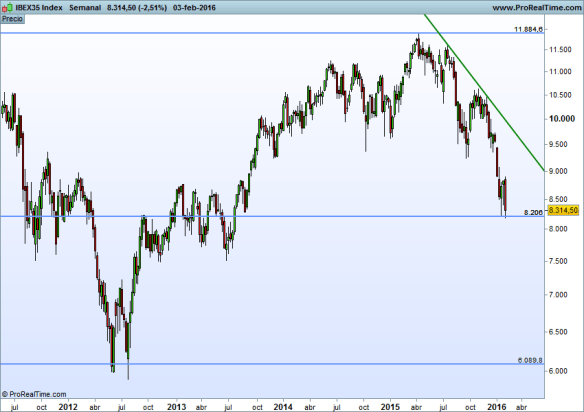

El gráfico semanal del Ibex TR (con dividendos brutos) muestra una tendencia bajista claramente definida por un canal bajista, ha roto línea de aceleración de tendencia (línea azul), ha roto de forma incipiente línea de tendencia largoplacista. Es decir: hoy es bajista y o bien rompe el canal al alza (breakout) o bien cae a zona de soporte relevante (marcada en el gráfico). No me puedo plantear compras a corto plazo si no hay rotura del canal bajista.

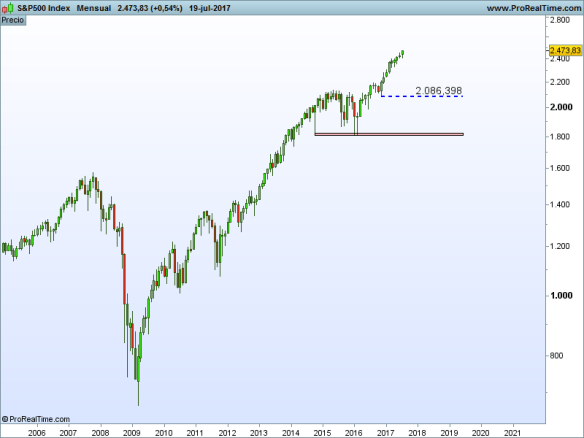

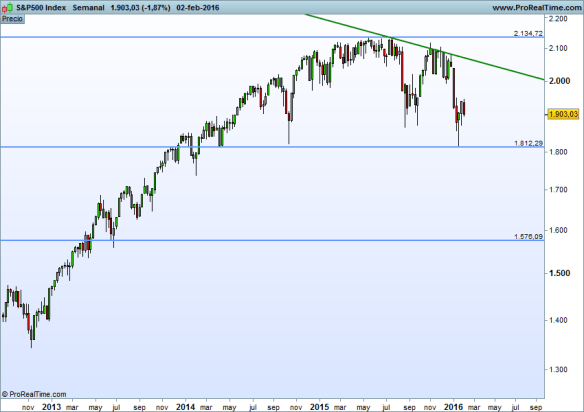

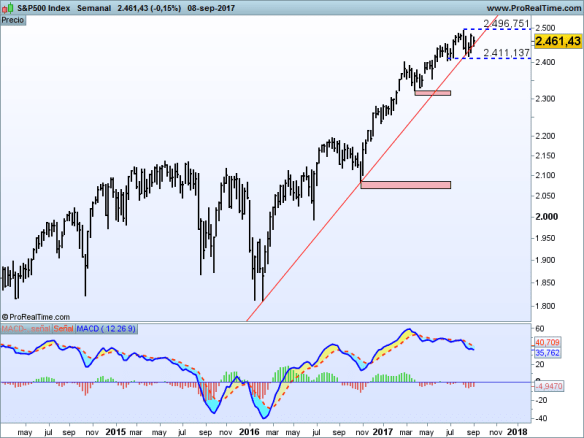

En Estados Unidos, a diferencia de Europa, el mercado no ha dejado de subir y en agosto el S&P ha hecho nuevos máximos. Hoy está en un rango de consolidación tonteando con la directriz alcista pero maticemos lo que maticemos ( he leído varios analistas que coinciden en que “el mercado está cansado”) es un mercado alcista.

Euro/Dólar, tendencia alcista de libro (es una de mis muletillas preferidas, así que me permitirán que me repita) y tendencia fuerte (momentum alcista). Está en un punto clave que es el 1.20 que en el pasado fue un fortísimo soporte lo cual hoy hace que sea una fórtisima resistencia….y en una resistencia no se compra. El que está que espere y el que no está también. Me explico.

En el gráfico a largo plazo vemos a) que la tendencia es muy fuerte y b) que también el 1.20 es una resistencia muy fuerte

En el gráfico de corto plazo les muestro un posible recorrido alcista idealizado (rompe resistencia, hace un pull back y se dispara hacia arriba) pero también piensen que lo que puede hacer es quedarse anclado en el 1.20 que es un nivel de referencia fuerte, por eso recomiendo esperar. Si está largo espere a ver qué pasa con la resistencia y si está fuera no entre, espere también a ver qué pasa con la resistencia.

Buena inversión.