Primer post después de las siempre merecidas vacaciones. Un primer análisis en cualquier circunstancia y lugar requiere hacer un «punto de la situación» un «donde cojones estamos». Y se lo voy a decir: estamos en un mercado donde, si decide comportarse como los pigs; y no piense que me refiero a una mezcla de portugués, italiano, griego y español. No. Me refiero a un cerdito (aunque si tomamos lo peor de cada uno de los paises pigs no se si es mejor ser cerdito -pig animal- o ser el «pigs» del acrónimo que todos ustedes conocen y hemos tratado en muchísimos posts anteriores).

Voy a tratar de ordenar unas pocas ideas básicas porque entre tanta paella y tinto de verano, estoy seguro que muchos de mis lectores no entienden nada de lo que está pasando (yo tampoco) y menos aun cuando unos pocos analistas les dicen que salgan corriendo y la mayor parte que es una buena oportunidad (y al dia siguiente de comprar se pegan una leche). La distribución de ideas del post es la siguiente:

1 Sentimiento de mercado

2 Situación Macro

3 Situación Renta Variable

4 Situación Renta Fija

5 Opinión

¿Si? ¿Les gusta? pues vamos allá. Espacio apremia y voy a ser conciso. Si alguien no sabe lo que es el ratio put/call encontrará una explicación brillante en la wiki y en miles de webs financieras (todos los gráficos están diseñados en marco temporal semanal y son gentileza de http://www.stockcharts.com)

1 Sentimiento de Mercado

Lo vamos a analizar a través del ratio put/call (solo equity) y del VIX

Equity Put/Call en semana: Más allá de la gran subida que supero la unidad (más puts que call=miedo extremo) fíjense en los mínimos semanales; son cada vez más altos. El ratio va para arriba.

VIX en semana (volatilidad): a diferencia del anterior aquí juega más el smart money. Subida brutal, miedo. Hay una relación inversamente proporcional y que se da con una frecuencia elevadísima que cuando el VIX sube la bolsa americana cae. Y ahí estamos. Si tuviese que apostar si el VIX va a volver a los placidos niveles del 2013 y 2014 o ir de forma paulatina en aumento, yo apostaria por lo segundo. Está a niveles superiores a 32, si sube para ir a los 40 cuidaó.

2 Situación Macro

Mas luces que sombras…con una excepción pequeño saltamontes: China.

IFO aleman de clima empresarial bueno 108.3 vs esperado 107.6

PIB Eurozona bueno pero desacelerándose: 0.3% segundo trimestre con un 1.2 interanual. ¿Quieren sentirse orgullosos de ser españoles? Si verdad, España pasamos del 2.7% al 3.1% interanual, el mayor crecimiento de la Eurozona (toma Merkel ¡¡) y con buenos crecimientos del consumo privado y con una buena EPA (en términos relativos claro, los niveles de paro español son demenciales). Llamo la atención a algunos: con un crecimiento superior al 3% seguir hablando de crisis es un sinsentido económico. La fiesta va por barrios y cada uno sabe en qué lugar le ha tocado vivir, pero cuando la economía crece un 3% no hay crisis. Punto.

ISM americano recien salido del horno: malo. 51.1 vs 52.5 previo y ojo; dos meses seguidos cayendo. Por encima de 50 la cosa chuta pero lo importante es la tendencia y de momento ha dejado de subir. Por otro lado el PIB americano es brutal, un +3.7% con crecimiento del consumo privado, de la inversión, del gasto público y prácticamente con pleno empleo. En USA subida de tipos: claramente si. En el caso que se tiren para atrás por los problemas chinos las autoridades USA quedarian un tanto descolocadas y un miembro destacado de la Fed como es Fisher está por la labor. Honestamente si no suben tipos pronto lo que pensaré es que cosa está muy malita. Más de lo que pensamos.

China: empiezan a no creerse ni ellos el consabido 7% del PIB y cada vez más analistas piensan más en un 4.5-5% real que no en ese perenne 7%, por otro lado ha entrado en una guerra de divisas con las depreciaciones del yuan y han bajado tipos cinco veces desde noviembre 2014. Mal rollito. Huele a problemas, Les dejo un gráfico en marco temporal semanal del Shangai Composite que no requiere demasiado comentario.

Les sugiero que hagan la siguiente analogía: si con Grecia, que es el cero nada de la economía mundial, agotamos el papel higiénico en el Mercadona; con China que supone el 15% del PIB mundial, que es el primer comprador del mundo de materias primas y donde van el 25% de las exportaciones americanas ¿qué podría pasar? Mejor ni pensarlo verdad…

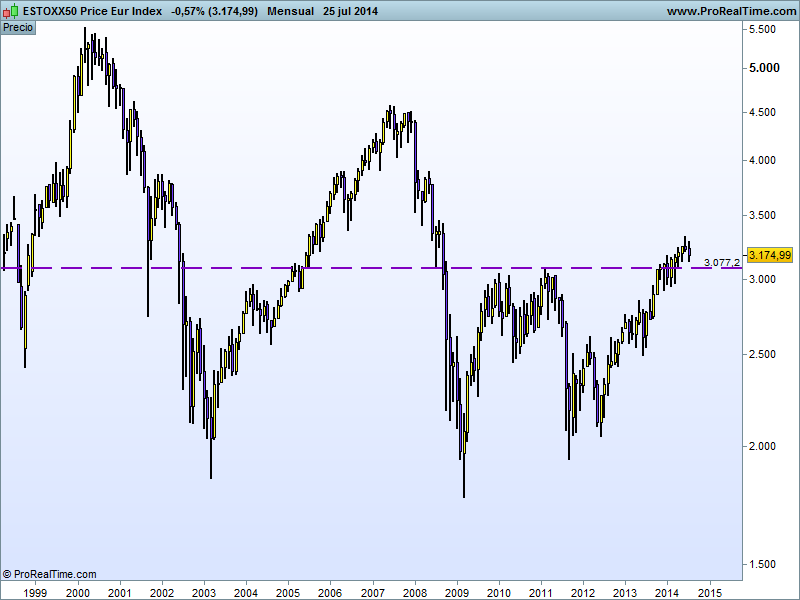

3 Situación Renta Variable

Para ponérselo fácil y no liarnos con varios mercados (USA, Japón, Eurozona, Emergentes) he escogido un vehículo de Vanguard que replica las bolsas mundiales. Es un bicho con 4.360 millones de USD de patrimonio y cuya cartera está compuesta por más de 7.000 acciones (eso es diversificar y no el Ibex 35) y donde USA pesa el 51%, Japón el 8%, UK el 7.1%…a mi juicio China no está bien representada con apenas un 2.5% pero como la bolsa china es tan complicada (algo menos últimamente) determinadas clases de acciones no deben estar reflejadas ahí.

Reitero: gráfico semanal. Ha superado -entiéndanlo en negativo- con creces el susto de octubre de 2014 y además (esto solo para los analistas técnicos) el Macd semanal ha roto la linea de cero -lo que no llegó a pasar en 2014-.

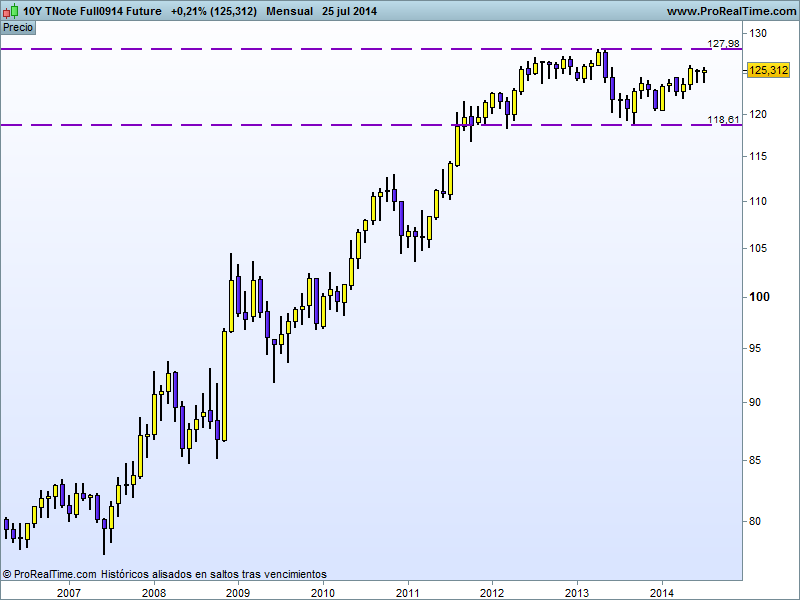

4 Situación Renta Fija

He escogido otro vehiculo de Vanguard muy útil para invertir en renta fija USA como es el Vanguard Total Bond Market. Los activos bajo gestión ascienden a más de 26.500 millones de dólares y tiene en cartera 7.576 bonos con una duración media de 5.7 años. Lleva todo el año sin tendencia y después de dibujar un doble techo está dando inicio a una clara tendencia bajista que, por otra parte, tiene toda la lógica en un contexto de subida de tipos. El futuro del Bund (que no se lo pongo) tiene una pinta parecida, fin de tendencia alcista y haciendo el remolón con más pinta de caer que de subir (a pesar el QE de Draghi).

5 Opinión

Francamente es horroroso tener que mojarse una y otra vez en un contexto de incertidumbre tan extremo como el que vivimos. Aunque todos los asesores y analistas hablen de China no tenemos la menor idea. Tengo serias dudas sobre cuantos profesionales españoles conocen las 15 mayores empresas chinas por capitalización bursátil. Si algo tan sencillo no lo conocemos ¿cómo poder pontificar sobre esa economía?.

Mi recomendación: si tiene muchísimo tiempo por delante y un estómago a prueba de bombas valore comprar empresas (digo empresas más que fondos) que a largo plazo puedan ser buenas oportunidades ¿Santander a 5.30? NO DIGO QUE SEA UNA OPORTUNIDAD, ES UN MERO EJEMPLO pero si digo que merece la pena hacer cuatro números y aquí si me circunscribo única y exclusivamente a fundamentales. Balance, liquidez, caja, deuda, ventas, márgenes etc. Lo de «comprar barato para el largo plazo» solo tiene sentido si además de barato es bueno.

Si no tiene tiempo o no tiene estómago salga. La volatidad va en aumento y ya no entro en la segunda vuelta de Grecia o en las elecciones catalanas, españolas etc etc no tengo ni idea del futuro pero la nariz me dice que lo del 3% arriba y abajo va a durar tiempo y si su estomágo (y su cartera) no están para esos trotes salga (para botón de muestra el S&P 500 hoy mismo, más de un 2.50% abajo.

Aprovecho para decir que todavia no me atrevo a afirmar que el cambio de tendencia es evidente y menos ante un periodo que estadisticamente es alcista (noviembre-enero) y menos aún en cuarto año de elecciones USA que suele ser alcista y menos aun con una macro más que decente…..pero haberlas haylas y quizás esto podria ser algo más que una corrección.

Nota para los hermanos especuladores: como bien sabéis si los indicadores de opinión llegan a niveles de miedo extremo y empiezan a caer es una de las mejores oportunidades para abrir una posición contrarian. Al loro.

Me alegra reencontrame de nuevo con todos ustedes y ya saben: buena inversión ¡¡