«Sólo hay un lado del mercado, y no es el lado alcista ni el lado bajista, sino el lado correcto«. Jesse Livermore

Con permiso de mis queridos inversores -que son el motivo de la existencia de este blog- hoy me voy a dedicar al trading. Que no, que no les dejo de lado, pero el cambio en la vida es bueno y un poquito de trading nos mantiene vivos.

Advertencia previa: no recomiendo operaciones de trading absolutamente a nadie que no tenga conocimientos y experiencia. Y aún así va a palmar un montón de veces, así que usted mismo.

En un contexto de mercado difícil en el que la sensación es que estamos en tiempo de descuento (este concepto de “tiempo de descuento” me parece muy esclarecedor del punto en el que estamos. Lo desarrollaré en un próximo post), voy a darles mi visión de algunas potenciales oportunidades de trading que tenemos en casa. Tres largos y un corto y ojo que el corto tiene miga, ni yo me creo lo que voy a decirles.

Largos:

Masmóvil. Este es un valor que durante largo tiempo me lo ha venido recomendando un buen amigo e inversor y yo que no. Que con un free float del 35.6 % (web compañía) yo no juego, que eso es muy manipulable, que al final tienes un chicharrin que moviendo cuatro duros te lo ponen donde quieren etc etc, pero la clave es que hoy esto no va de inversión, va de especulación, y no tengo tanto interés en los fundamentales como cuando analizo un activo para incluir en una cartera de inversión. Publicados resultados 2017 y previsiones 2018 a 2020 y aunque por experiencia no me creo de los planes de negocio ni la mitad (ni la mitad, ni nada); la sensación que transmite esta compañía es que es la rising star de la bolsa española y que merece estar en el punto de mira de cualquier especulador español. Fuerte crecimiento en clientes que se refleja en sus cuentas; ventas de 1.301 M (+16% respecto 2016), Ebitda recurrente 238 M (ha doblado respecto 2016) y por fin beneficio por acción de 2.90 euros, el primer beneficio de su historia….que nos lleva a un P/E de 42.3x que mejor no pensar. Por otra parte el apalancamiento sobre Ebitda recurrente (sin convertibles) pasa de 2.8x a 1.1x, y nos dicen que esperan que el Ebitda recurrente alcance los 460-480 M en 2020. No he hecho un análisis de estas cuentas (la verdad es que gustaría hincar el diente a la estructura de deuda) pero para especular a corto vamos sobrados con la infor que tenemos. En un año lleva un 286% y en lo que va de año casi un 40%. Con la tremenda subida ya capitaliza 2.450 millones.

Gráfico diario con medias exponenciales 50 y 200, escala logarítmica sin ajuste por dividendos. Como oscilador únicamente distancia a la media 50 (riesgo stop).

Opinión: alcista a más no poder en todos los marcos temporales. OJo, hay un alto riesgo de entrada ¿dónde pone el stop? La media 50, está ya a un 18.26% del precio. Hay que esperar una corrección. Observen que los movimientos son muy simétricos y que apenas hay movimientos que se salgan del guion. Es lo que tiene un free float tan pequeño, deja una acción muy manejable, aunque parece que hoy las cifras apoyan y que al menor atisbo de corrección siempre responde con nueva subida.

Solaria

Bajamos a una microcompañia que capitaliza 315 millones que se dedica a las plantas fotovoltaicas. Vende 33 millones y da un Ebitda de 13.4 (2017) el doble que en 2016. En un año lleva 172%

Opinión: similar a la anterior. Está muy sobrecomprada y una entrada prudente aconseja esperar una corrección. Observen que a diferencia de la anterior, aquí el precio si que da fuertes bandazos. Importante a la hora de calcular el stop.

Talgo

No precisan presentación. Compañía con cerca de 700 millones de capitalización bursátil, menores ventas por 384.4 M en 2017 vs 579.8 en 2016 y Ebitda en consonancia de 87.6 vs 113.3. Importante recordar que este negocio va sobre pedido. Uno no se pone a fabricar trenes como el que produce cápsulas de café. Lo bueno; la cartera de pedidos va en aumento y gestionan bien el circulante con una generación de caja (FCF) de 188 millones. P/E de 20.32x. Más de un 12% en el último mes.

Opinión: desde mínimos 2017 subida continua (con el susto de febrero). Acaba de formar una figura conocida en trading como el golden cross con la media de 50 cruzando al alza la media de 200 y está en zona de resistencia. Si rompe se va a 5.60 como primer nivel.

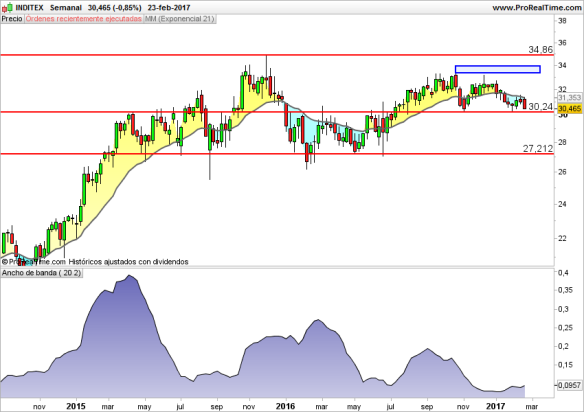

El corto. Me matarán por esto y ni yo me creo lo que voy a decir (manda el fundamentalista) pero a día de hoy Inditex está en una tendencia bajista tan acusada que asusta y no me extrañaría que, salvo cambio radical, la llegásemos a ver a 19.

Opinión: a pesar de ser quienes son y ser una empresa excelente, hoy llevamos el gorro de especular y tendencia manda y la tendencia ¿sube o baja?. Riesgo stop elevadisimo, a un 13.48% (recuerdo: diferencia entre último precio y media 50) y aquí lo que hay que esperar es una reacción al alza previo a abrir un corto. Al menos que toque la media 50 y si se va al canal que forman ambas medias mejor, antes de convertirse en un villano bajista.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal…. Y hoy añado: el trading no es para todo el mundo. Si no ha entendido bien el post, olvídese de él porque en ningún momento he dicho que recomiendo incorporar estas acciones a una cartera de inversión. Hoy va de especulación.