«Estudia el pasado si quieres pronosticar el futuro» Confucio

El pasado jueves (8 julio) tuvimos la segunda peor caída del año en el Ibex y volvieron los nervios. Que si la variante delta del covid, que si la inflación se va a disparar, que si las políticas chinas con las tecnológicas… vamos a pensar un poco en todo ello, sin miedos, vamos a pensar en los drivers que hoy mueven a los mercados y que los pueden mover mucho más en el corto plazo.

Covid: Todos lo días estamos viendo como el incremento de casos de covid en España se están disparando y esto está afectando al turismo, al ocio y a la hostelería que son sectores clave en nuestra estructura económica. En economías no tan dependientes del turismo, el covid tiene un impacto mucho menor. Déjenme ir a los extremos para verlo sin números. La economía de las Baleares está sufriendo un shock de caballo con el covid, pero en la región de Baviera, en Alemania, el covid tiene un impacto muy limitado. En Munich fabrican los BWM y también está la sede central de Siemens que hasta tiene una parada de metro con su nombre. A 60 kilómetros, en Ingolstadt, fabrican los Audi y Media Markt tiene su sede y en otra ciudad bávara de nombre impronunciable tienen sus headquarters nada más y nada menos que Adidas y Puma. No sigo porque es que me dan ganas de llorar (lo digo en serio) cuando pienso que nuestra preocupación es que abran las discotecas (y todo mi respeto para el gremio y sus trabajadores). Lo que quiero decir es que como inversores es importante elevar nuestra visión a nivel global y salirnos del día a día de España. Spain is different decían y debe ser verdad: vamos a ser uno de los países desarrollados más afectados por el covid. Y sin comer carne además. Es indudable el impacto positivo de la vacunas. En el mundo hay registrados 11.918.38 casos de los cuales solo el 0,7% son casos graves y el número de fallecimientos ha descendido de forma radical. Solo en Rusia las cifras de fallecimientos siguen siendo importantes (cifras 10 de julio worldometer). Ya se están vacunando incluso las capas más jóvenes de la población y más pronto que tarde alcanzaremos la inmunidad de rebaño. Esto es así y así ha sido siempre en la historia: el covid será superado y pasará a los libros como un mal recuerdo.

Inflación: Los últimos datos americanos dieron una tasa de inflación del 5%. Los analistas predicen que va a ser más baja y corregirá al 4,7-4,8%, demostrando que el dato de mayo fue un extremo que no se va a volver a repetir. No se yo, el martes y 13 se publica el IPC mensual USA, es el día adecuado para dar un susto. Personalmente y más por olfato que por ciencia, creo que si hay algún cisne negro en ciernes podría ser este. La ganancia media por hora pasó en Estados Unidos del +1,9% al +3,6% en mayo, dato muy elevado, los datos de creación de empleo fueron mucho mejor de lo esperado. El crecimiento en el empleo es bueno en cuando a reafirmación de que el ciclo económico va viento en popa, pero a la vez es un factor claramente inflacionista (sobre todo el incremento medio del salario por hora). Sigue habiendo problemas con los semiconductores y con el coste de los fletes. A diferencia de la Gran Recesión (2008-2010) donde el dinero fue a los bancos, en esta crisis el dinero si está llegando a la calle a través de ayudas a empresas y familias. Algunos especialistas en materias primas están alertándonos de que se van a producir roturas de stocks a partir de septiembre, que pueden afectar a todos los sectores: construcción, autos, energía… con lo cual los precios podrían dispararse. En los gráficos siguientes, podrán ver que desde mínimos de la crisis covid y en poco más de un año el Brent (futuro continuo) ha subido más de un 300%, la madera más de un 150% y el cobre más de un 140%. De seguir esta tendencia, de mayor empleo, dinero en la calle a través de empresas y familias y materias primas disparadas, podría ser una tarea harto compleja el control de la inflación por más que se empeñen los banqueros centrales

Ciclo económico: Tanto para el segundo semestre 21 como para el 2022 no se espera más que crecimiento, crecimiento y más crecimiento. Pero ojo, si sigue el blog ya me habrá oído decir en alguna ocasión que el público está equivocado cuando piensa que la bolsa es la economía. La bolsa es ante todo psicología. Lo que si es economía de verdad es el mercado de bonos y éste podría estar lanzándonos un aviso de peligro. Los que saben de la cosa, creen que los últimos movimientos del Tnote (el 10 años americano) podrían avisar de que el crecimiento se va a ralentizar y la inflación se va a moderar. El jueves pasado la tir del tnote llego a 1,29% desde niveles recientes del 1,75% (en bonos esa diferencia es como si una acción cae un 20%) y además, los precios de los Tips (bonos ligados a la inflación), anticipan niveles del 2,25% cuando hace un mes estaban por encima del 2,50%

La parte fea del mensaje que nos dan los bonos es nombrar a la bicha: estanflación, ni más ni menos que vivir una situación de estancamiento económico y a la vez tener inflación. El profesor Roubini, uno de los que acertó con la crisis de las subprime está avisando de nuevo «Economist Nouriel Roubini warns of ‘train wreck’ stock market crash and ‘stagflation», articulo de Paula Froelich en NY Post. Y para avisos feos el de mi admirado Dr.Burry quien cree que estamos “en la mayor burbuja de todos los tiempos en todas las cosas”

Resultados Empresariales: Van a empezar a publicarse los resultados del segundo semestre en los USA y les digo como van a salir: muy buenos. Empiezan bancos y siguen industriales. Sorpresas positivas, resultados batiendo previsiones y, a corto plazo, impulso al alza para las bolsas.

Bancos Centrales: Tranquilidad hasta la reunión de banqueros en Jackson Hole entre el 26 y 28 de agosto. Nos van a dejar el verano tranquilo pero es posible que nos anuncien ya el inicio del tapering (retirada estímulos). Dudo que se atrevan con tipos, ya nos han anunciado que hemos de pensar en 2023 para ver alzas. Actualmente el FED está comprando del orden de 120.000 millones al mes y el simple hecho de empezar a limitar esas compras ya es un primer paso. El mercado reaccionará mal para darle un mensaje al FED, pero esta vez no creo que se tiren para atrás. En septiembre saldremos de dudas. En Europa no van a ir al mismo ritmo, aquí tenemos a Alemania que va como una moto, tiene elecciones en septiembre aunque no se esperan sorpresas, fabrican y crecen antes de las elecciones y seguirán fabricando y creciendo después de las elecciones. Si es que son de un aburrido estos alemanes…Pero como contrapeso a los germánicos seguimos los amigos del sur que no estamos tan bien y seguimos con respiración asistida por lo que ni italianos, ni españoles, ni portugueses, ni griegos nos podemos permitir ni tapering ni subidas de tipos en muchooo tiempo (les voy a decir un secreto: los franceses tampoco, aunque no les guste reconocerlo y se escuden en nosotros y nuestros primos pizzeros).

Crypto: ¿Los nuevos tulipanes? No lo se. No tengo criterio suficiente aunque creo que las crypto están aquí para quedarse, al menos las importantes. Es un factor relevante que mueve ya cantidades ingentes de dinero y conviene tener un ojo puesto a ver que pasa, aunque hay más ruido que nueces me parece a mi. Habla el precio:

A mi juicio no pasa absolutamente nada. Desde mínimos del Covid hasta abril 2021 el Bitcoin/Usd subió más de un 1.500%, y desde abril ha tenido una corrección del 55% desde máximos. Si me ciño al comportamiento del precio no deja de ser una corrección, una mera toma de beneficios, después de una subida de escándalo. De momento poco más, habrá que ver como evoluciona, pero no me parece a mi el fin del Bitcoin como algún medio pronostica.

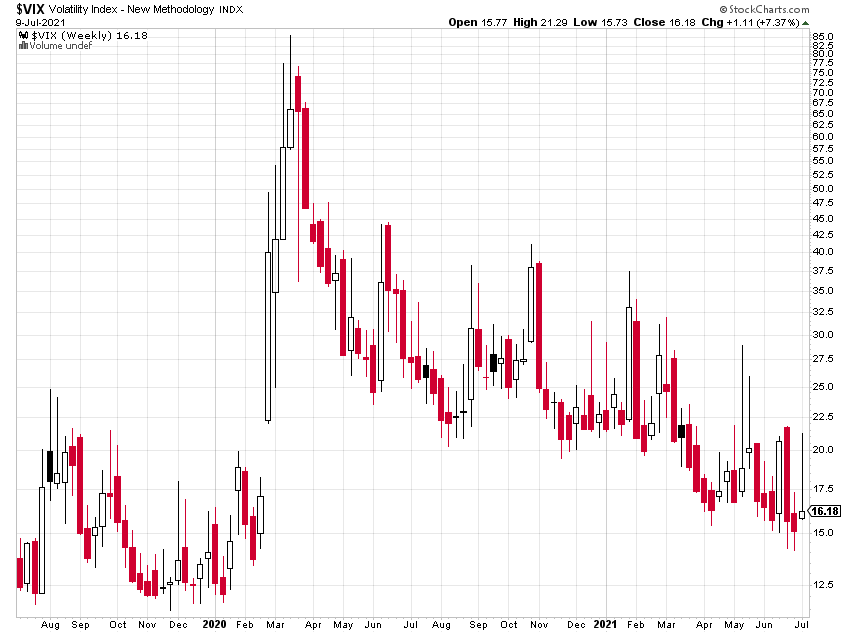

Salud del mercado: ya conocen mis referencias. La linea AD del Nyse, la relación de nuevos máximo y mínimos tambien del Nyse y el VIX. El mercado, a día de hoy, está sano.

Conclusión: sigo con visión probolsas, mejor los americanos que los europeos y dentro de los europeos, alemanes y holandeses con un aparte para el lujo francés. Y en cuanto a bonos, baja y media duración y mejor crédito que gobierno.

No espero sustos en verano, pero cuando se publiquen las conclusiones de Jackson Hole mejor haber vuelto de vacaciones. Al mercado le gusta sobrereaccionar, tanto a la baja como al alza y todo el mundo (y todo el mundo es todo el mundo) va a estar pendiente de los mensajes que se den.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo