Hoy voy a proponerles una hipotética jugarreta con la que el destino podría burlarse de nosotros (una vez más).

La tesis que les voy a exponer es que de la misma forma que con la Fed empezó a gestarse la crisis subprime en 2001, es que con la Fed empezará a gestarse la crisis de renta fija del 20xx que se nos viene encima (la xx no es porque les avise de que viene contenido pornográfico a continuación, es que el “cuándo” es cosa de adivinos, así que cada uno ponga el suyo).

Recuerden que una de las razones (la de más peso) sobre la que hay consenso en cuanto a inicio de la crisis subprime fue la excesiva y artificial bajada de tipos de interés por parte de Greenspan que inundó el mercado de liquidez, se creó una nueva clase social, los famosos “ninjas” y el resto ya lo conoce.

Pues bien, cabe la posibilidad de que tras un larguísimo periodo de bajadas de tipos y expansión monetaria, que han realizado de forma coordinada los principales bancos centrales del mundo (todos sin excepción: FED, BCE, BOE, BOJ y PBC ) la próxima subida de tipos de la FED sea el gatillo que el mundo necesita para ir reduciendo el doping en el que campan nuestras economías y desinflar a los mercados; tanto a los de renta fija como a las bolsas como al inmobiliario.

Este fin de semana leía informes de varias casas de inversión que venían a dar la idea de que “como los bancos centrales no han anunciado nuevas medidas, es por esto que los mercados caen”. Señores, si el futuro de los mercados es que los bancos centrales anuncien de forma continuada e ininterrumpida nuevas medidas –que lo es según parece- apaga y vámonos. Montemos un chiringo para asar sardinas en la playa porque ningún Banco Central tiene la capacidad de estar ad infinitum expandiendo su balance a base de fabricar dinero.

Cada vez, el consenso de una mayor probabilidad a que la subida de tipos esté cercana:

- Los últimos datos del IPC americano son a mi juicio muy significativos. Te dicen que la inflación es del 1.1%, todavía lejos del 2% que sirve como referencia de crecimiento sano. Pero friend, cuando ves que la inflación subyacente (la que no computa energía ni alimentos no elaborados) es del 2.3% y está batiendo las previsiones yo digo que vamos a ver una subida al canto. En términos de inflación deberían estar pensando en medio punto bien bueno.

- Los últimos datos de empleo americano publicados también son buenos. Dicen los analistas que algo menor que las estimaciones. Es verdad. Se estimaba un crecimiento del empleo no agrícola en julio de 180.000 personas y finalmente fue de 150.000. El salario por hora trabajada ha subido un 2.4%, también algo menor que las expectativas pero se mire como se mire es un mercado laboral que está funcionando a todo gas. A mi me enseñaron en la facultad que desempleo del 5% era pleno empleo. Estados Unidos ya está por debajo del 5%. De hecho, en el último Beige Book (agregado de informes que recibe la Fed) se indica que empieza a ser difícil encontrar empleados cualificados en determinadas áreas (les puedo decir de primera mano a través de un buen amigo que por motivos laborales tiene que contratar personal para la filial de su empresa en Estados Unidos, que informáticos “normales” –y por normales me refiero a gente con cursos de informática y conocimiento de algún área no a ingenieros informáticos- han doblado el sueldo en pocos años de 50/60k dólares año a los 100.000 que piden hoy por incorporarse a un nuevo empleo. Los ingenieros ya están en la estratosfera). De lo dicho hasta aquí un medio punto de subida debería darse por sentado.

- Pero ya saben. El “in the other hand” de siempre. Las ventas minoristas han sido flojitas y supongo que eso frenará un poco a la Fed.

Pero vamos, que subir tipos subirán. El bund está al 0% (0-0.02) y el T Note a 10 años al 1.70%, la diferencia, con una subida de tipos mayor, va a ser difícilmente sostenible para los mercados europeos ¿carry trade al canto?

Por el lado de Europa lo cierto es que se está formando un sustrato muy negativo:

- El ultimo ZEW alemán (situación de la economía y expectativas a 6 meses) es malo. En Alemania empiezan a verlo gris.

- No nos olvidemos de la política y como está cambiando el voto en Europa. La semana pasada ya les hablé de ello y ya han visto nuestros amigos de AfD como van.

- En octubre nos espera prueba de fuego. El 21 de octubre la agencia de rating DBRS hará pública la revisión del rating de Portugal. Si lo downgradea (perdón por el palabro) Portugal no podrá acogerse al programa de compras del Banco Central Europeo. Si esto pasa es muy, muy chungo. Porque además de ser nuestros vecinos, nuestras economías están muy interrelacionadas a nivel empresarial, somos uno de los grandes tenedores de bonos portugueses -ojo a su plan de pensiones-, nuestra banca (Santander, Caixa, Bankinter y Sabadell) están en el lío y más importante aún: efecto contagio. Porque si es cierto que Portugal no está cumpliendo sus compromisos con Bruselas nosotros no queremos ser menos.

Nosotros, como Portugal no estamos cumpliendo los compromisos ni de deuda ni de déficit:

“La deuda se incrementa con fuerza en todas las autonomías” La Vanguardia

«La deuda de las administraciones públicas alcanzó una nueva cota en el segundo trimestre del año al llegar a los 1,106 billones de euros. Son 10.543 millones más que en el trimestre anterior…»

Les dejo el link para que vean el artículo completo. ¿Qué broma es esta? ¿Vamos a un ritmo de 10.500 millones más de deuda, SOLO EN AUTONOMÍAS, cada trimestre?

Si todavía no han perdido el sueño les dejo otro titular de estos días de El Confidencial: España se juega el 4% del PIB si fracasa Sareb, según la Comisión Europea.

Recuerden que en lo peor de la crisis, 2009, el PIB cayó un 3.6%. Solo la mención a que pueda caer un 4% pone los pelos de punta. La información que me llega de los activos que maneja la Sareb es…¿cómo diría? huele, y no a perfume precisamente

Otro más, y aquí apuesto a que ya no podrán dormir a pierna suelta: “Vivimos la mayor burbuja financiera de la humanidad, según Exane BNP Paribas”.

http://www.invertia.com/noticias/vivimos-burbuja-financiera-humanidad-exane-bnp-paribas-3151190.htm

El artículo es de Santiago López del que recuerdo informes muy negativos sobre la banca española –“pesimista”, “cenizo”, “antiespañol” etc- y ….acertó.

Me pregunto que recomendará Exane BNP a sus clientes cuando a la vez publican estos informes 🙂 …bien por gente como Santiago Lopez que escribe lo que cree y, más importante: lo argumenta y documenta.

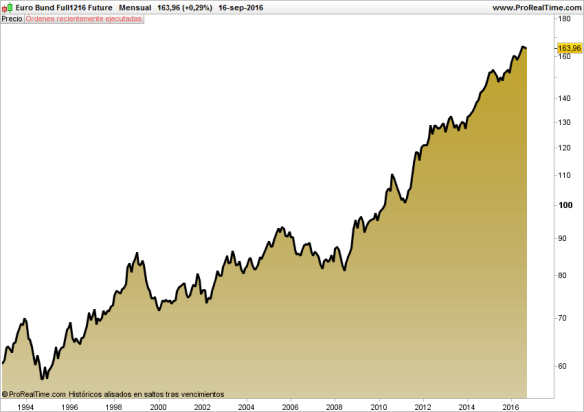

Les dejo el gráfico desde 1993 en base mensual del futuro continuo del Bund. Una imagen vale más que mil palabras. En el futuro se estudiará este gráfico como ejemplo de lo que es una burbuja.

Buena inversión¡¡