Esta es la pregunta que numerosos inversores con los que trato me hacen estos días ¿llegaremos a los 10.000?, pensando que los gestores de carteras somos una especie de Mago Merlín con la capacidad de ver el futuro.

Y cual es la respuesta de un mago, perdón de un profesional serio «pues mire usted, no lo sé» y la verdad es que nadie lo sabe y que cuanto más sube el mercado más munición a futuro para los bajistas. Es así, nada sube (ni baja) eternamente.

Ahora bien, dicho lo anterior y reconociendo nuestro desconocimiento del futuro tenemos a nuestros amigos análisis fundamental y análisis técnico para intentar poner las probabilidades a nuestro favor. Lo repito para que se entienda: ponemos probabilidades a nuestro favor nada más. Muchas veces las probabilidades funcionan bien y otras no. Les pondré un ejemplo. En la última final de Copa del Rey ¿quien tenia más posibilidades de ganar? el Real o el Atletico. Yo hubiese apostado (aunque me fastidiase mi alma culé) por el Real Madrid con un presupuesto de 500 millones, jugando en el Bernabeu, con una plantilla de superstars y con una serie histórica de victorias apabullante frente a un Atlético de 123 millones de presupuesto, jugando fuera y con una plantilla de jugadores de segundo nivel (salvo Radamel «El Tigre» Falcao). Las probabilidades decían una cosa y la realidad dijo otra.

En lo que respecta a España hay cierta euforia en cuanto que lo peor de la crisis ya ha pasado y realmente todas las previsiones economicas apuntan a PIB positivo para 2014. Mínimo pero positivo. Dejas de caer sí, pero la sangre de las heridas sigue manando y en abundancia. Aunque dejas de caer y como la bolsa va por delante ya está subiendo . Alguien pensará «ya ha subido» ,otros «sube» y algunos «subirá» es lo bueno de esto que nadie tiene ni repajolera de en qué punto estamos.

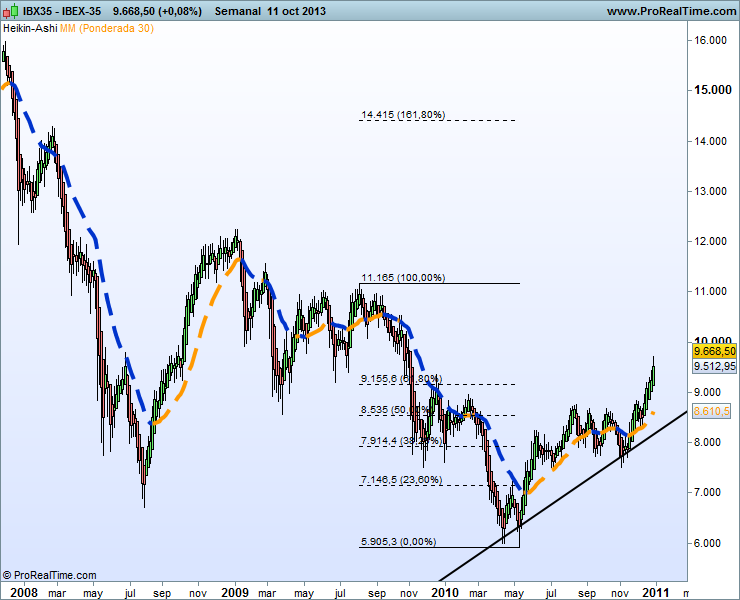

Si en el fundamental puedo tener alguna duda, en el técnico lo tengo muy claro: el IBEX es alcista.

Hoy vamos a utilizar un tipo de gráfico especial (y no visto hasta ahora en el blog) que es el Heikin Ashi que aunque parezca un nuevo arte marcial es una técnica de velas japonesas que sirven -al menos para mi- para ver más clara la formación y ruptura de una tendencia (no entro en su construcción para no liarnos con tecnicismo, en Google tiene numerosos artículos donde está explicado). En este gráfico utilizaremos cuatro herramientas: precio con barras heikin ashi, media móvil semanal ponderada de 30 semanas, niveles de Fibonacci y linea de tendencia. Sé que muchos de ustedes no están familiarizados con el análisis técnico, así que no me enrollaré con estos conceptos. Lo que me muestra el gráfico hoy, perdón, HOY, es un índice alcista y no solo hasta los 10.000, sino que el verdadero techo del IBEX está más bien en la banda de los 11.000, nivel con el que se flirteó buena parte del periodo 2010-2011 (puede ampliar clickando sobre el gráfico)

y ¿cúanto va a durar la tendencia alcista? Tal como indiqué en mi libro (Todo lo que tu banco deberia contarte antes de invertir de Gestión 2000) en una verdad de perogrullo «una tendencia dura hasta que se agota». Trazada la linea alcista, estará vigente hasta que sea violada por el precio de forma consistente (consistente quiere decir que no sea una falsa rotura). Es una verdad de perogrullo sí, pero una verdad como un templo y a veces nos olvidamos que desde un punto de vista intelectual la inversión es muy simple.

No quiero despedirme de ustedes sin mostrar mi indignación por lo que sigue ocurriendo en España. Leo en la prensa de hoy que «El juez imputa al presidente de Sacyr por una presunta donación al PP en Castilla La Mancha». Desde el máximo respecto al juez , si imputa al que paga, deberia imputar al que cobra y que solo sea Barcenas ya no se lo cree nadie verdad, seguro que Bárcenas canta en prisión para no aburrirse aquella canción de Lola Flores de «Dolores ay mi dolores, que al verte me da un desmayo….» pero ¿a qué bella Dolores hará referencia Bárcenas cantando? Ay que lo si lo sabemos verdad, Dolores + Castilla La Mancha…..solo nos falta un marido que haya multiplicado su sueldo por 14 desde que es marido….. ¿Adivinas?

Buena Semana ¡¡

PD: ayer estuve oyendo en directo en el Parlament de Catalunya al lider de Ciudadanos Albert Rivera y al resto de diputados. Aire fresco para la política española que falta nos hace. Eso sí, aunque Jordi Cañas (le enfant terrible del partido) dio unas explicaciones sobre programa económico -interpelado por moi por supuesto- les queda mucho trabajo por hacer en ese área. Como les dije en público -y nadie me abucheó lo cual es de agradecer-, «el debate identitario os hace fuertes en la oposición, pero sin un programa economico creible y de peso no podreis ser gobierno». Ahi queda eso.