El mundo de la especulación –que ya saben que para mí no es en absoluto un término peyorativo sino todo lo contrario- nos está haciendo cada vez más sabios. Sabemos operar en futuros, sabemos tradear con ETFs apalancados, short y short apalancados, los CfDs están cada vez más en boga y como algún banco grande los ofrezca pueden ser una de las futuras estrellas del sistema financiero español como ya lo son del inglés e incluso quedan almas inocentes que operan con warrants.

¿Qué es lo que hace atractivo a estos vehículos de inversión?

El apalancamiento. Poder estar invertido en el mercado con un importe nominal muy superior al efectivo que poseo. Puedo invertir, por ejemplo, 10.000 euros con un apalancamiento de 20 veces (en CfD es muy factible y aún superior) con lo cual en el mercado estaría invertido en mis 10.000 euros por 20 veces= 200.000 euros.

El atractivo del apalancamiento es que si mi inversión en términos nominales sube un 10%, en términos efectivos habré ganado un 200%. Veamos el ejemplo anterior; si sube un 10% sobre una inversión nominal de 200.000 habré ganado 20.000 euros. Si he puesto 10.000 para ganar 20.000 la jugada es redonda. Si en vez de ganar un 10% lo pierdo, perderé todo y si los mecanismos de stop del bróker no se han activado a tiempo aún quedaré a deber dinero (he visto casos de clientes de brokers que han tenido que pedir préstamos para cubrir grandes pérdidas).

Existe una forma de buscar altísimas rentabilidades sin apalancamiento, ojo; que no sin riesgo, y es la inversión en bolsa de toalavida.

La clave es dónde y ese dónde se lo voy a decir: en el Nasdaq, comprando las ideas rompedoras en tecnología, farmacia o biotech que van a ser las estrellas del año.

¿Es fácil? Para nada.

¿Es arriesgado? Mucho. Pero con riesgo limitado. Arriesgará la inversión que haga ni un dólar más. Recuerde que estamos hablando de invertir sin apalancamiento.

¿Y cómo se hace? Desde luego con las “dos horas al día” que dicen algunos ni hablar, ni mucho menos con los «10 minutos» que dice un manual de CfD que circula por internet. Personalmente conozco un trader con un historial de éxitos interesante en acciones biotech norteamericanas ¿Sabe que hace todo el día? leer artículos y noticias sobre empresas de ese sector. Se dedica a buscar medicamentos que estén en la fase final de la FDA (autoridad americana que autoriza el lanzamiento de nuevas medicinas) y nada más. No hace nada más. Unos días trabaja muchas horas, otros menos, pero no hace otra cosa y se limita a seguir solamente la bolsa americana y muy especialmente el sector biotech. No quiero pensar alguien que quiera diversificar más su cartera y ver más mercados. Es un trabajo de muchas, muchas horas y que lamentablemente requiere algo de inglés.

¿Cómo es de arriesgado? Pues tanto como comprar un PER (relación precio/beneficio) de más de 1.200 veces. Recuerdo que significa que por cada dólar que gana la empresa pagamos 1.200 dólares en cotización. Este es el caso que vamos a ver. Para hacer una comparación y dentro del mismo índice Apple tiene un PER de 14 veces o Ebay de 19 veces.

Y la estrella invitada es…….tachantachan…(redoble de tambores): NETFLIX

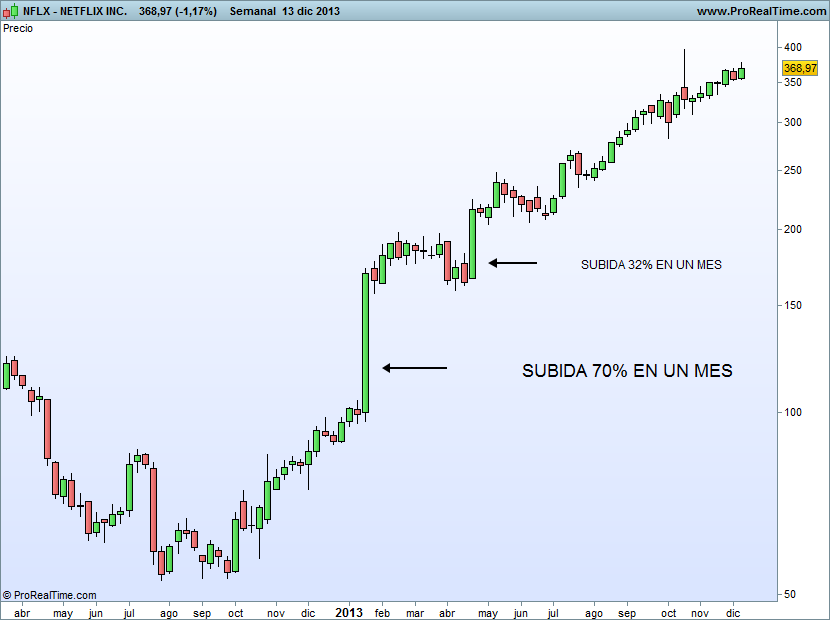

Netflix es una compañía americana fundada en 1997 que se dedica a algo tan peregrino como el streaming de películas y series de televisión. A cambio del pago de una cuota mensual puede tener acceso ilimitado a tantas películas y series como pueda ver. Adjunto gráfico semanal -me permitirá que no cambie el gráfico y donde pone «subida 70% en un mes» es semana (puede ampliar clickando).

Digo peregrino no como crítica, sino que no es un laboratorio que haya descubierto el remedio contra el Alzheimer o un nuevo tratamiento contra el cáncer, no es la nueva Apple, no ha descubierto el coche con autonomía ilimitada y que no contamina. Simplemente te permite que veas películas previo pago. Me centro en este punto porque muchas veces para encontrar una gran idea de inversión no hace falta encontrar al nuevo Jobs o al nuevo Einstein. Pueden valer unos tíos que te ofrecen películas. Así es la vida.

La clave es tener la visión, o la suerte o los eggs, o un compendio de todo para invertir en una empresa con PER superior a 1200 veces, con un drawdown anual del 72% (caida máxima anual que ha sufrido) y una desviación estándar (medida de riesgo) del 112%. Una empresa que con unas ventas de 3.600 millones de dólares en 2012 solo ganó 17 que es como no ganar nada. En 2013 la previsión es cerrar con más de 4.300 y un beneficio de 104 millones, esto es un PER de sólo 104 veces.

Pues bien quien tuvo la osadia pudo comprar Netflix en diciembre 2012 a poco más de 92 euros y hoy cotiza a 369 euros. Eso es una subida del 298%. Y quien compró en diciembre 2004 a 10 euros ya ni le cuento. Haga los números.

La conclusión del post de hoy es que la especulación no es solo apalancamiento ni operar en intradia. Que la inversión en bolsa tradicional sigue siendo para mí el vehículo básico del inversor/especulador tradicional. Que los grandes beneficios están en las grandes ideas de inversión no en los índices o en los fondos (que sin embargo son mucho más útiles para el inversor conservador que ya tiene un patrimonio que conservar) y que a veces estas ideas se esconden no tras grandes avances de la humanidad sino en tontás de lo más común (… ver pelis, cagüentoo)

Y por último, recordar también que el olfato juega. Ningún inversor con una formación financiera mínima podía comprar Netflix a esos multiplicadores y que para hacerse rico en bolsa más que conocimientos, que también, hacen falta un plus entre bravura e inconsciencia que diferencia a los grandes de los del montón (los que se arruinan no cuentan en la estadística).

Estoy pensando que entre todos los que hacemos este blog; yo que lo escribo y ustedes que lo leen y me animan a seguir haciéndolo, podemos abrir un buzón de grandes ideas de inversión para 2014 a ver si entre todos pillamos la nueva Netflix.

Buena semana ¡¡¡¡