Si hace dos semanas ya aposté a que la FED va a subir tipos en la reunión de diciembre, hoy arriesgo a lanzar elucubraciones sobre algunas consecuencias que, en mayor o en menor medida nos puede traer un dólar fuerte.

¿Por qué un dólar fuerte? Subida de tipos supone demanda de esa divisa, además de una economía fuerte, además de que ya hace meses se paró el QE (menos oferta), además de que el dólar sigue siendo la divisa de referencia mundial, además que no es solo que el dólar “suba” (se aprecie), es que el resto “bajan” con el QE europeo y el mega QE japonés (perdón, para no versados QE significa “quantitative easing”, relajación cuantitativa, política monetaria expansiva o como se decía antiguamente darle a la imprenta de billetes).

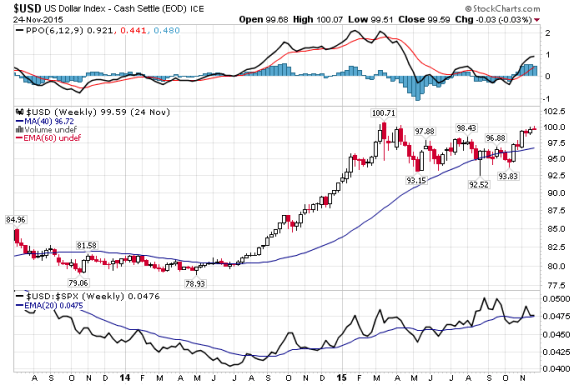

El índice Dollar Index en gráfico semanal nos muestra que el dólar ya ha subido con fuerza y va a buscar resistencias y yo apostaría a que, si se cumplen los vaticinios de Goldman (cuatro subidas, una por trimestre, en 2016) va a romperlas sin duda (Dollar Index es una cesta de las principales divisas del mundo contra el dólar: euro, yen , pound, dólar canadiense, corona sueca y franco suizo, el euro pondera un 57% aprox de la cesta).

Una implicación clara y positiva para Europa es que a un dólar más alto un euro más bajo y eso, para los exportadores europeos es mano de santo. Si nos ponemos a hacer cábalas económicas, a más exportaciones, mayor aumento del PIB (las exportaciones netas son un componente del cálculo del PIB), si aumenta el PIB aumentan la inversión (cuando yo estudiaba se llamaba “formación bruta del capital fijo”, si la hubiesen llamado “inversión”, así, a secas, lo hubiésemos entendido todos, pero entonces la económica parecería accesible a todo el mundo y hasta ahí podríamos llegar) y si aumenta la inversión…(redoble de tambores) aumenta el empleo. Bien, esto es el cuento de la lechera, pero en teoría la cosa va así.

La parte menos buena para los mercados financieros (que no para la economía real) es que los vecinos alemanes que son antiexpansión monetaria pueden decir: “mire usted Signore Draghi, si con un euro tan debilucho exportamos como animales, nuestras empresa van muy bien, se invierte más (lo cual incrementaría la demanda de crédito que hoy por hoy tiene menos futuro que Rafa Benitez como entrenador blanco) y se crea empleo, no se le ocurra seguir con el QE…al contrario, empiece a drenar liquidez no la vayamos a liar en unos años”. Personalmente les diré que no me gustan nada los QE. Son como ir en bicicleta. Cuando vas en bicicleta y dejas de pedalear ya sabes que te pasa. Pues lo mismo y si no vean los problemas que tiene la Sra.Yellen para una porquería de cuartillo arriba.

Para las bolsas europeas (incluyo UK) en lo que respecta a actividad corporativa, un dólar fuerte es una buena noticia. Si a la ingente caja que ya tienen los blue chips americanos le añadimos una capacidad de compra aun mayor en euros o en pound, les va a costar muy poco comprar una tecnológica alemana, o un laboratorio suizo o un banco español. Lo importante no es tanto lo que compren –que también- sino que el sentimiento de que los americanos están de compras por europa ya supone per se una prima sobre los precios actuales para buena parte del mercado.

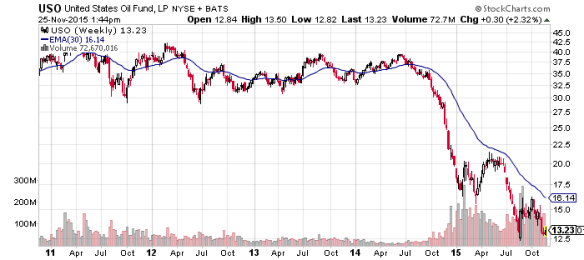

Malas noticias para las materias primas. En general hay una correlación negativa entre fortaleza del dólar y materias primas.

Chart en semana del sectorial de minas de oro (Etf GDX)

Chart en semana de la evolución del barril del West Texas (Etf USO)

No hacen falta muchos análisis. Hoy por hoy no están para invertir. Quiero prevenirles de cantos de sirena sobre el oro. Con el aumento del riesgo geopolítico he leído ya varios artículos recomendando incorporar oro a las carteras. Vaya por delante que soy de los les gusta tener una parte de las carteras con materias primas. Dicho lo anterior, el oro no está todavía para abrir posiciones en modo inversor. Quizá este formando un suelo. No lo sé. Lo que si se que para inversores hay que esperar que dé muestras de cambio de tendencia y con un dólar fuerte, no es imposible, pero las evidencias históricas no ayudan (aunque en esta era de tipos cero buena parte de la causalidad histórica ha dejado de tener validez; una economía como la americana con el PIB creciendo y en pleno empleo debería tener un problema de inflación y no lo tiene; ni el problema ni apenas inflación).

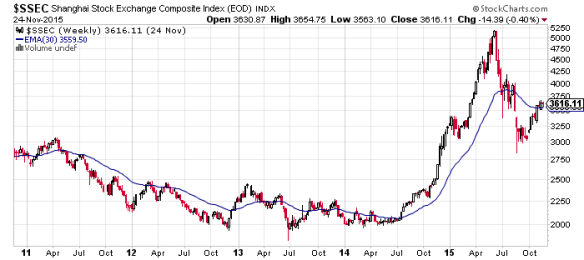

China: uff aquí tocamos hueso. He leído estos días a gurús de la inversión norteamericanos que dicen que la pregunta no es “si China va a ser el desencadenante de la futura crisis” que, según ellos, está en ciernes, sino “cuándo”. Lo cierto es que China es la economía con mayores reservas de dólares del mundo y por lo tanto una apreciación del dólar los hace más ricos. Por otro lado el FMI ha anunciado que probablemente el yuan va a entrar en el cálculo de la cesta de Derechos Especiales de Giro que es la unidad monetaria que utiliza el FMI y que hoy está compuesta por dólar, euro, libra y yen. No me atrevo a más con China. Habrá que ver en el día a día que efectos tiene (ya sé que les gustaría que me pronunciaría sobre China pero les voy a reconocer que desconozco las 15 mayores empresas del Shangai Composite…como para ponerme a pontificar sobre su macro).

Y para terminar y hablando de China les dejo la evolución del Shangai Composite Index. Está en un punto muy interesante. En un retroceso de los que marcan un antes y un después.

Vean que el índice pasó aprox de 2.000 puntos a 5.000. Hoy está en 3.600. De forma muy simplificada, un retroceso del 50% suele ser un punto sano para volver a subir. Eso nos pondría el índice en 3.500 aprox. Hoy está en 3.600. Cierto es que ha recuperado buena parte de la nata que se metió en verano pero…está ahí ahí, donde un hombre se la juega.

Buena inversión ¡¡