“Markets are never wrong – opinions often are” Jesse Livermore

Tras un tiempo de no publicar en el blog y después de algunos mensajes de lectores, unos de ánimos y otros en tono de regañina (que no cobro oiga 😀) vuelvo al ruedo.

El post de hoy es simplemente una aproximación objetiva, solo datos, sobre la situación que presentan los mercados. Éste es un ejercicio que yo hago con cierta frecuencia para mi propio análisis.

Con toda la prensa a nuestro alcance, tanto nacional como internacional y con el inmenso ruido de las redes sociales (si, soy fan de Twitter) considero que aislarse de todo y concentrarse en la información objetiva es un sano y necesario ejercicio de abstracción para saber qué nos quiere decir el mercado, porque…¿aún no lo sabe? El mercado habla. Nos habla cada día asignando precios a toda clase de activos.

Lo primero, cuáles son los tipos oficiales de los principales bancos centrales del mundo:

Entidad

tipos oficiales

proxima reunion

BCE

4.00%

27.7.2023

FED

5.25%

26.7.2023

BOE (England)

5.00%

03.8.2023

Suiza

1.75%

21.09.2023

BOJ (Japón)

-0.10

28.7.2023

BOC (Canada)

4.75%

12.7.2023

China

3.55%

Cuando les de la gana

TIPOS OFICIALES PRINCIPALES BANCOS CENTRALES

El rey del mambo es el bono USA. Presenta tendencia alcista y con un Macd semanal por encima de cero y cortado al alza.

El par que marca el risk on-risk off es el AUDJPY. Sigue alcista. Sigue marcando Risk-On

La curva de tipos ya es un drama. Ni la menor idea de cómo será el desenlace pero, en general, cuando una goma se estira y se estira y se estira más, o bien se rompe y te quedas sin goma, o bien suelta un latigazo que por la teoría de la tostada suele acabar con el extremo de la goma en tu ojo. La Ley de Hooke, nos permite calcular la fuerza elástica y obedece a la formulación de F=K.X, dónde F es la fuerza medida en Newtons, la K es una constante (Newtons/Metro) y la X es la diferencia de longitud que experimenta el objeto elástico, objeto que puede ser un muelle o, venidos al caso, la curva de tipos invertida (soy consciente que esto es una burricie de tomo y lomo que simplemente utilizo para esquematizar los excesos del movimiento de esta variable). Si la curva de tipos va a seguir estando invertida y profundizando su caída no sabemos cómo va a resolverse la situación, pero la experiencia nos dice que la lectura de datos extremos en los indicadores clave de la economía suelen acabar en sustos. No voy a abrir el melón de si los últimos datos macro (ISM, IFO) han sido flojos, que lo han sido. El post de hoy es visual. Es “ver” qué nos explica el mercado.

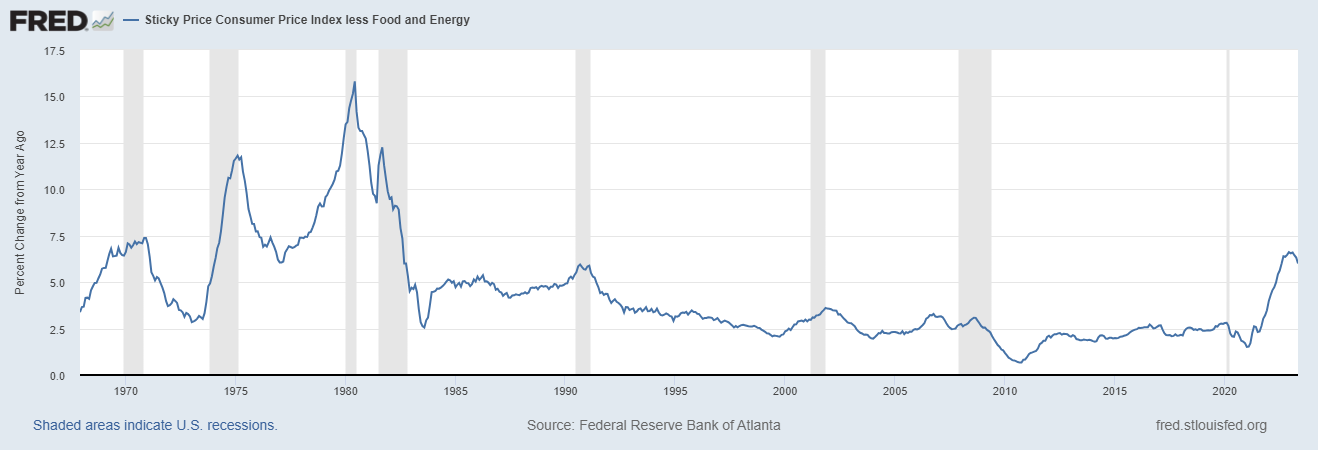

Inflación:

La subyacente (USA) que ha llegado a niveles de los años 80 ya ha dejado de subir. Es una buena señal. Otra cosa es si caerá rápido o con la fortaleza que muestra el empleo la cosa va para largo. Los últimos datos de empleo americano son buenos para la población, pero bastante malos en terminos de política económica. Asunto clave a seguir.

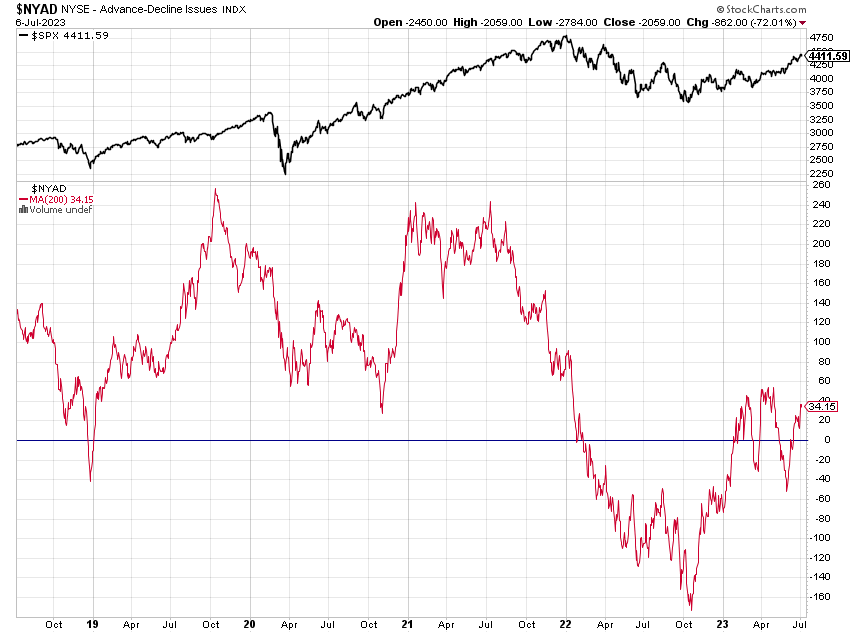

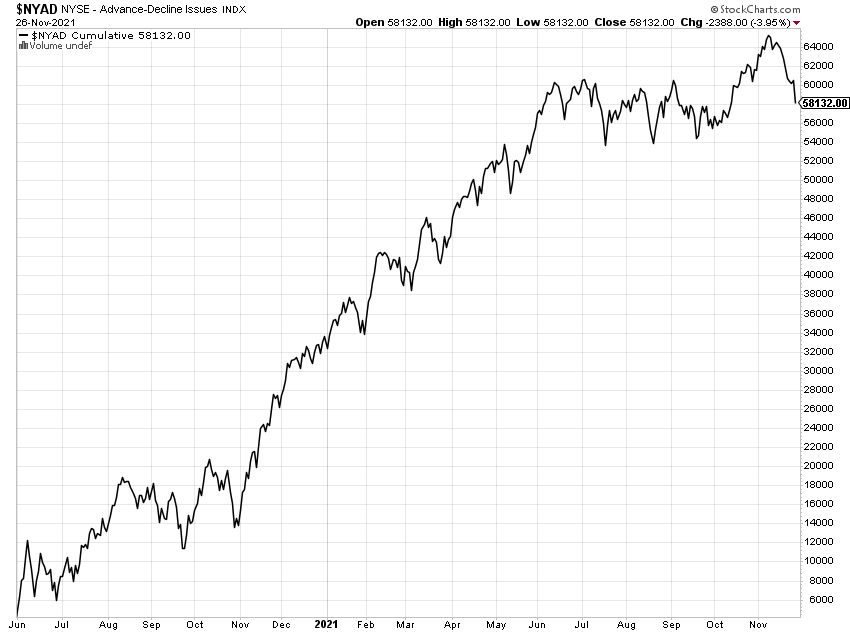

En cuanto a la salud del mercado, luces y sombras. El mercado está subiendo perooo…con una amplitud de mercado cuanto menos discutible.

Linea de Avances Descensos:

Por encima de la media de 200 pero falta de momento. No ha superado el último máximo como si ha hecho el índice (ventana superior).

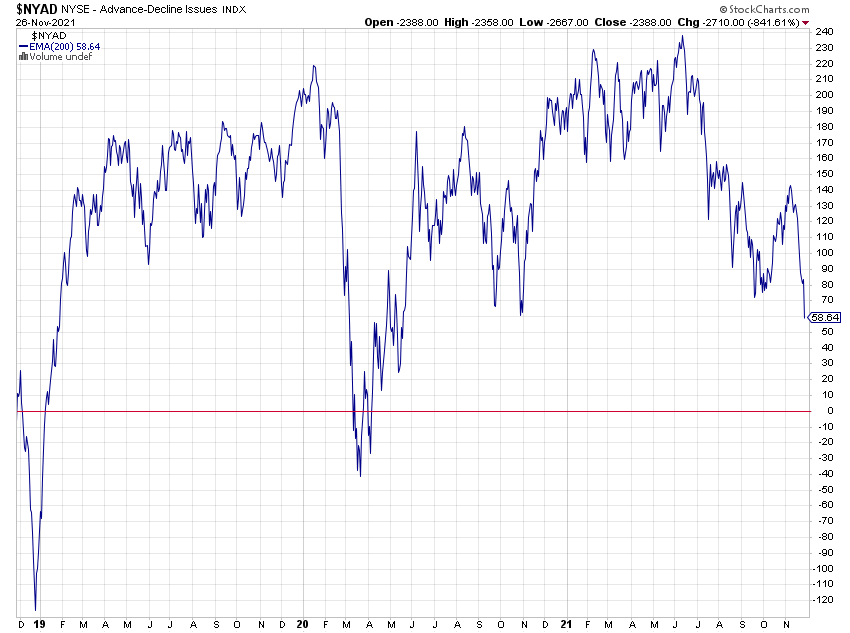

Momento Weinstein

Como es lógico refuerza el mensaje de la AD. Por encima de cero pero con poca fuerza (la comparativa con el periodo 19-22 es clara; alcista fuerte vs alcista no fuerte)

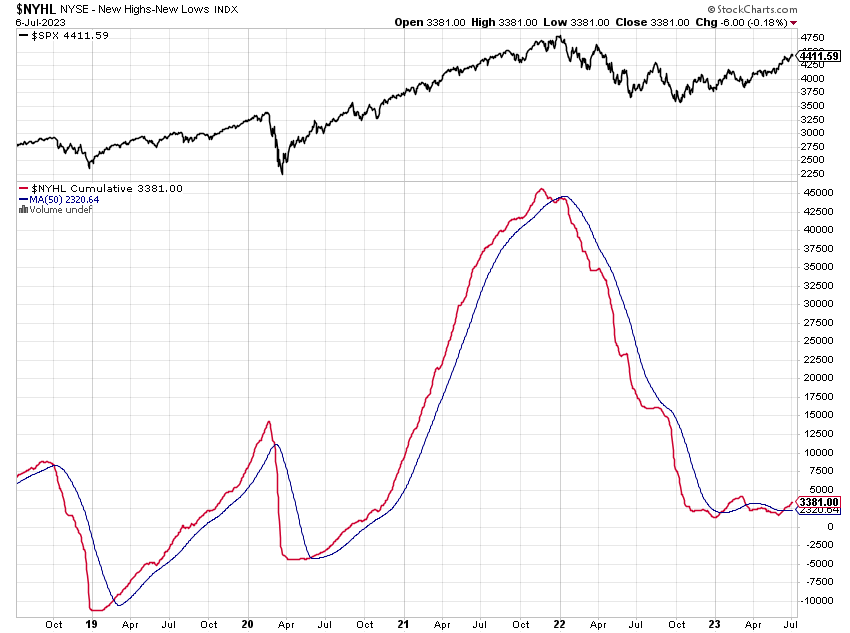

Nuevos Máximos menos Nuevos Mínimos

La imagen no engaña. Los nuevos mínimos se pararon ya al inicio de 2023, pero los nuevos máximos están «encallados» sin superar siquiera la media de 50 periodos. Para mi este es un indicador clave. Si rompe para arriba fiesta, si rompe para abajo, muy peligroso. Seguir

Se está diciendo que el mercado apenas lo mueven los 7 magnificos (Apple, Nvidia, Meta, Msft, etc ..) ¿Es verdad?

En buena medida es cierto. El S&P500 lleva una rentabilidad anual del 14.90%, pero si a todos los valores les damos el mismo peso en el índice, lo que muestra un ETF «equal weight» como el RSP, vemos que el etf equiponderado da en el mismo periodo un 4.88%. Ocurre lo mismo en el Nasdaq. El índice Nasdaq 100 lleva casi un 38% (ojo el Composite está en el 30%) y el etf equiponderado (QQEW) un 18.84%.

Pero el mercado, ¿está para comprar, para vender o para no hacer nada?

Volviendo al espíritu de este post, no hay que opinar, hay que analizar datos. El gráfico muestra el ETF de Vanguard que replica las bolsas mundiales. Incluye 9546 acciones de todo el mundo y todos los tamaños. Es un buen proxy de lo que hacen las bolsas de todo el mundo. Está cotizando en semanal por encima de su media de 40 periodos (200 dias), la media es alcista y el Macd está por encima de cero y cortado al alza. A día de hoy el mercado es alcista. Lo que pasará mañana no lo sabemos (ni nosotros ni nadie) pero hoy el mercado sigue apuntando al norte.

Tras un largo periodo ausente, espero que este post les sirva de apoyo en sus inversiones y a poco que pueda, prometo seguir publicando sin que tengan que meterme ningún rejón (ya saben aquello del «prometo hasta meter y una vez metido…bla bla bla…alegria que es verano hombre¡¡)

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros.

Por lo que oigo y leo, tengo la sensación que siguen habiendo muchas ganas de invertir en activos de riesgo. Los mantras habituales están más presentes que nunca: el largo plazo, el compra barato, el de que al final los bancos centrales van a tener que cambiar de política a la fuerza y todo va a subir con ganas…la famosa Fed Put… . Por otra parte también veo bastantes tribunas con charts que apuntan a formaciones de suelo con futuros movimientos proyectados con los precios empezando a subir. Sobre todo no lleguen tarde, no se vayan a perder el próximo mercado alcista….

Solo quisiera recordar que ante todo y sobre todo manda la macro. Si la macro es buena los resultados de las compañías serán buenos y los mercados subirán y si la macro es mala vendrán los profit warning y los resultados serán malos. Y la macro hoy se circunscribe a una sola cosa: la inflación. Escoltada eso sí, por sus primos hermanos, los precios de la energía y el mercado de trabajo.

La geopolítica no ayuda: tenemos una guerra a poco más de 3,000 km de nuestras casas. De vez en cuando nos olvidamos y nos centramos en nuestro día a día . Baja la intensidad, simulan que negocian y de repente, ¡bam! pasa algo y nos volvemos a acordar que hay bombas y muerte cerca de casa (que se lo digan a los polacos o a los finlandeses si están cerca). Seguimos teniendo una inflación; que iba a ser transitoria recuerden, acariciando los dos dígitos y que las proyecciones de los institutos económicos sitúan en 2023 y 2024 en niveles del 3,5-4,0 para el 2023 y del 2,00% para el 2024. Previsión estupenda. La que queremos oir. La que necesitamos. Lastima que los que no han sido capaces de discernir entre una inflación transitoria o coyuntural, ahora hacen previsiones a mayor plazo sin conocer ni el fin de la guerra, ni sus implicaciones económicas, ni la situación de la energía que es el otro asunto clave.

Aunque uno de los mantras típicos es que las bolsas anticipan la economía es una verdad a medias. El mercado que «casi es» la economía es el mercado de bonos. Y el mercado de bonos no pinta nada bien. El dinero inteligente nos está diciendo que la cosa pinta fea:

Curva 2y-10y

La curva de tipos 2y-10y está claramente invertida como pueden ver en el gráfico. Podemos afirmar afirmar que hay una alta probabilidad de entrar en recesión en los próximos trimestres.Simplemente observen el gráfico y verán que después de una inversión de la curva suele venir una recesión (periodos verticales en gris). No es una opinión.

Los tipos ya han empezado a subir y probablemente van a seguir subiendo, como refleja el mercado de bonos y el mercado de trabajo.

El yield del bono americano a 10 años en tendencia alcista sin discusión

Bono 10y USA

Este gráfico es clave. La yield promedio de los bonos corporativos BBB de las empresas americanas como proxy de lo que pueden ser los costes financieros en la coyuntura actual. Atención, estamos en grado de inversión, en un nivel de riesgo bueno. Empresas del calado de Cigna o General Electric son BBB sin ir más lejos y en Europa todo un Deutsche Telecom

Yiel bonos corporativos USA BBB (ICE BoA)

De diciembre 2020 a hoy ha pasado del 2,06% al 6,10%. Se ha triplicado en poco más de año y medio. Triplicado. ¿Llegaremos a niveles 2008 del 10,23%? Esperemos que no, pero eso hoy, nadie lo sabe. Este es otro factor a tener en cuenta, en los análisis de empresas seguimos analizando las cuentas con los costes de financiación pasados o a lo sumo incrementamos 50 pb. Eso es historia. Si en Europa estamos yendo a un ritmo más pausado con los tipos es porque buena parte de los países y de las empresas de esos países están pal’tinte. ¿Qué países? … Yo si fuese Feijoo me volvía al terruño…

El empleo se muestra muy fuerte. En Estados Unidos, los últimos datos muestran niveles del 3.5%, por debajo de lo esperado (3.7%) y en la Eurozona tenemos una saludable tasa de paro del 6.6% (Spain is different ya lo saben).

Tasa desempleo USA

Niveles de desempleo americanos en un rango de mínimos.

En cuanto a la energía, con precios de energía altos es muy complicado que la inflación caiga a niveles bajos.

Brent

Tendencia claramente alcista del Brent y con una posible bandera alcista.

A través del ETF de oil & gas, vemos, en conjunto la dirección de los precios de estas materias primas y lo que muestran no nos beneficia en absoluto. De los pocos mercados alcistas que quedan y además puede tener la conciencia tranquila porque este ETF tiene un rating ESG (Msci ESG fund rating) de AAA. Es magnífico eso de invertir en gas y petróleo y ser un inversor ESG sin tacha 🙂

SPOG Oil & Gas

Agitemos la coctelera y veamos que tenemos:

Inflación en niveles históricamente altos

Riesgos geopolíticos elevados: no solo la Guerra de Ucrania, sino también las tensiones China Taiwan y las escaramuzas de Corea del Norte entre otros.

Mercado de trabajo muy fuerte. Factor claramente inflacionista

Precios de la energía disparados. La madre de todas las batallas inflacionistas.

La duda es si mercado está para seguir bajando, o como ya ha caído lo suficiente para darse la vuelta y subir, o para moverse en un lateral hasta que se canse él y nos canse a todos… When we are?

Que el mercado -hoy- está bajista no es un secreto. Nuevos máximos (Nyse) muy negativo todo el año. En algún momento con peor desempeño que en la crisis covid

$NYHL High-Lows

Línea de avances-descensos (Nyse). Bajista y por debajo de la media de 200 con pendiente bajista.

$NYSE AD

La salud del mercado, a día de hoy, no muestra alegrías. Esto no significa que no pueda cambiar en cualquier momento, porque, por si no lo sabe le voy a contar un secreto: nadie tiene la menor idea de lo que va a hacer el mercado mañana. Y si bien es cierto que a largo plazo los mercados se recuperan y las mejores compras se hacen en momentos de crisis, también es cierto que si he comprado un activo “barato” que ha tenido la mala idea de ser más barato y le ha caído un 50% desde su entrada, necesita un 100% para empatar (si compra por 100 y cae a 50, para que 50 vuelvan a ser 100 tiene que doblar).

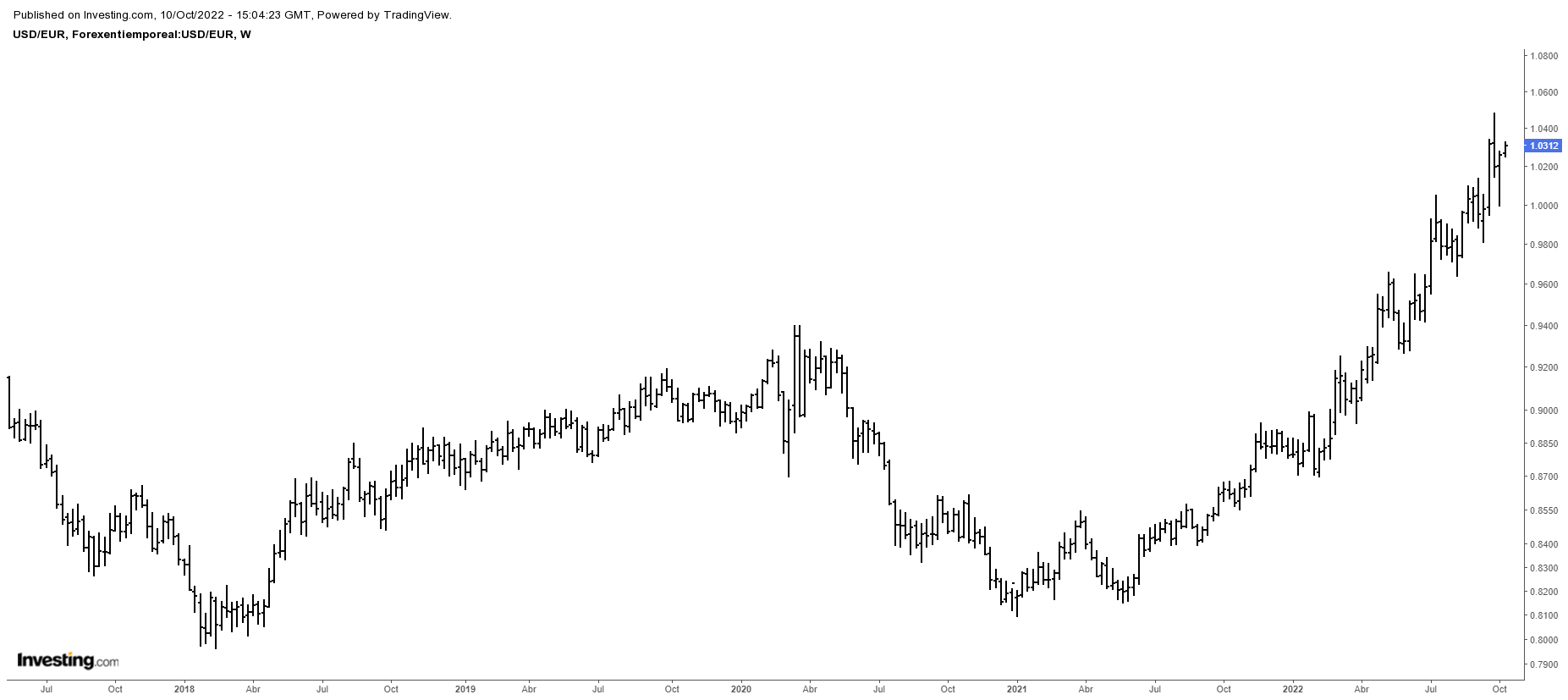

Otro factor inflacionista es la fortaleza del dólar. He cambiado el orden del par como a mi me gusta para verlo mejor (en vez de Eur/Usd lo muestro como Usd/Eur):

Dollar / Euro (par mostrado a la inversa)

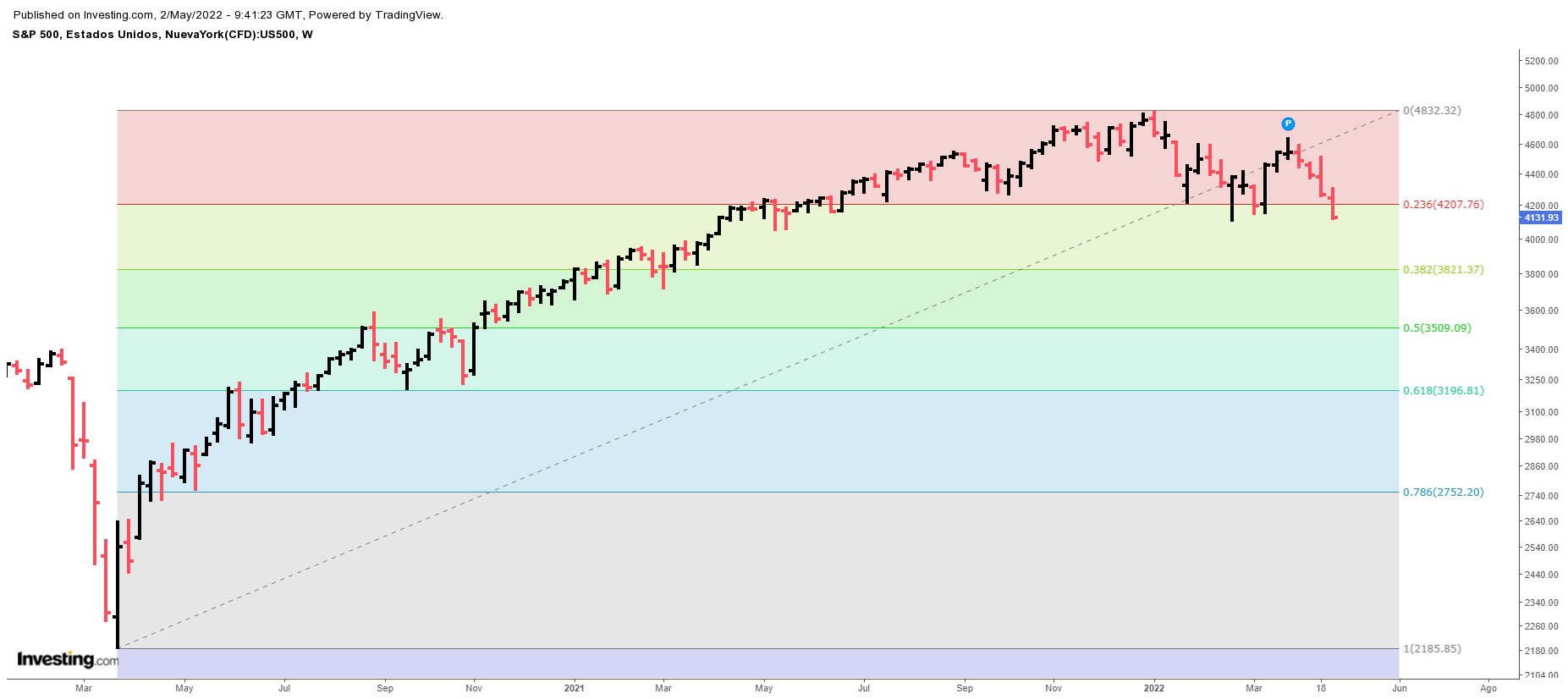

Como punto final preguntemos al rey. El S&P 500 es bajista. He incluido una media exponencial de 40 semanas como referencia para tenerlo más claro. Hasta que el precio no esté de forma contundente por encima de la media y, más importante, la pendiente de la media sea alcista; considere que el mercado es bajista, aunque puntualmente tenga fuertes rebotes como el de este verano. Esto es de primero de Weinstein. Si no lo ha leído se lo recomiendo sin reservas y además tiene una edición en español.

S&P 500 con EMA 40 semanas

Buena parte de los analistas técnicos creen que el nivel mágico está en 3.400. Que ahí se acaba la sangría. Hace poco, un gestor de primera categoría que hace ya meses salió totalmente de bolsa, me decía que a 3.200 él volvería a entrar y a entrar con ganas. Y el Dr.Michael Burry (The Big Short) predijo que lo podríamos ver en 1.862 (lo que más me gusta es el «62»)

No hay niveles mágicos. Manda la macro, manda la inflación. Mientras el ciclo monetario y del crédito se mantenga con intereses al alza y retirada de estímulos, los mercados dificilmente crecerán. Habrá rallies potentes, pero es muy complicado que se produzca un cambio en la tendencia principal, hasta que el mercado entienda que el ciclo restrictivo se ha acabado.

La situación es tan paradójica que en el mundo tan complicado que vivimos, una recesión que obligue a parar a los bancos centrales podría suponer incluso un alivio para los mercados. Lo iremos viendo.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros.

“No es de hombre prudente, nadar contracorriente” refrán español

Estamos viviendo el peor inicio de la historia del Nasdaq, que lleva un galletón de más del 20% (se fundó en 1971). En cuanto al S&P llevamos los segundos peores cuatro meses seguidos de su historia desde 1939 en que cayó un 17,3% en un cuatrimestre. Si cree que hay muchos inversores preocupados por su inversión en bolsa, de los que están en bonos ni les cuento. En el caso español, donde el perfil imperante es conservador y además, la represión financiera junto con las campañas comerciales de la banca, han llevado en mucho casos a ahorradores tradicionales a carteras de fondos, la situación de las carteras conservadoras es un verdadero drama.

La pregunta inocente y amateur que más se oye estos días, es si los mercados van a seguir cayendo, y en caso afirmativo, hasta qué niveles. Es decir, lo que preguntamos al gurú de turno, es que adivine el futuro y nos diga si la caída va a seguir o los mercados se van a dar la vuelta y además, si tiene la mala idea de decirnos que van a seguir cayendo, entonces le preguntamos que hasta qué nivel. Lógicamente con el fin de tener nuestra liquidez preparada y forrarnos. Esto no va así. Y lo sabes.

Lo único sobre lo que podemos establecer escenarios de inversión es sobre lo que ya sabemos que está ocurriendo. Me refiero a datos y no a opiniones. Todo lo demás es cháchara. Y muy importante; no nos olvidemos que los mercados son un mecanismo de descuento, esto es; el precio refleja toda la información pública conocida y también la privilegiada (las compras de los insiders). He hecho un ejercicio muy simple, que ahora les mostraré, que consiste es proyectar los retrocesos de Fibonacci a los principales índices, con el fin de marcar un campo de juego. Establecer potenciales zonas de precios de hasta dónde podría llegar la corrección (en el caso que sea una corrección y no un cambio de tendencia en toda regla). Aunque a esta herramienta le demos en análisis técnico un toque científico y metafísico a la vez, no tiene nada de matemático (salvo lo relacionado con el número Phi -la proporción áurea-). Pero aunque no se pueda tildar de ciencia, que no lo es, si es una herramienta que tiene mucho de sentido común, y consiste en valorar niveles lógicos que pueden tener los retrocesos de un mercado después de un impulso. Si lo de Fibonacci le rechina, simplemente utilice como referencia de retrocesos lógicos, un tercio del movimiento, la mitad y dos tercios.

Nasdaq, retroceso 50% entre 11800 y 12000 y al 61.8% en 10.600S&P 500 mucho mejor comportamiento, se nos va a 3.800 a un primer nivel serio del 38%DAX: 13250 retroceso del 38%, 12300 nivel fuerte del 50% (se acercó cuando estalló la guerra)IBEX: de lo mejorcito. Lateral-bajista, aguantando primer nivel de retroceso del 23%

En relación a las bolsas que nos son más cercanas, este año somos los subcampeones Tenemos a los americanos cayendo a plomo con Nasdaq con pérdidas por encima del 20%, Russell 17%, luego el DAX en un 12% (franceses e italianos también cayendo) y mejores que nosotros los ingleses y los portugueses, cuyo PSI 20 se está comportando muy bien este año, en términos relativos claro. Creo que toca hacer un análisis en breve de la bolsa de nuestros queridos vecinos portugueses que tan bien conozco. Tan cerca y tan lejos a la vez.

Como les decía, el mercado es un mecanismo de descuento y seguramente ya ha descontando un montón de hechos que se nos ocurren y otros que ni conocemos:

– Riesgo geopolítico. Ni voy a entrar, sé tan poco como el que menos sabe. Hay una guerra de verdad a poco más de 3,000 km de nuestra casa, entre una potencia nuclear invasora, tímidamente respaldada por China e India según parece, y un pequeño país libre invadido que cuenta con el respaldo de los americanos y del resto de europeos. Saben además que hay un fuerte impacto económico adicional, por el peso de Rusia como productor de energía y las sanciones económicas que se le han impuesto. Poca caída me parece a mi para las consecuencias que este drama puede acarrear. Y me refiero tanto a lo económico como a lo humano.

– Desaceleración económica. Hasta cierto punto diría yo. Se utiliza casi como argumento para que no suban tipos los bancos centrales que como realidad. Es cierto que el PIB americano ha sido negativo (-1,4%), pero si vemos la composición del PIB, lo que hay es una caída tremenda de las exportaciones del 5,9%, algo lógico con un dólar tan fuerte, caída del gasto público, que es otra buena señal de que la economía no necesita la inversión pública que se aprobó con la pandemia y, muy importante, caída de los inventarios, es decir, el consumo es fuerte, tan fuerte que el consumo privado ha subido un 2,7% desde niveles muy altos y están consumiendo inventarios fabricados en periodos anteriores. Cuando vean un dato de PIB, al alza o a la baja, además de que es información retardada, les sugiero que lo descompongan, el agregado da poca información. Por otra parte el índice Case-Shiller de vivienda en Estados Unidos, subió en febrero un 20% y está en el tercer nivel más alto de su historia. Consumo privado al alza, viviendas por las nubes, desempleo en mínimos, consumiendo inventarios, parando el gastos público…por esto digo que lo de “desaceleración” tómenlo, de momento, con reservas.

USA el mercado de trabajo más eficiente del mundo: paro histórico con el Covid y en 24 meses tocando mínimos de 50 años. Igual que España 😒

– Inflación. Saben que llevo mucho tiempo dando la turra con este asunto que para mi es la clave. Nadie esperaba este golpe de péndulo de inflación nula a niveles superiores al 7%. Recuerden que los banqueros centrales estuvieron dando la brasa (es por no repetir “dando la turra”) con que era “transitoria”, luego que ya no era transitoria y ahora que se va a ir reduciendo por si misma, que se va a ir reduciendo sola vamos. Rajoyismo en estado puro: los problemas se solucionan por si mismos por el mero paso del tiempo. Grande Mariano. El último dato del IPC de la eurozona ha sido del 7,5%, una barbaridad. Ciertamente una décima por debajo de las previsiones, pero a la vez con un incremento de la subyacente alto, que ha sido del 3,5% vs 2,9% anterior, es decir, ya no es solo cuestión de la energía. Hay inflación en todos los sectores económicos y algunos economistas serios creen que podría ser ya estructural y que los banqueros centrales ya van con mucho retraso. A los bancos centrales les pasa lo mismo que a la directiva del Barça: tienen poco margen y cualquier decisión que tomen será difícil, pero forzosamente tienen que tomar decisiones si quieren revertir la situación No espero sorpresas en las actas del Fomc que se harán públicas este miércoles. Creo que subirán un 050% que es lo que estaba previsto. Tanto si suben un 0,25% como un 0,75% malo para los mercados. Si suben poco es que realmente ven desaceleración y tras un subidón puntual caídas al canto; y si suben más de lo previsto, van a acentuar las caídas de los mercados (el coste de capital afecta a las valoraciones de todos los activos). En cuanto al BCE, su hoja de ruta es empezar a tocar tipos a partir del tercer trimestre de este año. Hay varias razones; la primera y válida por si sola es que la inflación está disparada, tampoco creo que vayan a querer desacoplarse mucho del Fed y además el euro está muy débil respecto del dólar, lo cual es bueno para los exportadores, pero nos crea un problema en la compra de energía que repercute en aumentar la inflación. El pez que se muerde la cola. Con más miedo que vergüenza pero un cuartillo cae seguro.

Bono americano a 10 años tocando la puerta del 3%

– Pandemia: lo que está ocurriendo otra vez en China con el toque de queda en Shangai es inquietante y tiene además consecuencias económicas en todo el mundo. En España, la situación ciertamente parece que está bajo control, pero las noticias que nos dan casi de refilón, son que sube la incidencia y suben las muertes. Seguramente no será nada, pero no quiero ni pensar el impacto que tendría en España una nueva variante que coincidiese con la época estival y afectase al turismo.

Renta fija euro:

Les decía antes que en la renta fija se está sufriendo. Vean las rentabilidades promedio de categoría de fondos Morningstar en euros YtD (en lo que llevamos de año, cuatro meses)

Largo plazo euro: -17,24%

Europa Emergente: -16,58%

Corporate Global (sesgo euro): -12,16%

Renta Fija Europa: -8,71%

Corporativa Euro: -7,51%

Mejor no lo anualicen o no duermen esta noche. Es muy difícil, gestionar renta fija de forma satisfactoria en un entorno de subidas de tipos y, sinceramente, hace tiempo que la mayor parte de inversores particulares no deberían tener renta fija euro con duración en su cartera.

Como ven hoy estoy más optimista que Fernando Simón cuando dijo aquello de «España no va a tener, como mucho, más allá de algún caso diagnosticado». Pues me faltan dos banderillas más todavia.

La primera es el ciclo estacional. Lo del sell in May and go away que tantas veces han oido. Pues eso. Ya estamos en May…

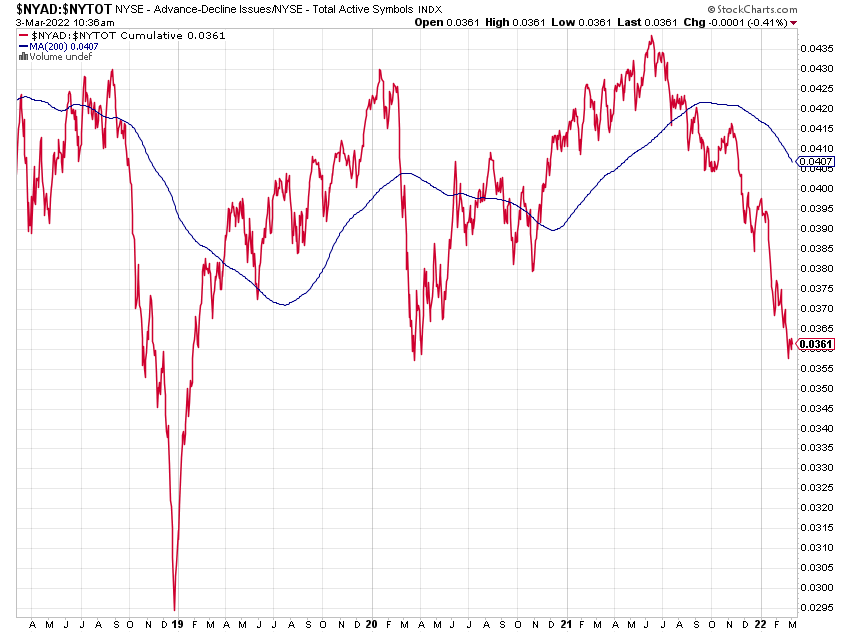

Lo otro es la salud del mercado su amplitud. Lo que no es manipulable:

New Highs / New Lows: Desde diciembre el mercado está para cortos. Por debajo de cero de forma consistente, hay mucho más nuevos mínimos que nuevos máximosSolo un 37% de los valores del S&P500 están por encima de su media de 200. La buena noticia es que niveles extremos llevan a rebotes. La mala, que es un síntoma muy bajista del mercado.

Conclusión:

Realmente no sabemos si va a venir una hecatombe tipo 2008-2010 como pronostican algunos gurus, como el muy respetado Dr.Burry, quien lleva tiempo avisando. En la anterior crisis se adelantó y lo pasó muy mal con sus cortos pero al final acertó. Quien sabe. Lo que si tenemos es un mercado en fuerte corrección y sin catalizadores a la vista que nos hagan pensar en un cambio de situación y mientras no existan factores para cambiar la dinámica negativa, difícilmente vamos a volver ver un mercado alcista. Antes de subir, debería lateralizarse y, por el momento, no está por la labor.

En el corto plazo los bancos centrales tienen, forzosamente, que subir tipos. Insisto en el «forzosamente». No les queda otra con inflaciones del 7%. Irán tranquilos, poco a poco y avisando. Si hiciesen movimientos bruscos, es cuando deberíamos preocuparnos de verdad. Se mantendrá al margen Japón que sigue en su peculiar situación y hay tambores de guerra en China, dónde no se ve claro el crecimiento y quizá se mantengan expansivos.

Las bolsas van a sufrir y la renta fija euro ya es una carnicería. Sea prudente. Como dice un famoso trader americano “te prometo que mañana el mercado va a seguir ahí”, no tenga prisa. Ahora mismo el mercado está para cortos, no para largos. Nos lo dice la amplitud, ganan los nuevos mínimos no los nuevos máximos. Por el contrario si es seguidor de Buffet, es el momento de encontrar buenas oportunidades a precio de saldo y guardarlas diez años en el cajón. Lo bueno del mercado es que cambia de forma radical según sea su punto de vista. Pero asegúrese que lo que compra es calidad y no le pase como a algún fondo de valor, con excelentes gestores además; que se emperraron en un valor bajista, y que por fin, y mucho tiempo después… sigue siendo bajista …

Aryzta, en barra mensual. Caídas superiores al 90% desde su salida a bolsa

El riesgo geopolítico y social sigue ahí. Hay un guerra totalmente abierta y no sabemos si acabará en unos días o si la cosa se alargará y todavía irá a peor y hay, sí, hay una pandemia muy apagada, pero no extinguida y, en clave española, afectaría especialmente a nuestro tejido productivo si se agudizase.

Para el inversor de a pie es tiempo de prudencia en bolsas y huir de la renta fija con duración en euros y para el especulador es tiempo de cortos (mejor acciones individuales que índices). Algún día cambiará eso se lo aseguro, pero hoy, toca lo que toca.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo.

“El papel decisivo corresponde siempre a la liquidez. Algunas decisiones de los bancos centrales y política crediticia y algunos signos de la política de los grandes bancos pueden dar algunas pistas. Si no hay liquidez, la bolsa no sube.” Andre Kostolany

Nota: Vaya de inicio que voy a centrarme en los mercados financieros y no en el drama humanitario que, una vez más, y la historia se repite, estamos viviendo en Europa.

Tanto si es usted inversor particular como asesor financiero, es probable que estos días este viviendo alguna reunión parecida a esta:

– Y dígame Sr. Martínez, ¿usted no cree que debo poner mis fondos en liquidez y esperar que todo esto se aclare? pregunta el Sr. Gómez, inversor preocupado con la caída de valor que esta sufriendo su cartera.

Martínez, que se está jugando el bonus, gracias a que la butaca es amplia, puede disimular el respingo que acaba de dar y responde asintiendo con mirada amiga a su cliente hablando lento y grave como le han enseñado en el último curso de ventas que tuvo hace unos meses…

– Por favor, ya sabemos que las crisis son transitorias y que el largo plazo va a su favor Sr. Gómez. Ya hemos pasado varias de estas…Gómez…. Le voy a decir (tose, para ganar tiempo).. lo que toca ahora es estar tranquilo, esperar tranquilamente, sin nervios, las aguas volverán a su cauce y lo peor que puede hacer ahora es precipitarse.

Y el Sr. Martínez se calma y vuelve a su casa, pero a la semana siguiente ve que ha perdido unos cuantos miles más y vuelve a llamar a su asesor, y así va a seguir hasta que pasa una de estas dos cosas:

a) Escenario bueno: acaba la invasión de Ucrania sin consecuencias, la inflación realmente es transitoria, la energía baja de precio en todo el mundo, los bancos centrales siguen con su política monetaria expansiva y sigue la fiesta. Gómez feliz y Martínez más que ve el bonus más cerquita.

b) Escenario malo: la situación de Ucrania se complica, la situación rusa se complica, el mundo se complica, la inflación sigue desbocada, los bancos centrales, y muy a su pesar, no les queda más remedio que retirar estímulos y subir tipos y se forma un mercado bajista, pero bajista de verdad, como el del 2010, que dure de 18 a 24 meses (ni pensar que llegue a 36) y el Sr. Gómez un buen día, cansado de ver como pierde dinero todos los meses y como ha perdido el apetito, hasta el sexual, ha adelgazado, va con barba de varios días, pero no por moderno, por dejaó, y lo peor es que Martínez nunca se le pone al teléfono porque está en muy, pero que muy reunido. Decide vender lo poco que le queda y quizá, en ese momento es cuando el mercado empiece a renacer. O no.

Miren, nadie sabe lo que va a pasar. En general, cuando se han producido guerras o atentados (recuerde Irak o el 11-S) los mercados cayeron fuerte al inicio y luego, en un plazo de 6 meses máximo, tuvieron recuperaciones muy importantes y dieron buenas ganancias. Si la historia se repite y el único factor que contempla es el conflicto bélico tocaría tranquilidad.

Personalmente, e insisto que hablo siempre de mercados, la guerra y salvo que el Sr.Putin pierda la cabeza del todo, no me parece el factor más preocupante. Para mi la inflación y el cambio de ciclo de política monetaria es lo que puede cambiar de verdad la estructura de fondo de los mercados. Esta es la clave a mi juicio, salvo que el conflicto militar se les vaya de las manos y armen una muy gorda. Si recuerdan la guerra de Siria duró un montón de años y no tuvo un gran impacto. Ni lo de Crimea mucho más cercano a lo que estamos viviendo. Yo desde luego no me atrevo a decir que no va a pasar nada y que van de farol. No lo sé. Lo que si se, es que con una inflación superior al 5% los bancos directores van a tener que hacer dos cosas: 1/suprimir los programas de compras y 2/empezar a subir tipos. Las valoraciones de activos financieros se basan en modelos matemáticos y esos modelos incluyen tasas de descuento. Simplemente, si los tipos suben las valoraciones bajan. Seguramente la guerra va a ralentizar los planes tanto del BCE como del FED y eso, dentro de lo malo, es bueno para los mercados.

En fin, pero, por mucho que le explique, lo que usted quiere saber es si hay qué mantener, hay qué vender, o qué narices hay qué hacer. No me escapo y voy a hacer como el Sr.Martinez y contarle mi milonga (y eso que hace tiempo que no he hecho un curso de ventas…)

La mala noticia es que no hay una respuesta válida para todo el mundo. Depende sobretodo de su psique (estómago) y experiencia en los mercados y de su visión de lo que está pasando. Digo de “su visión” porque la del intermediario ya la conoce: tranquilo y aguanta. No es que el señor del banco no le aprecie, o haya nacido con un gen malo, simplemente tiene que recordar que el banco, como cualquier otra empresa no es una ong. El banco, la agencia de valores, la aseguradora…son sell side. Son una gigantesca factoría de productos financieros y viven de las comisiones que usted deja. Si usted no está invertido no hay comisiones. Yo hago la tontería de preguntar al restaurante que sea, si el «entrecot está rico»…que me van a contestar… que no…por supuesto en todas partes me dicen que es el «mejor que nunca he comido», aunque luego esté más duro que un turrón de Alicante.

Es por esto que le insto a que usted, analice la situación, valore su posición financiera y en función de su experiencia y criterio decida que hace, porque al gestor, en general, no le queda más remedio que recomendarle que siga. The business go on…Mi visión, la mía, personal e intransferible, es que estoy a un golpe de click de estar invertido o no. Tengo la inmensa suerte de conocer bastante a fondo el análisis técnico que es lo mejor que he podido hacer en esta profesión y que siempre les he recomendado; y un triste cruce de medias en gráfico semanal me va a decir cuando es prudente volver a entrar. ¿Qué me pierdo el primer tramo? Estupendo, no pasa nada. Ya saben lo de los mercados y el autobús, cuando se te escapa uno pasa otro. Lo que no quiero es estar todos los días pendiente de si sube o de si baja en función de las noticias del día. Cruce de medias bajista en marco semanal, risk off, salgo del mercado. Cruce de medias alcista en marco semanal, risk on, entro en el mercado. Fíjense que digo «semanal» nada de «diario». El que siga análisis técnico me entenderá.

S&P 500 semanal. Todavía no hay cruce bajista de medias…pero apunta maneras

Y si le sirve de consuelo, ni se le ocurra imaginar la situación de los inversores que tienen préstamos lombardos y los están agobiando con el margin call (pides un préstamo con la garantía de tu cartera, sujeta a unos porcentajes de cobertura. Si la cobertura se incumple el banco te avisa y si no repones garantías te ejecuta la cartera, y si la cartera no es suficiente respondes con el resto de tus bienes, casa incluida). Y no. Antes que lo piense me anticipo. El banco no es el malo. Un crédito lombardo tiene unas normas claras y cuando todo va bien no pasa nada, pero cuando va mal es un drama. Es lo que tiene la deuda.

Como se dice en los comités de riesgos en banca; ante la duda…prudencia y sea fiel a su linea de pensamiento. Si cree que ni el conflicto militar ni la inflación van a alterar el statu quo de los mercados siga invertido y aproveche caídas para cargar más con buenas compañías. Estos días me ha comentado más de uno de comprar bolsa rusa, o de comprar directamente Gazprom….hay gente para todo y podria ser la inversión de su vida. Si cree que la situación puede cambiar a peor, no tiene visibilidad ni guia de lo que pasará y está agobiado …está a un click de volver a entrar cuando quiera. Ventajas de la tecnología.

Aprovecho para hacer una aclaración sobre una recirculación que hice en redes sociales sobre un artículo de El Confidencial que indicaba que la gestión discrecional de carteras es cara. Alguna persona se molestó enormemente con mi comentario, en el que yo reafirmaba que sí, que la gestión de carteras es un producto caro para el particular y solo apto para clientes de privada. Voy a explicarlo con un ejemplo sencillo para que todo el mundo, hasta los ofendiditos, lo entiendan

Alternativa inversión directa: compro directamente acciones o bonos, pago compra-venta y custodia. Supongamos 0,50%. Hay brokers mucho más baratos, incluso algún disruptivo ofrece cero comisiones en ETF.

Alternativa inversión vía fondos: pago la comisión de gestión del fondo. El fondo además paga la compra-venta, la custodia y otros gastos de administración como la auditoria por ejemplo. El fondo me deduce las comisiones todos los días del valor liquidativo. Abante Valor por ejemplo, un mixto conservador razonablemente bueno me costaría un 1,86% de gastos corrientes (fuente Morningstar)

Alternativa gestión discrecional: supongamos que me cobra un 0,70% en una cartera moderada y un 5% de comisión de éxito sobre rentabilidad positiva. Además del 1,86% del fondo, me cobraría un 0,70% sobre el patrimonio, esto es un 2,56%, además si ha dado rentabilidad positiva un 5% sobre la misma y ahí no acaba. La gestión discrecional de carteras devenga IVA del 21% que como particular que soy es un gasto más no compensable.

No es física cuántica que un 2,56% más IVA es bastante mayor que un 1,86% y este es mayor que un 0,50%. A mi juicio fácil de entender.

Volviendo a la situación económica, la macro en cuanto a producción y expectativas (ojo, antes del conflicto) era buena. El IFO alemán de febrero en 98,9 desde 96, el ISM manufacturero americano en 58,6 desde 57,6. La economía crece, pero crece tanto y tan bien que las presiones inflacionistas cada vez son más fuertes. El IPC zona Euro ha sido del 5,8 desde el 5,1 anterior (2,7 desde 2,3 la subyacente). Niveles máximos en 20 años. En España, que somos los reyes del mambo, ha sido mucho peor, un 7,4% nivel más alto desde 1989.

Por supuesto habrá que ver la evolución del conflicto y hasta que punto puede modificar la coyuntura económica europea. Hasta ahora la economía real iba muy bien salvo en lo tocante a presiones inflacionistas.

La curva de tipos americana podría indicar cierta ralentización económica a medio plazo. Hoy es solo un indicio pero hay que escuchar lo que dice el mercado de bonos

10Y-2Y

Oiga, ¿y hay alternativas? Siempre. Los mercados financieros siempre dan salida. La energía subiendo como nunca, el oro que es un habitual también haciendo moderadamente bien y Brasil, también subiendo fuerte.

Spdr Energy

No estoy siguiendo la industria de defensa pero segurísimo que va a subir si no está subiendo ya (uyyy¡¡¡ pero si invertir en armas no es ESG 🙂 )

ETF oro. Lateral después de una grandísima subida de dos años del 71% (flecha roja). Si rompe…

No obstante los indicadores de amplitud, la salud del mercado, están diciendo “cuidado, no estés invertido en estos momentos” pero ya sabemos que de la misma forma que los especuladores entran y salen a golpe de click, al inversor tradicional le cuesta bastante más (¿por qué sera?)

NYSE AD Line (valores que suben menos lo que bajan). Cayendo a plomo y a punto de romper niveles Covid 2020. Muy lejos de su media de 200.

Mc Clellan que es un indicador de momento de la linea AD. Por debajo de cero mal rollito. Hace tiempo que rompió el cero y cayendo de forma peligrosa.

Un indicador muy viejo pero utilísimo para saber dónde estamos: Momento Weinstein, que es una media móvil simple de 200 periodos de la AD. Por debajo de cero malo. Ni en la crisis Covid rompió el cero. Es un indicador a seguir. Si hay rotura de cero alcista estaría marcando fuerza alcista.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo.

“Sabemos lo que hay que hacer, pero no sabemos cómo ser reelegidos después de hacerlo”. Jean Claude Juncker

Es posible que ya hayan leído lo que van a hacer los mercados en 2022 a través de alguno de los cientos de informes que por esta fechas publican las distintas casas de inversión de todo tipo y pelaje, desde el big player a la caja de ahorros del pueblo. Todos nos dicen lo que creen que va a pasar y nos dan su recomendación de asignación de activos. Esto es algo que siempre me ha llamado la atención: pronosticar el futuro. Este post no va de pronosticar el futuro, sino de pensar en voz alta sobre algunos aspectos que, a mi juicio, son esenciales en el futuro de nuestras inversiones

Here we go:

Covid:

Desde un punto de vista financiero pensaba que era un asunto cerrado, saltó Omicron y viendo los titulares pensé que volvía a ser un problema, pero cada vez estoy más convencido que a nivel mercados el covid y sus posibles variantes futuras ya está descontado. Nos lo muestra claramente la realidad.

Observen la reacción del SP500 cuando apareció el Covid por primera vez (flecha roja) y la reacción en noviembre con la aparición de Omicrom.

S&P 500, de la gran caida en 2020 a prácticamente nada en 2021 (flechas rojas)

El Fear & Greed Index, hace un mes estaba en miedo, y hoy está en nivel avaricia. El mercado ya no tiene miedo al covid, y cada vez encaja el golpe de una nueva variante con mayor facilidad.

Megatrends:

Aunque a veces se lo vendan como un concepto nuevo, las megatendencias llevan desde el 2000 al menos dando vueltas por el mercado con gestoras como Pictect sobre todo y en menor medida Robeco, ambas llevan años muy focalizados en esta forma de invertir. El acierto en las megatendencias da dinero y lo va a seguir dando. Algunas ideas relacionadas con las megatendencias en tecnología:

Metaverso: en los USA ya la consideran una nueva megatendencia. Empresas como Roblox y Nvidia están en ello. Roblox lleva mucho años creando experiencias inmersivas y tiene millones de niños y jóvenes americanos suscritos.

5 G: aún no ha empezado prácticamente y empresas como Qualcomm parten de posiciones muy ventajosas.

Cloud: si aún no funciona con Drive o con One Drive y sigue dependiendo de su disco duro o llaves USB es que es más boomer que yo. Ya ni le hablo de las aplicaciones que hay en el mundo empresarial. Oracle lo tiene tan claro que ha pagado 28 bn en la compra de Cerner que es un software que da acceso a registros médicos.

Semiconductores: ya indiqué en otro post que hay que verlo como el petróleo del siglo XXI. Sin petróleo no funciona la economía industrial y sin semiconductores no funciona la economía digital. AMD le está comiendo la tostada a Intel y otra a seguir es Marvell, que no debe confundir con la Marvel de una sola ele, pedazo Spiderman.

Otras megatendencias a seguir son el coche autónomo, la inteligencia artificial y el fintech.

Crypto:

De entrada, un activo que no puedes valorar fundamentales y que como divisa no tiene el respaldo de un banco central detrás me cuesta de ver. Pero los hechos son tozudos y el cryto ya es una realidad que está y va a seguir estando. Al final el gran mecanismo fijador de precios es el propio mercado y si el mercado dice que un Patek Philippe Grandmaster Chime (un reloj que además de dar la hora es bonito y exclusivo) se puede vender por 28 millones de euros en una subasta y nos parece bien, también debería parecernos bien cuando nos dice que un bitcoin vale 47,000 Usd. Mercado manda, si cambia de opinión ya nos lo hará saber. Hace unas semanas, en un intercambio de mensajes con un trader pro americano con bastantes más años que yo, hablando de crypto y ante mi escepticismo me contestó algo así como que “no es cuestión de tiempo si las criptomonedas acabarán con todo el mundo financiero, es solo una cuestión del cuándo”. Me hizo pensar mucho, este mensaje no me lo enviaba un chaval de estos que venden el curso en Youtube y que tiene menos experiencia en los mercados que años cotizados un político español, me lo enviaba un veterano que lleva 40 años en bolsa comprando acciones y que ya lleva un tiempo enfocándose más en crypto que en stocks. Bitcoin tiene un valor de mercado ya de más de 1 Trillion (billón de verdad) y en cinco años ha dado un retorno de más del 4.900% acumulado.

BTC/USD barras mensuales: más del 4.900% en 5 años

Ahora bien, hay ser selectivos y profundizar porque hay un mercado inmenso. Al bitcoin le sigue el Etherum con un market cap de 557 bn, el Tether con 73 bn, Solana 64 bn, Cardano 52 bn, la coña de Elon Musk el Dogecoin ya en 28 bn y oiga, que los españoles tambien somos innovadores en esto y hemos lanzado la primera crypto de naturaleza LGTBI, el maricoin . Esto es totalmente en serio, les adjunto link de El Confidencial https://www.elconfidencial.com/mercados/2021-12-27/primera-criptomoneda-lgtbi-maricoin_3350057/

ESG

Todo, absolutamente todo lo vinculado a inversiones lo van a ver con las siglas ESG que corresponden a criterios medioambientales, sociales y de gobernanza. Que bonito, pero mire usted:. marketing a saco. No hay inversiones ESG. Hay comportamientos ESG, hay estilos de vida ESG, hay personas ESG. No tiene mucho sentido que uno vaya a la oficina del banco pidiendo que sus inversiones sean ESG y se suba luego a un enorme SUV turbodiesel de más de 2 toneladas para hacer un corto recorrido hasta casa. Tampoco tiene sentido que empresas tremendamente comprometidas con el ESG y que han recibido premios por ello, le salgan presuntas cositas con los espionajes de un famoso comisario y luego no pase nada. Ni una dimisioncilla del último mindundi. Nada. Oiga que ESG no es solo verde. También es social y gobernanza.

Miren, el primer fondo ético en el mundo viene del 1971 el World Pax Fund y el primer europeo fue el Friends Provident Stewardship creado en UK en 1984, miren si tiene años la atención al medioambiente y a la ética. La primera banca ética en España, se creo en 1996 (Coop 57) y supongo que a todos ustedes les sonará el nombre del Triodos Bank un banco ético internacional que ya lleva un montón de años en España financiando proyectos ESG.

El ESG corre el riesgo de banalizarse porque todo el mundo, absolutamente todo el mundo va a venderle “inversiones ESG”, eso si siempre enfocadas a lo verde, lo de los criterios sociales y de gobernanza ya, si eso luego. Alguien como Mitch Reznich que tiene bajo gestión más de 700,000 millones en inversión sostenible dice “algunos bonos verdes han servido para refinanciar el vencimiento de bonos tradicionales con la promesa de que los fondos se destinarán a proyectos sostenibles en unos años” (Cinco Días) Esto se llama greenwashing y le aseguro que un montón de inversiones verdes no pasarían la prueba del nueve.

En mi opinión si uno no vive en formato “ESG”, no va a compensarlo con inversiones ESG. Van de la mano el cómo vives y el cómo inviertes.

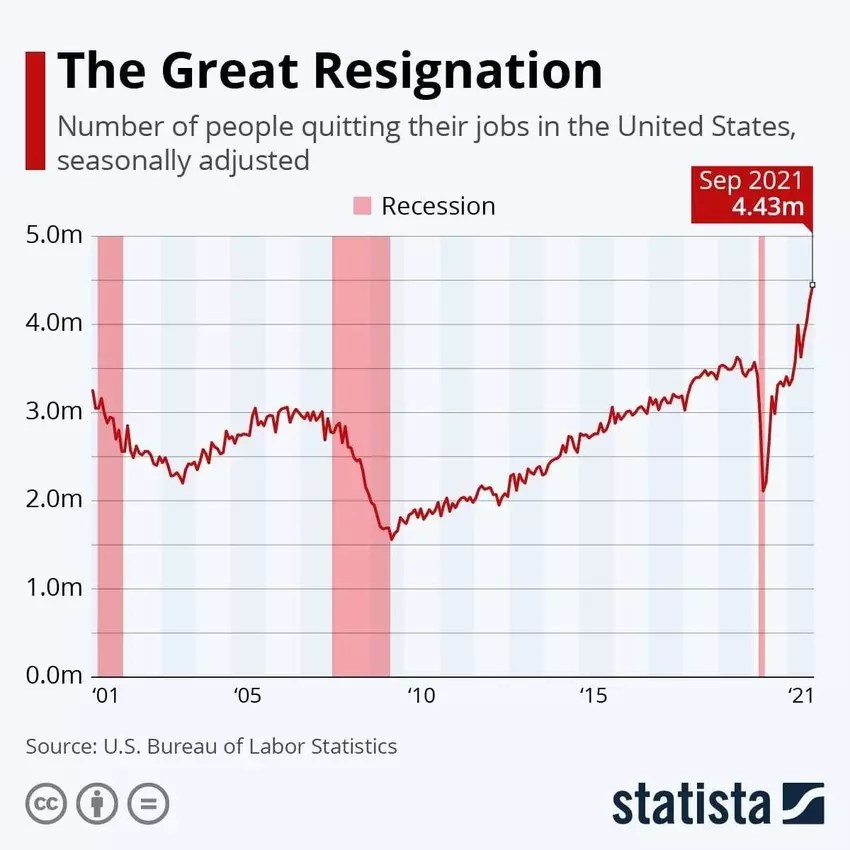

Great Resignation

En Estados Unidos sobre todo se están registrando records historicos de personas que voluntariamente dimiten de su empleo para vivir de otro forma. ¿Nueva conciencia social? ¿cambios profundos en nuestros esquemas mentales por la pandemia? No lo sabemos pero las cifras en los USA empiezan a ser alarmantes y sí, podría tener un fuerte impacto social y económico en el futuro cercano.

Fuente: Statista / US Bureau of Labor Statistics

Inflación y crecimiento:

Para el final el asunto clave. El Omicron nos ha despistado, pero la clave de las inversiones en 2022 va a ser la inflación.

Fuente:www.mishtalk.com

El Fed ha pasado del “inflation is transitory”, a retirar oficialmente el término “transitory”. La inflación está pegando fuerte y, a día de hoy, no tiene pinta de aminorar su marcha. El dato de septiembre en España ha sido del 6,7%, la mayor inflación en 30 años. Para que nos entendamos, en la burbuja inmobiliaria, cuando cualquier ladrillero de pro le compraba el Cayenne a la señora para ir al super y él se compraba el yate para montar barbacoas con los colegas del barrio para lucir tipo, no llegamos a tener este nivel de inflación.

Pero es que el leading indicator americano de noviembre sigue apuntando a crecimiento y ha dado niveles de máximos históricos, por lo cual, hay una parte excelente que es el crecimiento, pero otra parte complicada que es que la inflación va a seguir muy alta con estos niveles de demanda y al final y llevados a rastras, los bancos centrales van a tener que endurecer sus políticas monetarias. El Fed ya ha anunciado subidas de tipos en 2022, se esperan tres. El BCE aguanta porque ni siquiera puede retirar el programa de compra de bonos. Se imaginan, sin el BCE comprando, qué prima de riesgo soportaríamos en España e Italia yendo a pelo al mercado. No es ni planteable.

La OCDE espera un crecimiento global en 2021 del 5,6% y en 2022 del 4,5% y sobre la inflación el mantra es que a medio plazo se va estabilizar en torno al 2%. .

Al final de todo esto:

Cuidado con la renta fija. Hasta que los bancos directores no hayan tomado decisiones claras y modificado el statu quo actual va a ser un activo dificil de rentabilizar y muy dificil de gestionar.

Aunque las valoraciones nos digan lo contrario, mejor bolsa americana que europea. Uno es una locomotora a toda velocidad y el otro un mercancias con una locomotora que habla alemán y el resto que vamos a remolque.

Las megatendencias dan dinero

Las crypto no son una moda y hay que empezar a considerarlas un asset class más.

La realidad es imprevisible y por muchos informes de mercado que lea nadie tiene la más remota idea de lo que va a pasar en 2022…pero algo hay que explicar a los inversores y por esto todo el mundo da sus proyecciones y sus carteras modelo con convicción. Extraiga sus propias conclusiones «think out of the box».

Les deseo un feliz 2022.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo.

“The expected never happens, it is the unexpected always” John Maynard Keynes

Y miren que nos las prometíamos felices y llega el Omicron, una nueva variante del Covid que el viernes pasado se llevó por delante los mercados. Esta nueva variante descubierta en Sudáfrica, ya ha sido localizada en UK con dos casos, se sospecha de algún caso más en Alemania y Chequia y en Holanda han detectado 61 personas infectadas en dos vuelos de KLM.

La pregunta es por qué Omicron está teniendo un impacto que no tuvieron otras variantes del covid como Alpha, Beta, Gamma, Delta, Mu o Lambda. En septiembre, Unicef decía “El mundo entero muestra su preocupación por la variante Delta de la Covid 19 que ha resultado altamente contagiosa” los mercados no lo tuvieron excesivamente en cuenta y la sensación hoy, es que la variante Delta no produce ya una especial preocupación.

Desde mi ignorancia en estas lides me atrevo a extraer algunas conclusiones:

– El covid hoy en España está bajo control (% camas ocupadas por covid muy bajo con la excepción de Euskadi y Aragón)

– Claramente la población vacunada muestra una mayor defensa ante la infección que los no vacunados.

– En negativo: que estando bajo control, el número de contagios va in crescendo y por esto se están aplicando nuevas medidas restrictivas

Respecto a Omicron, si mañana nos dicen que las vacunas tienen efecto, sumará otro nombre más a la larga lista de variantes que ya conocemos. El problema seria que, además de su mayor facilidad para el contagio, se habla de un 500% más, las vacunas no tuviesen efecto. Ahí si que la cosa se complicaría, pero esto hoy no se sabe. No obstante Pfizer ya ha anticipado que en 15 días sabrá la efectividad de su vacuna con Omicron y que en 100 días podría tener una vacuna para esta variante.

Desde un punto de vista puramente inversor, mi percepción es que la noticia de Omicron, ceteris paribus, no tiene fuerza suficiente para llevarse a los mercados por delante como pasó en 2020, es un contexto muy distinto en el que ya conocemos la enfermedad, tenemos vacunas, tenemos procedimientos de prevención y algún laboratorio, como acabo de citar, asegura que si fuese necesario en poco más de tres meses ya tendría nueva vacuna ¿Qué pasa entonces? Para España tiene más riesgo la evolución de Alemania que Omicron. Si Alemania sigue con datos desbarrados y con peligro de confinamiento el impacto sobre la economía española podría ser importante.

A mi juicio el problema es una valoración muy alta

Los mercados están caros. El contexto es el de ir reduciendo los programas de compras de bonos y, con mucha cautela, ir regularizando los tipos de interés pero la aparición de una inflación disparada podría forzar a los banqueros centrales a ir más allá de lo que les gustaría y la irrupción de Omicron ha desatado el miedo a una ralentización económica. La sombra de la estanflación está por ahí, al acecho. Por cierto, vi a De Guindos -vicepresidente del BCE- hablar de la inflación y de su cercana normalización, pero aún no he visto un solo paper que razone y dé argumentos que sostengan el mantra de que la inflación es transitoria.

Recientemente desde el BoA han dado algún aviso de similitudes entre el momento actual y la crisis del 2000 “There are too many similarities between today and 1999/2000 to ignore,” es lo que piensa el equipo de analistas de acciones americanas y estrategias cuantitativas, quienes vaticinan un retorno negativo para el S&P 500 en 2022. Cuidaó que así como los vaticinios de GS suelen tener intenciones poco edificantes, los del BoA tienen fama de ser más objetivos.

Agárrense a la silla que vamos a ver un par de muestras de valoración:

Buffet Indicator: un 74% por encima de la tendencia a largo plazo. En máximos de siempre.

P/E el ratio precio/beneficio tambien está disparado. El S&P 500 está a cierre viernes en el 28,81x frente a una media historica del 15,95x. Pero es que el Russell está a más de 715x veces. Si no fuese porque es información del WSJ pensaría que es una errata.

En los indicadores de amplitud hay una clara pérdida de momento en la linea AD del Nyse. Parece que está formando una estructura de techo y el indicador Momento Wenstein (una media móvil de 200 periodos de la linea AD del Nyse) por encima de cero pero mostrando debilidad.

¿Se está formando un techo? Por encima de cero, pero claramente perdiendo momento

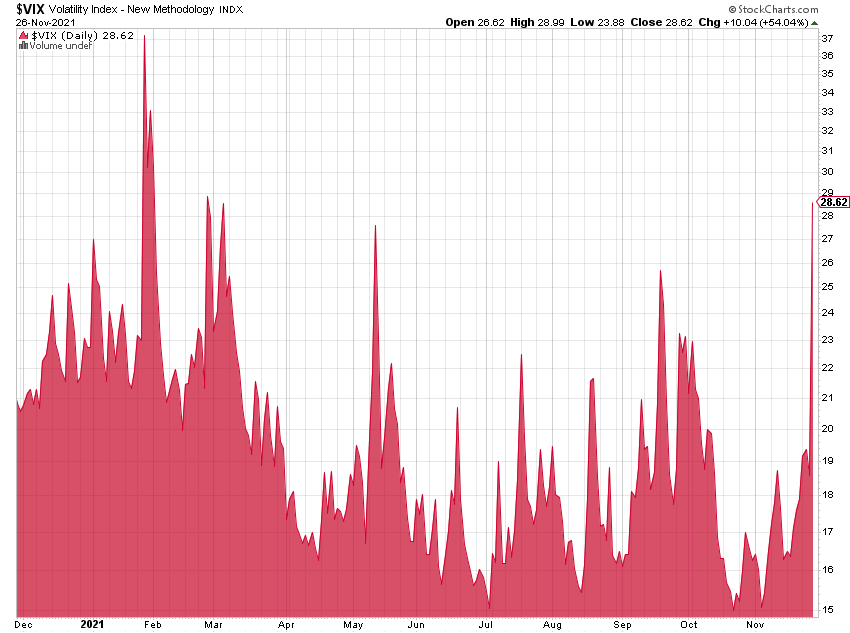

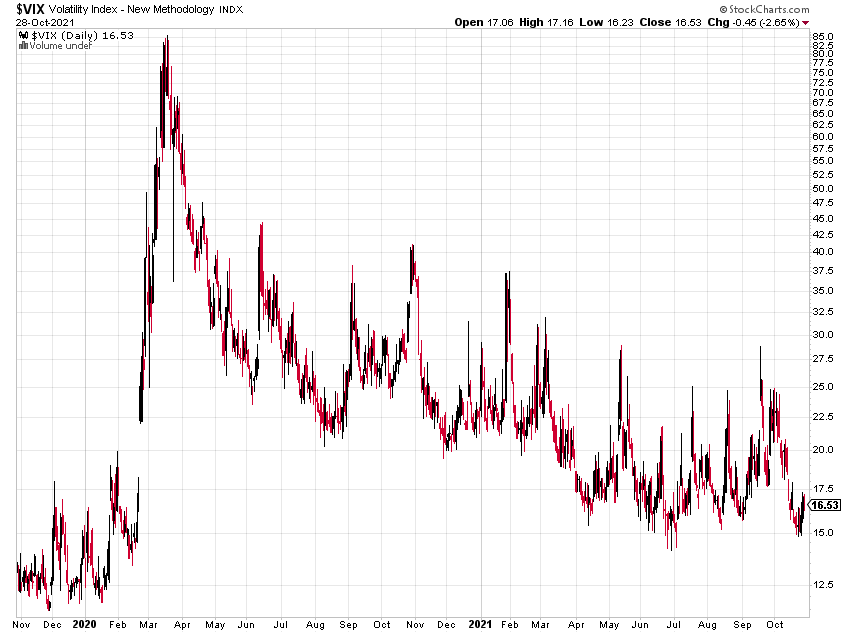

El Vix tuvo un tirón potente el viernes, hay que seguirlo.

Pero no todo es malo. El ciclo económico es alcista y da soporte a los mercados que están mostrando unos beneficios sólidos y al alza. Y además, lo más importante de todo para mi, la tendencia, sigue estando fuerte y alcista en los principales índices.

Nasdaq 100 : ni siquiera ha corregido un 50% desde el último mínimo de referencia. El primer chart es para ver con detalle que la última pauta de impulso sigue mostrando fuerza y ojo, que hay margen de sobras para mayor retroceso sin que la tendencia se altere.

Nasdaq 100 corto plazo: niveles esperables de retroceso de la última pauta de impulso

Nasdaq 100 largo plazo: tendencia alcista

Stoxx 600: tendencia alcista

Y yo como lo veo: hacer algo de caja con los activos que tenga dudas, en los comités de riesgos de los bancos siempre se ha dicho «ante la duda: abstenerse», pues eso. La liquidez siempre es importante y ahora más, presumo además que habrá más movimiento táctico en el corto plazo y para aprovecharlo hace falta tener dinero disponible; ser muy selectivo con las nuevas inversiones e ir pensando seriamente en la posibilidad de que el value empiece nuevamente a brillar si el mercado se pone más difícil. Pero a la vez, no perder de vista que el ciclo económico es fuerte, que las compañías están ganando bien y que la tendencia manda y en los principales mercados sigue siendo alcista, por lo que si está invertido en acciones y fondos buenos, piénselo antes de liquidar la cartera deprisa y corriendo. Las prisas no son buenas consejeras y un inversor de a pie no va a tener ninguna oportunidad con el market timing.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo.

“ El riesgo significa que pueden pasar más cosas de las que van a pasar” Elroy Dimson

Está la cosa últimamente de un gris que asusta. Abundan los titulares negativos que como una gota malaya van mermando nuestra confianza en los mercados y en el (todavía) ciclo alcista que estamos viviendo.

¿Hay para tanto? Es lo que voy a intentar desgranar con este post.

Crecimiento: seguimos en una fuerte expansión, que es una situación previsible después de sufrir una pandemia. Lo que no sabemos es hasta cuándo. El FMI está revisando las previsiones a la baja, aunque a nivel mundial sigue dando un crecimiento global del 5.9% para este año y del 4.9% en 2022. Hay factores importantes, conocidos ya por todos, que ya afectan al crecimiento y que si se cronifican van a complicarnos la vida a todos.

Energía y materias primas: lo del precio de la luz ya se ha convertido en un clásico en la prensa diaria. Paradójico que ocurra con un gobierno socialista cuando la que le montaron a Mariano por mucho menos fue de órdago. En fin. La energía está cara, y con precios altos en el suministro energético es muy difícil mantener la inflación bajo control. Titular del Cinco Días el pasado miércoles “Los precios industriales se disparan un 23.6%, su mayor alza en 44 años por la energía”. Las materias primas lo mismo, acero, cobre. Lo cierto es que la energia y las materias primas no dejan de subir y el impacto en la industria y en la actividad económica en general es tremendo. Ya ni quiero entrar en el problema de los semiconductores porque me alargaria, pero pensemos que los semiconductores son el petroleo moderno: todo precisa chips. Si la energia y las materias primas no normalizan sus precios van a tener una incidencia importante tanto en el ciclo como en la inflación.

Inflación: sigue (y va a seguir siendo) la gran cuestión ¿Es transitoria o es permanente? Los bancos centrales dicen que es transitoria, en las encuestas a analistas también sale por mayoría que es transitoria. El consenso es que más pronto que tarde se normalizará y se quedará en un rango del 2.00%-2.50% (hemos visto cincos ya). La mayor parte de gestores firmarían un escenario “normal”. Normal significa que la economía crece de forma lineal, sin recesiones ni acelerones por encima del potencial y la inflación se mueve en un rango del 2.00%-2.50%. Este escenario volvería a ser idílico para la inversión, porque ayudaría a rebajar la ingente deuda de los gobiernos y las empresas (la inflación es un reductor natural de deuda), permitiría normalizar tipos, que seguirían siendo atractivos y en los mercados se volvería a la forma tradicional de invertir: lo bueno sube y lo mala baja (los value están rezando por un escenario así…)

Pero que sea un escenario idílico no significa que sea el que tiene que ocurrir. Es más, si todo el mundo espera este escenario… es posible que nos encontremos otros y que bien por una inflación más alta de lo debido, bien por un crecimiento más bajo de lo deseado, o por la combinación a la vez de ambos (estanflación al ataque) nos encontremos en otra situación.

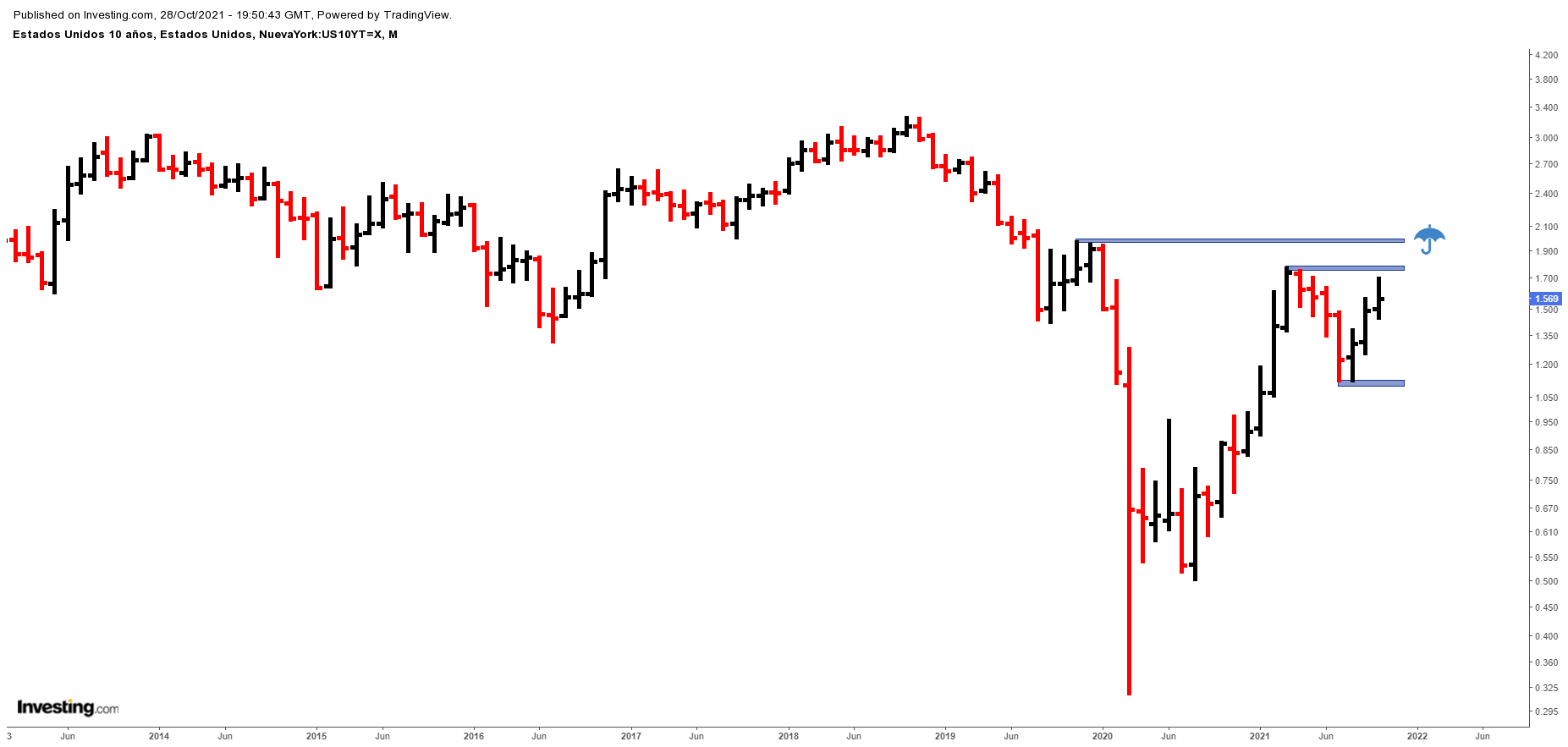

TNOTE 10Y

El TNote despues de un despegue vertical hasta la zona del 1.75% se frenó. Corrigió y ya está nuevamente tocando el 1.60% y con aspecto de que volverá a tensionar los tipos. Si rompe el 1.75% la siguiente resistencia y nivel clave por su fuerte impacto psicológico es el 2.00%. ¿Sabe por qué he puesto un paraguas como icono? Porque si rompe el 2% mejor buscar resguardo.

Políticas monetarias: es posible que el trabajo más difícil del mundo sea dirigir un banco central en estos momentos. Decidir si mantienes el pedal a fondo, o empiezas a frenar y con que intensidad es una labor muy complicada. El FOMC (los que toman las decisiones de política monetaria en el FED) ya ha anticipado que no subirán tipos hasta el cuarto trimestre del 2022. Falta un año. Eso sí, van a empezar con el tapering (reducir la compra de bonos y otros instrumentos financieros) mucho antes. Se prevé que en lo que queda de año van a dar alguna señal al mercado en ese sentido. El FOMC es muy cuidadoso con los detalles y trata al mercado con mano de seda: “reducir” significa que si antes compraba por 100 ahora comprará por 95, pero no significa que deje de comprar deuda de golpe. El mercado va a seguir teniendo una liquidez muy elevada.

Fred M2

La gráfica no requiere explicación: si antes del covid la masa monetaria crecía con fuerza, con el covid ya ha sido una orgia de dinero. Observen la aceleración de la pendiente a partir del 2020.

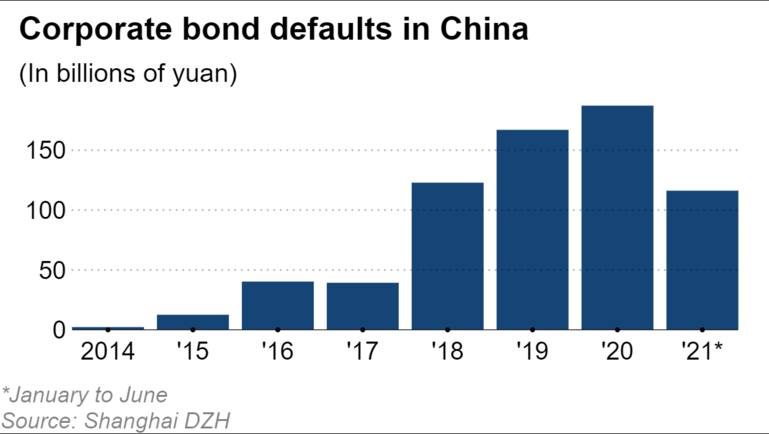

Evergrande: ¿el nuevo Lehman? De momento no. Solo hay que ver la reacción del mercado. Cosquillas que sirvieron a los periodistas para justificar unos días de caídas. El problema es que Evergrande no es un caso aislado, en el primer semestre 2021 China ha batido el récord de todos los tiempos de impagos de bonos con 18 billones de dólares.

Covid: a nivel financiero el covid es el pasado –y lo digo desde el respeto al aspecto humano y social de la pandemia-. De tanto en cuanto aparecen noticias alarmantes con nuevas variantes o con grupos de ingleses en Benidorm que parece que cuando se cuecen expanden el covid…(hay noticias que no sé como no avergüenza los jefes de informativos…).

Resultados empresariales: en general batiendo previsiones. Buenos datos. No hay riesgo por ahí. En las compañias S&P se esperaban medias del 25% y se está por encima del 30%. Además, la morosidad sigue sin aparecer. Una vez más recordar el efecto anestesia que suponen los Ico, los Cesce, la Sepi….hay empresas que se curarán y tirarán para adelante y otras no, pero hoy por hoy, la morosidad es escasa.

Entrando ya en el juego de las elucubraciones, no preveo un cambio radican en los mercados en el corto rabioso si las condiciones se mantienen. El tapering no debe darnos miedo porque lo harán bien, nos van a telegrafiar paso por paso sus movimientos para que nadie se ponga nervioso. El mercado está absorbiendo la inflación sin grandes vaivenes (de momento) y del asunto Evergrande ya ni se habla, aunque a mi juicio los datos globales de default en China son preocupantes y pienso que requieren mayor atención que la que le están dando los analistas.

No me entusiasma el mensaje de la linea AD (valores que suben menos valores que bajan en el NYSE) que podria mostrar cierta distribución (algún experto considera que la distribución de manos fuertes a débiles lleva tiempo en marcha ante un posible cambio de ciclo), pero por otro lado el VIX muestra una complacencia absoluta. No hay miedo.

VIXAD Line ¿distribución o simple corrección?

En resumen y yendo a aspectos concretos de la gestión que es lo que les interesa. Mi opinión es que a día de hoy hay que evitar en lo posible la renta fija con duración, esta si va a sufrir seguro. La renta variable de calidad, tanto americana, como europea y, apunten, emergente; puede formar parte de la cartera y aquí viene un problema serio para los gestores de carteras ¿Cómo se construye una cartera con renta fija sin duración y bolsa? La opción pasa por buscar nichos concretos de renta fija con muy buenos gestores al frente. En lo que que va de año el high yield global en euros lleva más de un 10%, los bonos americanos referenciados a la inflación cubiertos llevan cerca de un 9% en euros y una categoría más amplia y menos compleja como son los flexibles globales, están en un promedio del 4.80% que está requetebién en el entorno de tipos ultrabajos que nos movemos. Cierto es que Europa no va a la velocidad americana y aquí la renta fija tradicional sigue dando alguna oportunidad más. En bolsa muchas sorpresas y categorías a las que, en general, tenemos poca exposición. Se podría decir que los satélites se han comido al core: energía por encima del 80% (todos los datos YtD y en euros), Vietnam tocando el 80% también, el capital riesgo (el índice de compañías de capital riesgo cotizadas) en euros buscando el 70%, las pequeñas y medianas francesas por encima del 60%, India por encima del 52% (insisto, rentabilidades ya en euros, no en moneda local ni dólar), los mercados frontera (países en vía de desarrollo pequeños) buscando el 50%…hay vida más allá del S&P500 y del DAX…pero hay que currárselo.

Consejo: la TIR del Tnote va a ser un buen chivato de la política monetaria y atentos a China. Nos acabamos de enterar ahora de Evergrande pero en junio ya estaban en record histórico de impagos.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo

«Estudia el pasado si quieres pronosticar el futuro» Confucio

El pasado jueves (8 julio) tuvimos la segunda peor caída del año en el Ibex y volvieron los nervios. Que si la variante delta del covid, que si la inflación se va a disparar, que si las políticas chinas con las tecnológicas… vamos a pensar un poco en todo ello, sin miedos, vamos a pensar en los drivers que hoy mueven a los mercados y que los pueden mover mucho más en el corto plazo.

Covid: Todos lo días estamos viendo como el incremento de casos de covid en España se están disparando y esto está afectando al turismo, al ocio y a la hostelería que son sectores clave en nuestra estructura económica. En economías no tan dependientes del turismo, el covid tiene un impacto mucho menor. Déjenme ir a los extremos para verlo sin números. La economía de las Baleares está sufriendo un shock de caballo con el covid, pero en la región de Baviera, en Alemania, el covid tiene un impacto muy limitado. En Munich fabrican los BWM y también está la sede central de Siemens que hasta tiene una parada de metro con su nombre. A 60 kilómetros, en Ingolstadt, fabrican los Audi y Media Markt tiene su sede y en otra ciudad bávara de nombre impronunciable tienen sus headquarters nada más y nada menos que Adidas y Puma. No sigo porque es que me dan ganas de llorar (lo digo en serio) cuando pienso que nuestra preocupación es que abran las discotecas (y todo mi respeto para el gremio y sus trabajadores). Lo que quiero decir es que como inversores es importante elevar nuestra visión a nivel global y salirnos del día a día de España. Spain is different decían y debe ser verdad: vamos a ser uno de los países desarrollados más afectados por el covid. Y sin comer carne además. Es indudable el impacto positivo de la vacunas. En el mundo hay registrados 11.918.38 casos de los cuales solo el 0,7% son casos graves y el número de fallecimientos ha descendido de forma radical. Solo en Rusia las cifras de fallecimientos siguen siendo importantes (cifras 10 de julio worldometer). Ya se están vacunando incluso las capas más jóvenes de la población y más pronto que tarde alcanzaremos la inmunidad de rebaño. Esto es así y así ha sido siempre en la historia: el covid será superado y pasará a los libros como un mal recuerdo.

Inflación: Los últimos datos americanos dieron una tasa de inflación del 5%. Los analistas predicen que va a ser más baja y corregirá al 4,7-4,8%, demostrando que el dato de mayo fue un extremo que no se va a volver a repetir. No se yo, el martes y 13 se publica el IPC mensual USA, es el día adecuado para dar un susto. Personalmente y más por olfato que por ciencia, creo que si hay algún cisne negro en ciernes podría ser este. La ganancia media por hora pasó en Estados Unidos del +1,9% al +3,6% en mayo, dato muy elevado, los datos de creación de empleo fueron mucho mejor de lo esperado. El crecimiento en el empleo es bueno en cuando a reafirmación de que el ciclo económico va viento en popa, pero a la vez es un factor claramente inflacionista (sobre todo el incremento medio del salario por hora). Sigue habiendo problemas con los semiconductores y con el coste de los fletes. A diferencia de la Gran Recesión (2008-2010) donde el dinero fue a los bancos, en esta crisis el dinero si está llegando a la calle a través de ayudas a empresas y familias. Algunos especialistas en materias primas están alertándonos de que se van a producir roturas de stocks a partir de septiembre, que pueden afectar a todos los sectores: construcción, autos, energía… con lo cual los precios podrían dispararse. En los gráficos siguientes, podrán ver que desde mínimos de la crisis covid y en poco más de un año el Brent (futuro continuo) ha subido más de un 300%, la madera más de un 150% y el cobre más de un 140%. De seguir esta tendencia, de mayor empleo, dinero en la calle a través de empresas y familias y materias primas disparadas, podría ser una tarea harto compleja el control de la inflación por más que se empeñen los banqueros centrales

Ciclo económico: Tanto para el segundo semestre 21 como para el 2022 no se espera más que crecimiento, crecimiento y más crecimiento. Pero ojo, si sigue el blog ya me habrá oído decir en alguna ocasión que el público está equivocado cuando piensa que la bolsa es la economía. La bolsa es ante todo psicología. Lo que si es economía de verdad es el mercado de bonos y éste podría estar lanzándonos un aviso de peligro. Los que saben de la cosa, creen que los últimos movimientos del Tnote (el 10 años americano) podrían avisar de que el crecimiento se va a ralentizar y la inflación se va a moderar. El jueves pasado la tir del tnote llego a 1,29% desde niveles recientes del 1,75% (en bonos esa diferencia es como si una acción cae un 20%) y además, los precios de los Tips (bonos ligados a la inflación), anticipan niveles del 2,25% cuando hace un mes estaban por encima del 2,50%

La parte fea del mensaje que nos dan los bonos es nombrar a la bicha: estanflación, ni más ni menos que vivir una situación de estancamiento económico y a la vez tener inflación. El profesor Roubini, uno de los que acertó con la crisis de las subprime está avisando de nuevo «Economist Nouriel Roubini warns of ‘train wreck’ stock market crash and ‘stagflation», articulo de Paula Froelich en NY Post. Y para avisos feos el de mi admirado Dr.Burry quien cree que estamos “en la mayor burbuja de todos los tiempos en todas las cosas”

Resultados Empresariales: Van a empezar a publicarse los resultados del segundo semestre en los USA y les digo como van a salir: muy buenos. Empiezan bancos y siguen industriales. Sorpresas positivas, resultados batiendo previsiones y, a corto plazo, impulso al alza para las bolsas.

Bancos Centrales: Tranquilidad hasta la reunión de banqueros en Jackson Hole entre el 26 y 28 de agosto. Nos van a dejar el verano tranquilo pero es posible que nos anuncien ya el inicio del tapering (retirada estímulos). Dudo que se atrevan con tipos, ya nos han anunciado que hemos de pensar en 2023 para ver alzas. Actualmente el FED está comprando del orden de 120.000 millones al mes y el simple hecho de empezar a limitar esas compras ya es un primer paso. El mercado reaccionará mal para darle un mensaje al FED, pero esta vez no creo que se tiren para atrás. En septiembre saldremos de dudas. En Europa no van a ir al mismo ritmo, aquí tenemos a Alemania que va como una moto, tiene elecciones en septiembre aunque no se esperan sorpresas, fabrican y crecen antes de las elecciones y seguirán fabricando y creciendo después de las elecciones. Si es que son de un aburrido estos alemanes…Pero como contrapeso a los germánicos seguimos los amigos del sur que no estamos tan bien y seguimos con respiración asistida por lo que ni italianos, ni españoles, ni portugueses, ni griegos nos podemos permitir ni tapering ni subidas de tipos en muchooo tiempo (les voy a decir un secreto: los franceses tampoco, aunque no les guste reconocerlo y se escuden en nosotros y nuestros primos pizzeros).

Crypto: ¿Los nuevos tulipanes? No lo se. No tengo criterio suficiente aunque creo que las crypto están aquí para quedarse, al menos las importantes. Es un factor relevante que mueve ya cantidades ingentes de dinero y conviene tener un ojo puesto a ver que pasa, aunque hay más ruido que nueces me parece a mi. Habla el precio:

A mi juicio no pasa absolutamente nada. Desde mínimos del Covid hasta abril 2021 el Bitcoin/Usd subió más de un 1.500%, y desde abril ha tenido una corrección del 55% desde máximos. Si me ciño al comportamiento del precio no deja de ser una corrección, una mera toma de beneficios, después de una subida de escándalo. De momento poco más, habrá que ver como evoluciona, pero no me parece a mi el fin del Bitcoin como algún medio pronostica.

Salud del mercado: ya conocen mis referencias. La linea AD del Nyse, la relación de nuevos máximo y mínimos tambien del Nyse y el VIX. El mercado, a día de hoy, está sano.

Conclusión: sigo con visión probolsas, mejor los americanos que los europeos y dentro de los europeos, alemanes y holandeses con un aparte para el lujo francés. Y en cuanto a bonos, baja y media duración y mejor crédito que gobierno.

No espero sustos en verano, pero cuando se publiquen las conclusiones de Jackson Hole mejor haber vuelto de vacaciones. Al mercado le gusta sobrereaccionar, tanto a la baja como al alza y todo el mundo (y todo el mundo es todo el mundo) va a estar pendiente de los mensajes que se den.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo

“People calculate too much, and think too little” Charles Munger

Los últimos datos de la Eurozona nos han informado que la inflación ha llegado al 2,00%.

Y como bien saben, el 2% es un nivel clave en la gestión del BCE. Es la esencia de su mandato.

«El objetivo principal del Sistema Europeo de Bancos Centrales […] será mantener la estabilidad de precios». (Artículo 127 del Tratado de Funcionamiento de la Unión Europea) “El objetivo del Consejo de Gobierno del Banco Central Europeo es mantener la inflación en un nivel inferior, aunque próximo, al 2% a medio plazo.” Web del BCE

Pues ya estamos ahí y además, este jueves hay un evento importante: decisión del BCE sobre tipos de interés. Creo que hay más posibilidades de que ganemos la Eurocopa que el BCE de un mensaje hawkish que altere el mercado (lo de hawkish es una licencia para parecer un tio listo: mensaje duro).

Por partes:

Parte 1: la economía va como una moto. Es cierto, como dicen por ahí, que va por barrios, pero los datos nos dicen que en mayo el gasto en tarjetas de crédito dedicado a ocio y restauración en España ha subido un 15%, no desde niveles pandemia 2020 que seria normal y hasta escaso, sino desde niveles prepandemia 2019. Los datos también nos dicen que el consumo de las familias se está incrementando a niveles que no se veían desde 2006. Los índices de confianza están por las nubes, el ZEW alemán ha dado una lectura del 84.4 cuando se esperaba un 72, que es el mejor dato desde el año 2000. Y todo esto, con la vacunación a medias, con los 140.000 millones europeos por venir, con el nuevo plan Biden de infraestructuras de 1.7 Bn por aplicarse. El Leading Indicator americano (para mi el mejor agregado macro) creció en abril un 1.6 y lleva dos meses subiendo fuerte. Si hasta en España esperamos un crecimiento del PIB del 6.5% para 2021 y los datos de consumo privado, muestran que nos vamos a quedar cortos. Va a ser más.

Parte 2: A economía en fuerte crecimiento, inflación al canto. Es todo tan sumamente bueno, que la inflación es el único susto que nos podemos llevar. No hay que esperar que llegue la inflación Ya la tenemos aquí. En Estados Unidos el último dato es del 4.2% y en la Eurozona del 2%. Es un hecho, la inflación ha vuelto y lo que no sabemos es si está de visita o viene en plan okupa, que es lo que tienen que investigar los banqueros centrales y seguramente nos darán alguna pista en agosto en la reunión que tendrán en Jackson Hole. En esta ocasión nadie podrá decir que no venía avisado “a mi nadie me dijo ná” . ¿Existe mayor indicio de la inflación que viene, que el mercado inmobiliario? El Case Shiller (índice de precios inmobiliarios en EEUU) dió un +13.3 en mayo, el nivel más alto desde 2013.

¿Sigue la fiesta?

Este jueves hay, como les decía antes, mensaje de tipos del BCE, que honestamente, me sorprendería muchísimo un cambio de tono, pero hay más: IPC americano que puede ser alto. Tan alto como estar jugando ya con el 5% y eso son palabras mayores y se nota en el ambiente.

Los flujos de fondos de las últimas semanas (EEUU) muestran que está saliendo dinero de la renta variable y que están yendo de forma considerable el monetario y en menor medida a la renta fija con duración. Rebalanceo típico de gestor ante un potencial endurecimiento de la política monetaria y giro del mercado. No se asuste aún. Los gestores suelen equivocarse mucho; no tanto por el “qué” sino por el “cuándo”. Así que el “qué” tengámoslo claro: hay inflación y es probable que las políticas monetarias se endurezcan. La clave es el “cuándo”.

En lo que va de año, el dinero está yendo a estos sectores (siempre en clave EEUU):

Energía que lleva una rentabilidad en el año del 47.10% YtD (cierre viernes 4/6)

Financiero con un 30.50%

Inmobiliario con un 21.88%

Materiales con un 21.44%

Industria con un 18.96%

Y está saliendo del sector que fue la estrella del confinamiento

Tecnología 7.69%

Si vemos el DAX está en máximos históricos, en subida libre. Sigue la fiesta

Si vemos el SP500 también está en zona de máximos históricos. También hay fiesta.

El Ibex, si lo homogeneizo con el DAX y le incluyo dividendos, como en DAX, apenas estamos a un 7% de máximos históricos (29.488 puntos). Si rompe ese nivel, entrará en subida libre. Estamos a un 7% de que suene Paquito el Chocolatero…

Y los bonos? El Bund está lateralizado y mi interpretación es que ya no sube más (caida tires y subidas de precio) y que pinta más a rotura por debajo que otra cosa (subida tires y caidas en precio). Con lo cual, de cumplirse este escenario cuidadin con las carteras cargadas de renta fija con duración.

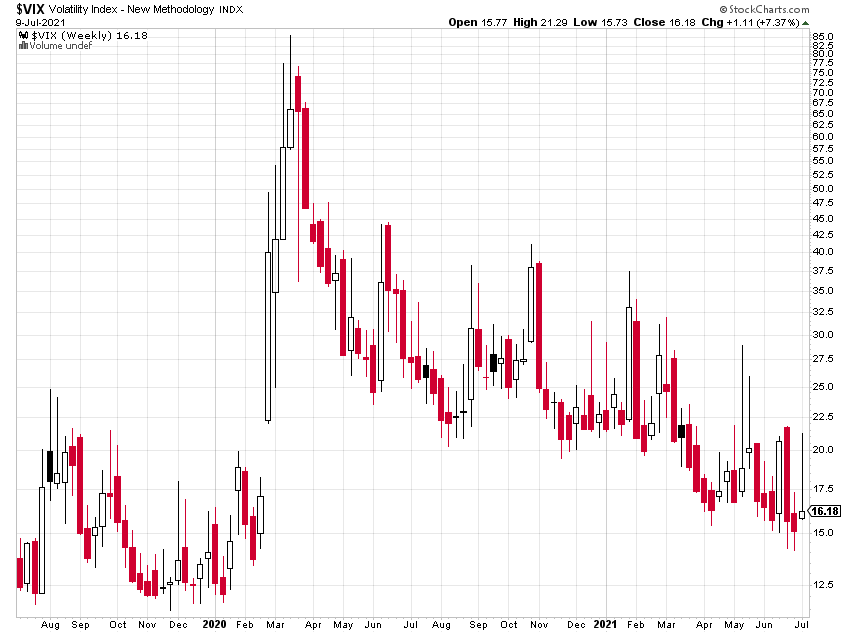

El VIX, muestra una complacencia que asusta (literal, cuando todo va tan bien es que viene un susto, así es la vida no?)

La cuestión es ¿sigue la fiesta? la fiesta seguirá hasta que los Dj sigan pinchando. Imaginen una disco de aquellas grandes con dos salas. En la sala principal pincha el FED que es donde ponen la música más moderna y cañera y luego hay otra salita anexa, tipo lounge, donde te piden que vayas mejor vestido y ponen música de fondo, como la musiquilla del ascensor. Ahí pincha el BCE. La primera sala que dejará de pinchar es la del FED y la del BCE aún seguirá tocando un tiempo, gente más mayor, más pausada … .pero acabará cerrando también. De momento y para los especulatas y cortoplacistas, la fiesta sigue y no sabemos si va a durar semanas, meses o años. Así que a bailar, pero ya sin beber más de la cuenta por si hay que salir pitando ¿me entienden?

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo