En el post de la semana anterior ya les expuse mi análisis. Sigo manteniendo mi tesis de inversión: contra peor vaya la economía mejor irán los mercados.

El motivo es que Super Mario no le quedará otra salida que ir metiendo madera, y madera y más madera. Hoy mismo Draghi nos decía que la Eurozona «está en punto muerto» y se han publicado datos indicando que la actividad privada de la eurozona está en mínimos de nueve meses.

Sinceramente pienso que Draghi es –como diría mi buen amigo Carlo- l’uomo giusto al momento giusto, no he visto a nadie controlar tan bien los tiempos y los mensajes como a Draghi, bueno si, a Vito Corleone pero ese no vale. Dos perlas

- La política monetaria por si sola no puede producir crecimiento.

- El riesgo de hacer demasiado poco es mayor que el de hacer demasiado.

El mensaje a los mandamases europeos es de órdago, pero eso si, con la finezza del italian style. Les está diciendo que no hacen absolutamente nada para salir de la crisis y que esperan que el paso del tiempo y la politica monetaria del BCE los saque del atolladero. Piensen no obstante el nivel de liderazgo que tenemos en Europa:

- Uno que no sabe ni donde está con los líos amorosos que se lleva entre manos. Hasta el vilipendiado Sarko ha dicho que la situación de Francia lo llama al deber de nuevo.

- Otro que parece majete pero que ha tenido que pactar con Il Cavaliere (grande Silvio) para formar gobierno.

- Otro que cree que no hay cambio climático porque se lo dijo su primo que es físico (esto no es coña, no me lo invento) y cuyo ministro de economía cree que sin España, la zona euro estaría en recesión (para sacar pecho estamos)

- De Portugal y Grecia no hay noticias. Y casi es mejor así.

- Solo Irlanda ha cambiado en los últimos cinco años pero no tiene tamaño absolutamente para nada

- Y en medio de todo este maremágnum sobresalen los germanos que por primera vez en mucho tiempo no van ni a emitir deuda en 2015… y al resto que los zurzan.

La madera de Draghi a corto plazo es:

- El dos de octubre (San Angel Custodio no lo olviden) compra de deuda privada a los bancos (ABS y cédulas)

- En diciembre segunda emisión de TLTRO (inyecciones liquidez a los bancos). La primera fue flojita, menos de 83.000 millones, pero el mensaje es claro: se os va a dar dinero y así hasta seis veces más entre mayor del 2015 y junio 2016

El as en la manga de Draghi es un programa calcado al americano un QE europeo…pero tiene serias reservas de que harían nuestros padres de la patria (el de los líos de faldas, el que necesita al “mamachichometoca” para gobernar y el que tiene un primo sabio) con pasta a raudales ¿usted no las tendría? Y el dúo Merkel y Schaüble (el señor serio que va en silla de ruedas) que cree que deben pensar de la fauna variada que hay mandando en Europa. Estoy convencido que no piensan nada bueno. Suerte que tenemos a SuperMario si no otro gallo cantaría.

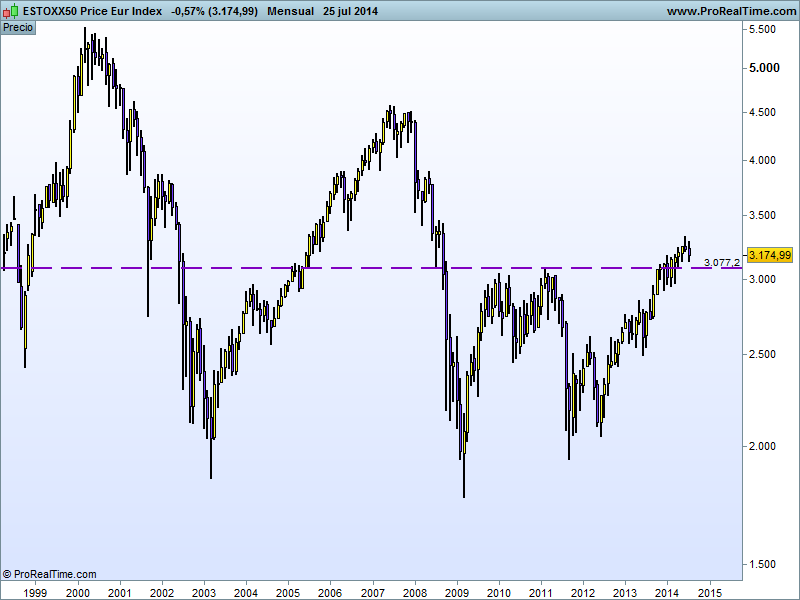

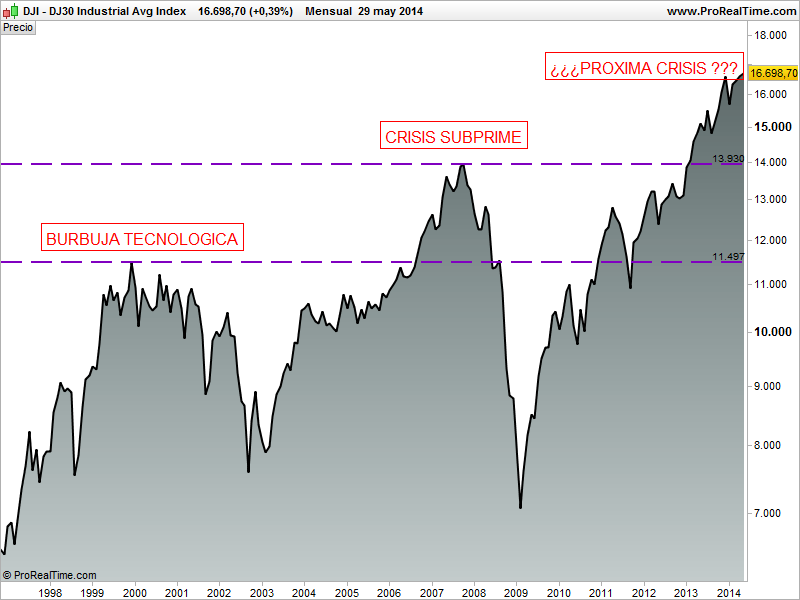

Para tomar distancia y valorar la situación les he incluido dos charts. Ambos a vista de pájaro en gráfica mensual a largo plazo.

El Eurostoxx hoy es alcista. ha roto el techo formado en 2010-2011 y desde mediados de 2012 no ha dejado de subir. Con las medidas de Draghi podría subir hasta la fuerte resistencia histórica +/- 3.800 puntos que se ha dado cuatro veces lo cual nos daría un margen del 15/18%. Me extañaria más subida pero en Estados Unidos el programa de expansión cuantitativa los ha llevado a máximos historicos. Chi lo sa.

El euro es bajista, hace mucho tiempo que la tendencia primaria es bajista y tiene pinta de seguir siendo bajista. En breve se enfrentará a un suelo fuerte (1.20) que en cuanto Estados Unidos suba tipos y refuerce al dólar lo derretirá como la mantequilla. Y eso es bueno: eso se llama exportar a lo bestia.

Lo dicho: si Draghi cumple, todavía hay recorrido para los activos de riesgo. Las caídas de prima pueden seguir impulsando los precios de los bonos periféricos, poco margen hay pero algo queda y en cuanto a las bolsas y como ya les expliqué la suma de paro (presión a la baja de los sueldos) y un euro débil van a impulsar las cuentas de resultados de las empresas.

¿Qué puede pasar algo? por supuesto, siempre hay un cisne negro a la vuelta de la esquina y tener el Nasdaq con un P/E mayor de 24 veces y un Russell con un P/E mayor de 81 veces (fuente WSJ) no es para dar saltos de alegria. Sabemos a ciencia cierta lo que estas valoraciones significan: BUM ¡¡¡, lo que no sabemos es cuando.

¡Buena semana !