Sumario:

- El sector de defensa muestra una gran fortaleza y una tendencia alcista indiscutible

- El efecto Trump y la inestabilidad geopolítica apuntan a que seguirá siendo muy rentable

- Muy accesible a través de tres ETFs que cotizan en dólar americano

En mi post del 19 de Noviembre del año anterior “¿Se puede ganar dinero con el miedo” ya traté este sector. Vuelvo sobre el mismo porque tiene un aspecto formidable para invertir y apunta a que va a seguir generando muy buenos rendimientos.

Antes de seguir un aviso: es un sector que desde un enfoque moral y ético da asquito, así que si la cosa le repugna (con toda la razón del mundo) le sugiero que no siga leyendo. Mi punto de vista es que todos somos personas responsables y cada uno decide que hacer con su dinero.

El hecho es que la victoria de los republicanos ha dado fuerza a las bolsas americanas y dentro de éstas, un sector que está mostrando una fortaleza insultante es el de defensa.

Para quien valore invertir en dicho sector dos opciones:

- Inversión directa en acciones

- Inversión vehiculizada en ETFs

Vía fondos de inversión no he sabido encontrar nada en clave europea y en EEUU un solo fondo; el Fidelity Select Defense & Aerospace Fund del que no tengo noticias que se comercialice en Europa.

Los lectores habituales saben que mi vehículo de inversión favorito son los ETFs y hoy les voy a mostrar tres buenas opciones para tomar exposición al sector defensa (sin ningún orden):

ITA/ IShares U.S. Aerospace & Defense ETF.

El índice que replica es el Dow Jones U.S.Select Aerospace & Defense Index. Los gastos del ETF son del 0.44% y tiene 37 valore en cartera. P/E del 18.95x y Precio/VTC de 3.54x veces. En un año lleva más de un 19% y cinco años anualizado el 20.48% anual (esto es rentabilidad Buffet). Principales posiciones: Boeing, United Technologies, Lockheed Martin, General Dynamics, Raytheon y Northrop Grumman.

PPA/Powershares Aerospace & Defense Portfolio ETF .

Replica el Spade Defense Index. Los gastos del ETF son del 0.64% y tiene 50 valores en cartera. También da un P/E del 19x y un Precio /VTC de 3.95x. En cinco años anualizado la rentabilidad es del 20.45% anual. Sus principales posiciones son Honeywell, Boeing, United Technologies, Lockheed Martin, General Dynamics, Raytheon y Northrop Grumman

XAR/SPDR S&P Aerospace & Defense ETF.

Si le pregunto qué índice replica lo sabe…si hombre, está en el nombre del ETF; el índice es el S&P Aerospace & Defense Select Industry. Es el más barato con unos costes del 0.35% y en cinco años también ha dado más de un 20% anualizado (20.78%). Tiene 35 valores en cartera y sus principales posiciones son Taser, Rockwell, General Dynamics, L-3 Communications, Boeing, Northrop, y B/E Aerospace. Solo apuntar que por menos de lo que le cobra un fondo de inversión monetario toma exposición a 35 compañías que cotizan en la bolsa americana.

Saben que soy averso a predecir el futuro, pero mucho me temo que a estas empresas no les va a faltar el trabajo y sus carteras de pedidos van a estar bien llenas. ¿Motivos? Los que quiera. Siempre ha habido guerras y amenazas en el mundo y siempre las habrá.

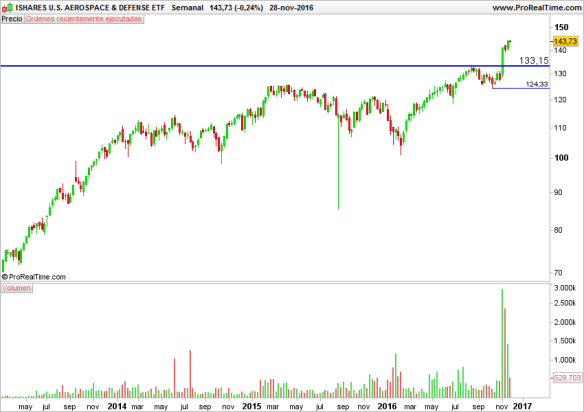

Viendo el gráfico del ITA en marco temporal semanal, cierre lunes 28 (hoy sube un 0.30%) y escala logarítmica no hay mucho que interpretar: es un mercado alcista y con la victoria de Trump desplegó un velón semanal (long body) del 11% y además con mucho volumen. He agrandado la ventana del volumen para que vean que está entrando dinero.

¿Hay que entrar corriendo? La prudencia me invita a esperar un pull back a la resistencia anterior –hoy soporte- que está en la zona de los 131-133 dólares. La estructura del precio está muy clara: está en subida libre con el primer soporte indicado y un segundo soporte en la zona de los 124 dólares, que más o menos coincidiría con un retroceso del 50% del último tramo de subida. Por técnico esa seria una muy buena entrada (al menos en teoría). Si sigue subiendo nos olvidamos del soporte, aunque insisto en esperar algún retroceso que antes o después vendrá no se apure.

Por técnico apunta a movimientos limpios y tendenciales y no como los mercados europeos que siguen bailando lo del pasito para adelante y pasito para atrás y no te mueves del sitio.

A mi juicio y teniendo vehículos tan eficientes, direccionales y baratos como son los ETF no me complicaría la vida buscando la “mejor” acción, pero como se dice por ahí, para gustos los colores. Una buena decisión si opta por la compra directa de valores, sería centrar el tiro en las principales posiciones de estos índices, las que les acabo de poner unos párrafos más arriba.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.