«– Regla número uno en Wall Street: Nadie, aunque seas Warren Buffet, o Jimmy Buffet, nadie sabe nunca si un valor va a subir, bajar, ir de lado o girar en putos círculos, y mucho menos los bróker. Es todo una filfa. ¿Sabes lo que es una filfa?

– No…filfa, algo, algo falso.

– Filfa, filfla, una farsa, un artificio, fi, fi, fi pura fantasía, no existe, no se posa, no es material, no sale en la tabla periódica, es jodidamente irreal…»

Mark Hanna (McConaughey) a Jordan Belfort (Leo di Caprio) en El Lobo de Wall Street

Desde el estallido del Covid 19 el Nasdaq ha tenido una remontada que ríase usted del 12-1 que le endosamos a Malta en el Benito Villamarín en el 83. Para los más jóvenes (y jóvenas, que no se diga que no voy con los tiempos que corren) España necesitaba meterle 12 goles a Malta para clasificarse para la Eurocopa del 84. Y lo conseguimos. Goleada histórica. Dicen las malas lenguas que hubo amaño, pero, lo cierto es que llegamos a la final y sólo la perdimos por una cantada de aquel portero de leyenda que fue Luis Miguel Arconada.

Dejando a Arconada y volviendo al Nasdaq que ha llegado a pasar del 12.400, algunos valores están subiendo hasta el infinito y más allá, y la pregunta que nos hacemos todos es ¿están caros?

Sobre si algo está caro o barato en bolsa, no hay una norma técnica clara que nos guíe. Hay analistas que se basan en comparar la evolución del P/E histórico del valor o el P/E del valor con sus pares, lo cual lleva a errores porque el P/E debe contextualizarse con los tipos de interés en cada momento. Entonces otros se basan en el yield gap que si tiene en cuenta los tipos, pero claro, con los tipos en negativo resulta que todo es barato cotice como cotice, el análisis fundamental más elaborado descuenta flujos y da un valor intrínseco –sujeto a múltiples juicios subjetivos como es valorar los cash flows futuros, tasas de descuento, primas de riesgo e inflación-. En fin, hay distintos métodos para determinar si un activo está caro o barato pero como indicaba, la subjetividad está siempre presente, no hay una norma “científica” y unívoca a la que poder agarrarnos.

La forma que les propongo es también más intuitiva que matemática, y se trata de clasificar como “valor” a compañías que presentan una situación financiera y patrimonial saneada y que no tienen los múltiplos disparados y como “momento” a compañías que suben con fuerza y cuyas finanzas son menos que discretas.

¿Para qué sirve esta distinción? A mi entender, y es una percepción personal, en un activo “valor” puedo actuar con más convicción y si opero con un plan de inversión previo, fijar unos niveles de stop loss más amplios. Es un buen negocio al fin y al cabo. En un activo de “momento”, puedo ganar muchísimo dinero – de hecho los valores de crecimiento le están dando sopas con honda a los de valor- pero si me quedo pillado puedo tener problemas importantes y una inversión de difícil recuperación. Vamos a ver unos ejemplos.

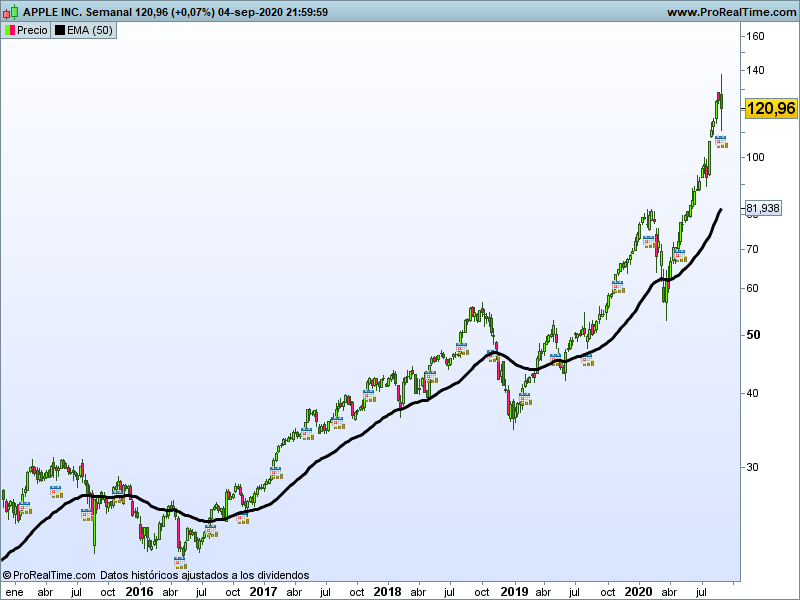

APPLE

No precisa presentación. La última información disponible indica un P/E de 36.78x y un forward (calculado en base a los beneficios futuros estimados) de 31.29x. La relación entre el precio y las ventas P/S es de 7.55x, entre el precio y el valor contable P/B es de 28.87x y la relación entre el precio y el cash flow libre P/FCF es de 35.86x. La rentabilidad sobre activos ROA es del 17.70%, la rentabilidad sobre fondos propios ROE del 70.70% y la rentabilidad sobre la inversión ROI es del 26.90%

En términos históricos no es el momento más barato de Apple, pero en mi clasificación la tendría en lo más alto, como valor y como momento, porque también tiene fuerza alcista.

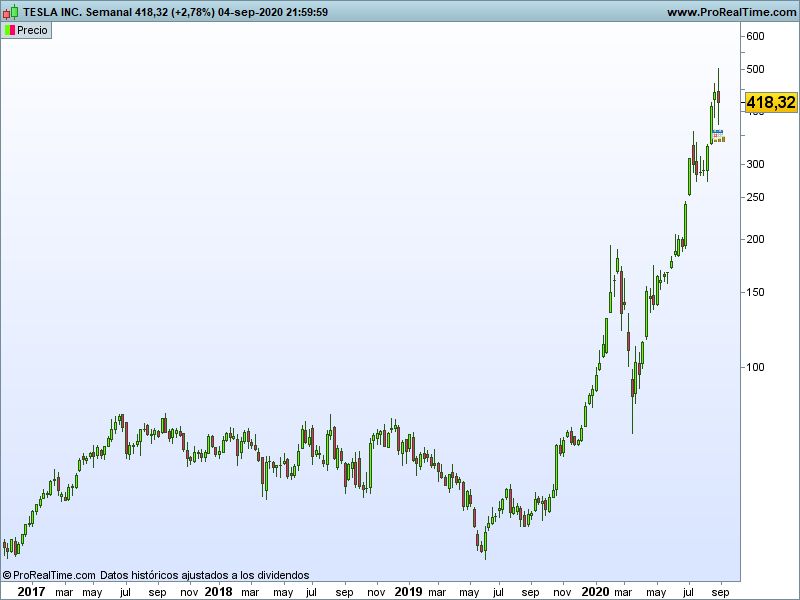

TESLA

Para los cachondo de www.robinhood.com es el valor fetiche. Elon Musk mola. Y lo demás son tonterías. De hecho sus automóviles figuran en algún ranking dentro de los coches menos fiables, pero que, por contraste, son los que dan mayor satisfacción a sus propietarios. Tesla mola.

El P/E de Tesla es de 1.475x está pagando 1.475 veces beneficios (vs 36.78x Apple), lo interesante es el P/E futuro que los analistas dan en 136,68x, sigue siendo una locura pero si lo cumple, será la evolución más espectacular nunca vista en Wall Street. Está pagando 14.75x veces ventas, y el ROA es del 1.00%, el ROE del 4.60% (a nivel bancos españoles) y el ROI es negativo del -0.90%

Hoy es un valor momento clarísimo. Por valoración no está en precio y su rentabilidad es mínima, es una empresa que prácticamente está en break even.

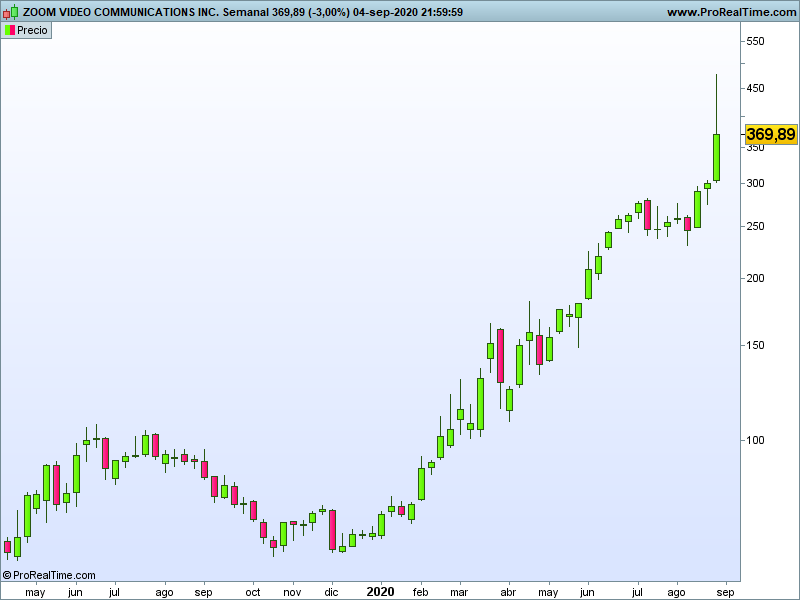

ZOOM

Quizá, junto con Tesla, el valor más de moda en el mundo. Tiene un P/E de 472,40x y un P/E futuro de 133.25x. Está pagando 79.89x veces ventas y su ROA es del 12.80%, ROE del 24.70% y ROI del 1.40%. Está enamorando a buena parte de las casas de análisis y empieza a tener varios upgrades en las recomendaciones. Otro valor de momento claro. Desconozco cuales son las barreras de entrada en este negocio y un especialista en software de comunicaciones seguro que me explicaría las bondades de Zoom, pero en esta pandemia he trabajado con Teams, Skype y Meet y todas me han dado el mismo resultado. Como usuario de a pie no soy capaz de valorar lo especial de Zoom, pero desde luego hoy lo tiene.

Alguien dirá que si me centro en tecnología es imposible encontrar empresas con valor. Yo creo que buscando siempre se encuentra. LAM presenta los siguientes multiplicadores: P/E de 22.03x, el forward de 13.81x, pagamos 4.95 veces ventas, ROA del 17.40%, ROE del 47.30% y ROI de 21.40%. Y no es una pequeña compañía. Capitaliza más de 48.000 millones de dólares y tiene más de 11.000 empleados.

Y dado que doy un ejemplo de valor, les doy otro de momento que ríase usted de Tesla

ZSCALER:

No valoramos el P/E porque está en pérdidas. ROA de -10.70%, ROE de -22.20% y ROI de -11.70%. Pagamos más de 47 veces ventas y no, no es una micro empresa como alguno pensará, capitaliza más de 18.000 millones de dólares y, a pesar de las cifras, en el año lleva más del 180% de rentabilidad. Se dedica a la seguridad en la nube y para compararlo con algún valor de nuestro Ibex tiene una capitalización similar a Telefónica.

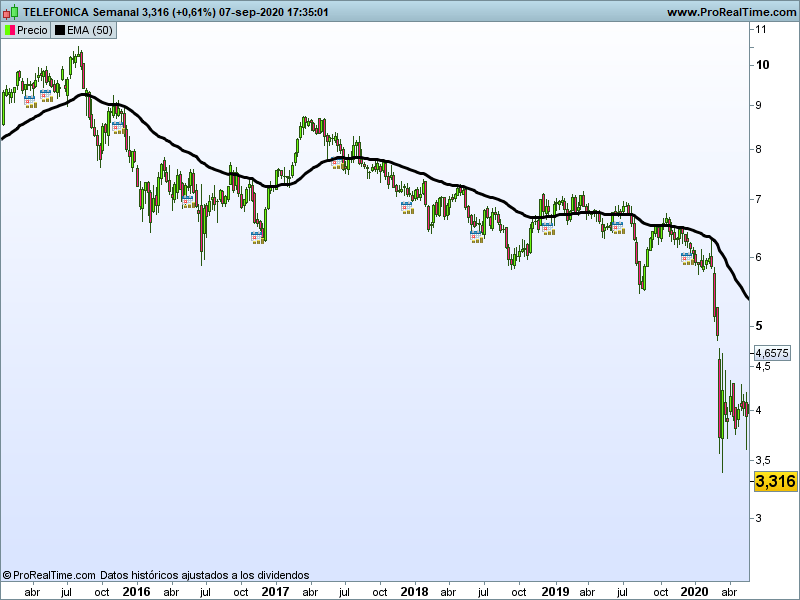

Y hablando de Telefónica y haciendo referencia a los sabios consejos que le daba Mark Hanna a Jordan Belfort que he incluido al inicio del post, no haga especial caso a los analistas (a mí al que menos). Un reputado economista español, con amplio currículo y habitual en los medios recomendaba allá en febrero “¿No sabes en qué invertir tus ahorros? Compra Telefónica a 5.39 € la acción” (literal de Twitter). Hoy lleva una castaña de más del 38%. Una filfa. Ni hay valor ni hay momento.

Buena inversión

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo

.