Ayer Olivier Blanchard –economista jefe del FMI- nos pegó un meneo serio y dijo algunas de las palabras innombrables en el manual del gobierno de turno:

- Países que siguen sobreendeudados

- Países con paro muy elevado

- Tasas de crecimiento a la baja

- Descenso de perspectivas de crecimiento

- Bolsas sobrevaloradas (Estados Unidos)

El FMI en su revisión de la economía mundial ha cifrado el crecimiento del mundo para este año en un 3.3%, un 0.4% menor de lo que nos decia en julio. Paradojicamente los datos de España son buenos: crecimiento 2014 del 1.3% y 2015 del 1.7% y si digo paradojicamente es porque con Marianos, Artures, y bolivarianos con coleta este pais da para lo que da. Ayer sentí vergüenza como español viendo la forma en que Alemania ha equipado a su personal sanitario para la lucha contra el ébola y lo que hemos hecho nosotros. Volvamos a los mercados que me cabreo y al final me presentaré a político (…viendo el juego que dan las tarjetas black de Caja Madrid quien no 🙂 )

La cosa chunga es que el FMI habla de un 40% de posibilidades de caer en recesión; especialmente en Eurozona donde ya llevamos dos desde 2008 (¿alguna vez hemos salido?) y un 30% de posibilidades de entrar en deflación (caída generalizada del nivel de precios). Chungo y rechungo: malo la recesión y peor la deflación (seria una deflación por apalancamiento no por incremento de productividad)

Súmenle a todo ello que el primo de Zumosol alemán se muestra débil; producción industrial alemana de -2.8% en el año y -0.4% en el mes (mayor caída en cinco años).

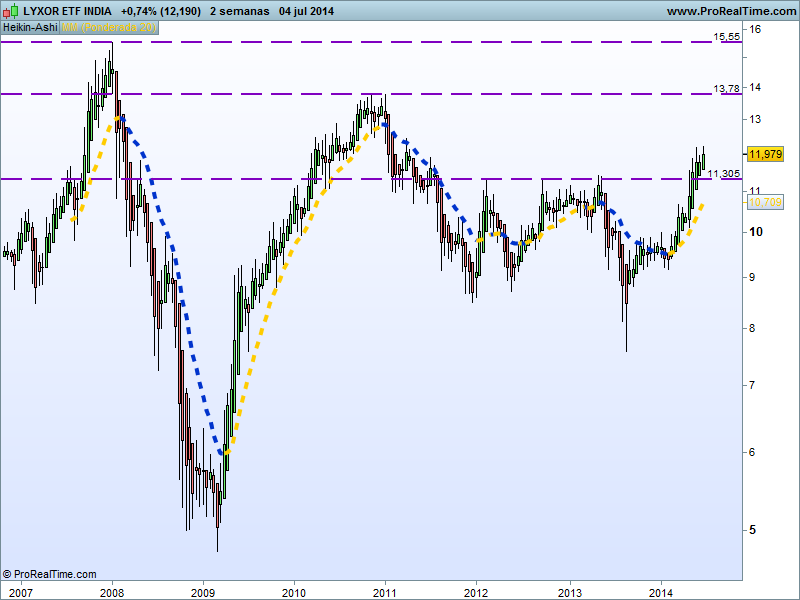

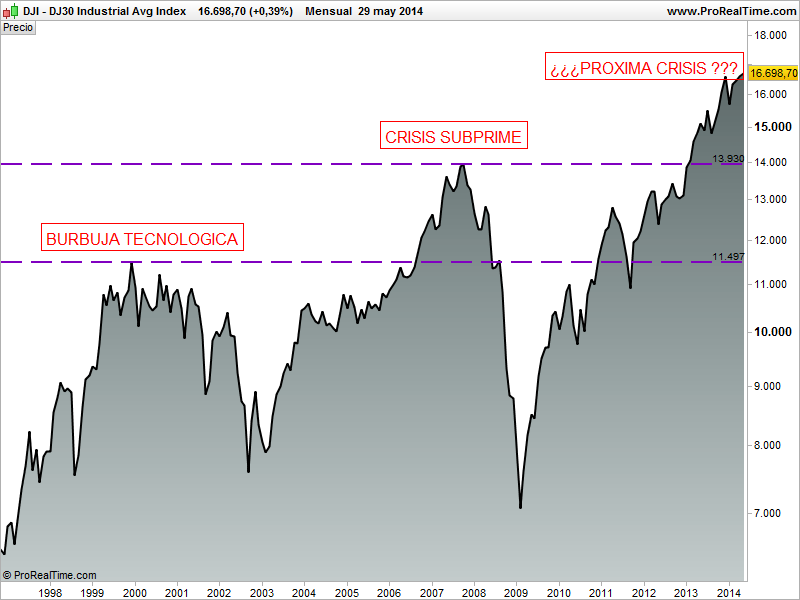

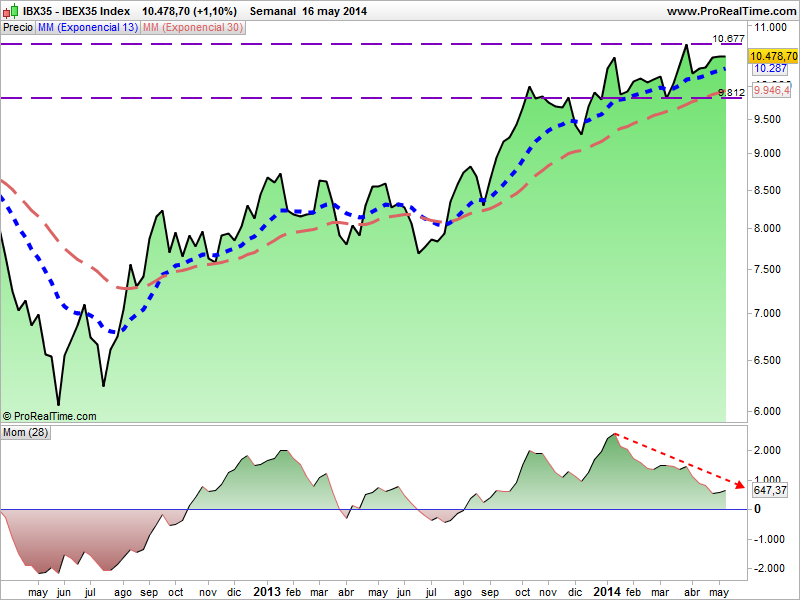

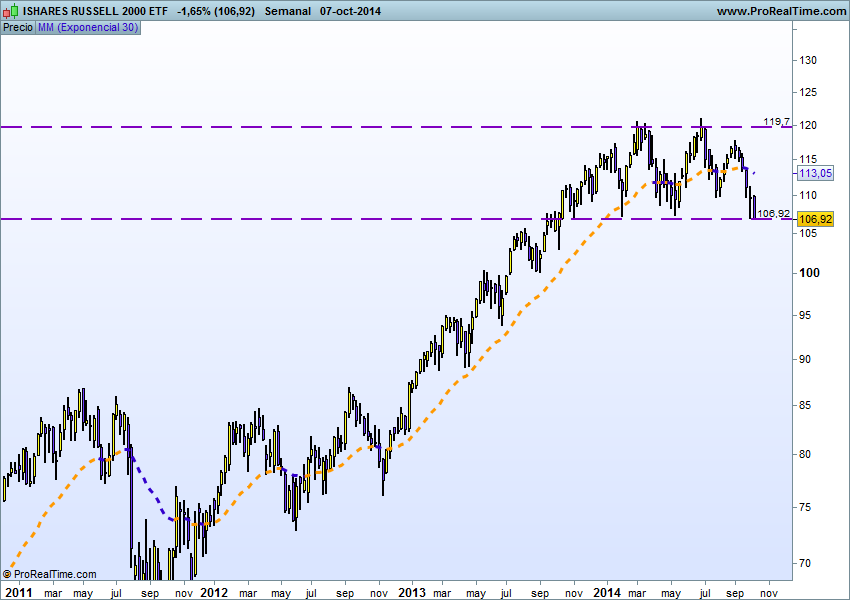

Vamos a ver como pinta la cosa (puede amplicar clickando):

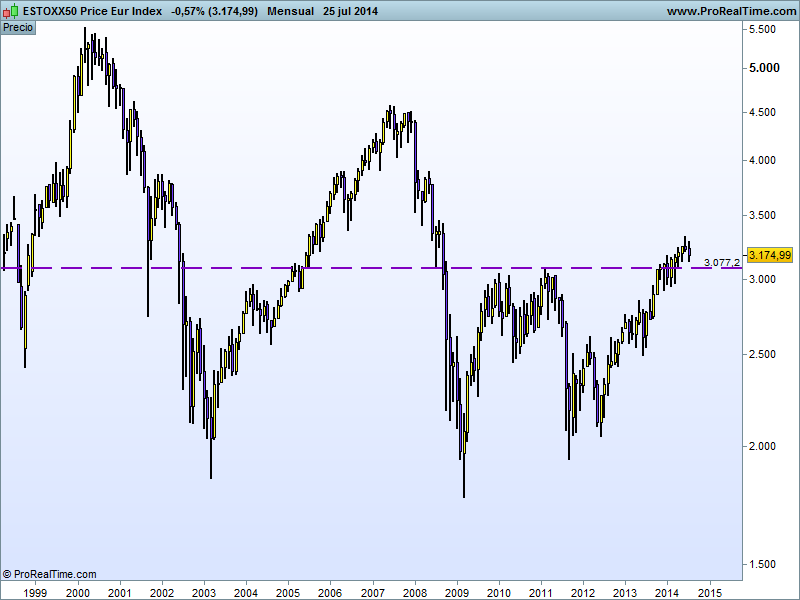

Europa: la bolsa está sin dirección (rango lateral) y se mueve desde hace semanas entre los 3.000 y los 3.300 puntos. Los 3.000 puntos de Eurostoxx son un nivel psicológico. Es como una especie de linea Maginot; cuando se superan en uno u otro sentido es un apunte importante para abrir posiciones a favor de la ruptura. Si rompe por abajo malo. Creo que ahí debe estar la red line de Draghi, mientras la cosa aguante no moverá ficha, pero si se le caen los mercados tiene que comprar deuda y lanzar un QE cosa que tambien ha recomendado el FMI. Objetivamente hay que decir que hoy el índice no está en tendencia bajista.

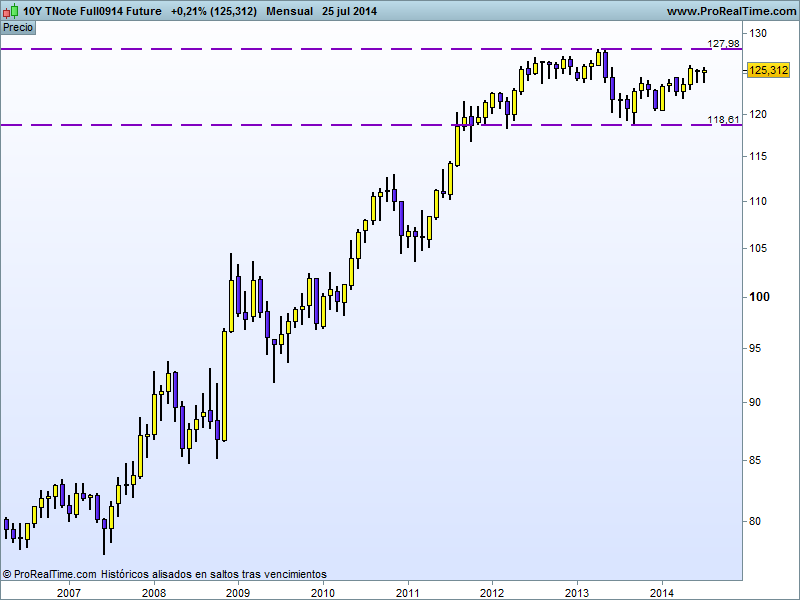

En cuanto a los bonos valoren que el gráfico del BUND aleman está en clave trimestral (cada vela es un trimestre) llamo su atención que el gráfico incluye desde el año 1994. ¿Hasta el infinito y más allá?, lo que ocurre es que cuando la deuda alemana ya da tires negativas a dos años y por debajo del 1.00% a 10 años….hace daño a la vista. En finanzas no hay «hasta el infinito y más allá». A la renta fija le queda el último estertor, la última Draghi put y a salir corriendo.

El siguiente gráfico es del del Russell 2000 -pequeñas compañias americanas-. Objetivamente tampoco hay una tendencia bajista pero si quiero llamar su atención en que el movimiento laterla ocupa practicamente todo el año 2014 y que en la última subida se ha producido un fallo alcista. El máximo no ha llegado al nivel de los otros tres. Está en niveles de soporte clave y si lo rompe ascensor para abajo. Tampoco me gusta pagar 71 veces beneficios (P/E 71 fuente wall street journal)

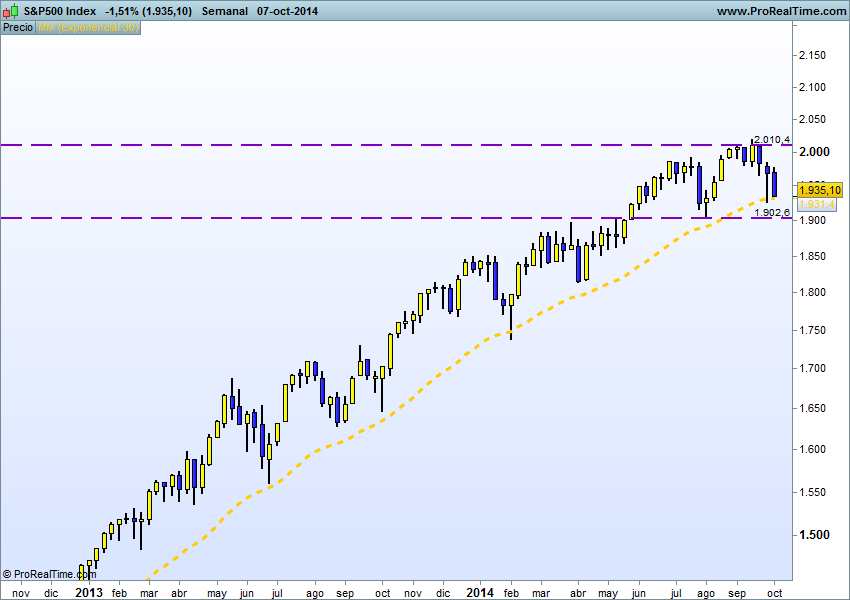

La clave, el rey de los índices, el S&P 500 estaba en tendencia alcista hasta hace apenas un mes y ahora está dando un aviso que, de momento no es en absoluto importante y ya ha dado en momentos pasados (tres caidas serias semanales durante el año) de que podria amagar un rango lateral y, sin entrar en modo bajista, si perder fuerza de subida. Por valoración está en precio P/E 18.79x

Conclusión:

1. Estados Unidos sigue fuerte aunque muestra sintomas de agotamiento (Russell)

2. Si la subida de tipos anunciada por la Fed se hace a destiempo o en una magnitud no esperada por el mercado puede haber algún susto.

3. Europa es mucho más preocupante, faltan estimulos y los mercados no se ven con fuerza para subir. Esto puede cambiar con la put de Draghi y la competitividad del euro respecto al dolar que cada vez se acenturá más.

4. Vienen tiempos muy muy muy….muy dificiles para gestionar carteras: bonos caros, tipos americanos al alza, euro zona estancada….

Let’s be careful out there !