“Markets are never wrong – opinions often are” Jesse Livermore

Tras un tiempo de no publicar en el blog y después de algunos mensajes de lectores, unos de ánimos y otros en tono de regañina (que no cobro oiga 😀) vuelvo al ruedo.

El post de hoy es simplemente una aproximación objetiva, solo datos, sobre la situación que presentan los mercados. Éste es un ejercicio que yo hago con cierta frecuencia para mi propio análisis.

Con toda la prensa a nuestro alcance, tanto nacional como internacional y con el inmenso ruido de las redes sociales (si, soy fan de Twitter) considero que aislarse de todo y concentrarse en la información objetiva es un sano y necesario ejercicio de abstracción para saber qué nos quiere decir el mercado, porque…¿aún no lo sabe? El mercado habla. Nos habla cada día asignando precios a toda clase de activos.

Lo primero, cuáles son los tipos oficiales de los principales bancos centrales del mundo:

Entidad

tipos oficiales

proxima reunion

BCE

4.00%

27.7.2023

FED

5.25%

26.7.2023

BOE (England)

5.00%

03.8.2023

Suiza

1.75%

21.09.2023

BOJ (Japón)

-0.10

28.7.2023

BOC (Canada)

4.75%

12.7.2023

China

3.55%

Cuando les de la gana

TIPOS OFICIALES PRINCIPALES BANCOS CENTRALES

El rey del mambo es el bono USA. Presenta tendencia alcista y con un Macd semanal por encima de cero y cortado al alza.

El par que marca el risk on-risk off es el AUDJPY. Sigue alcista. Sigue marcando Risk-On

La curva de tipos ya es un drama. Ni la menor idea de cómo será el desenlace pero, en general, cuando una goma se estira y se estira y se estira más, o bien se rompe y te quedas sin goma, o bien suelta un latigazo que por la teoría de la tostada suele acabar con el extremo de la goma en tu ojo. La Ley de Hooke, nos permite calcular la fuerza elástica y obedece a la formulación de F=K.X, dónde F es la fuerza medida en Newtons, la K es una constante (Newtons/Metro) y la X es la diferencia de longitud que experimenta el objeto elástico, objeto que puede ser un muelle o, venidos al caso, la curva de tipos invertida (soy consciente que esto es una burricie de tomo y lomo que simplemente utilizo para esquematizar los excesos del movimiento de esta variable). Si la curva de tipos va a seguir estando invertida y profundizando su caída no sabemos cómo va a resolverse la situación, pero la experiencia nos dice que la lectura de datos extremos en los indicadores clave de la economía suelen acabar en sustos. No voy a abrir el melón de si los últimos datos macro (ISM, IFO) han sido flojos, que lo han sido. El post de hoy es visual. Es “ver” qué nos explica el mercado.

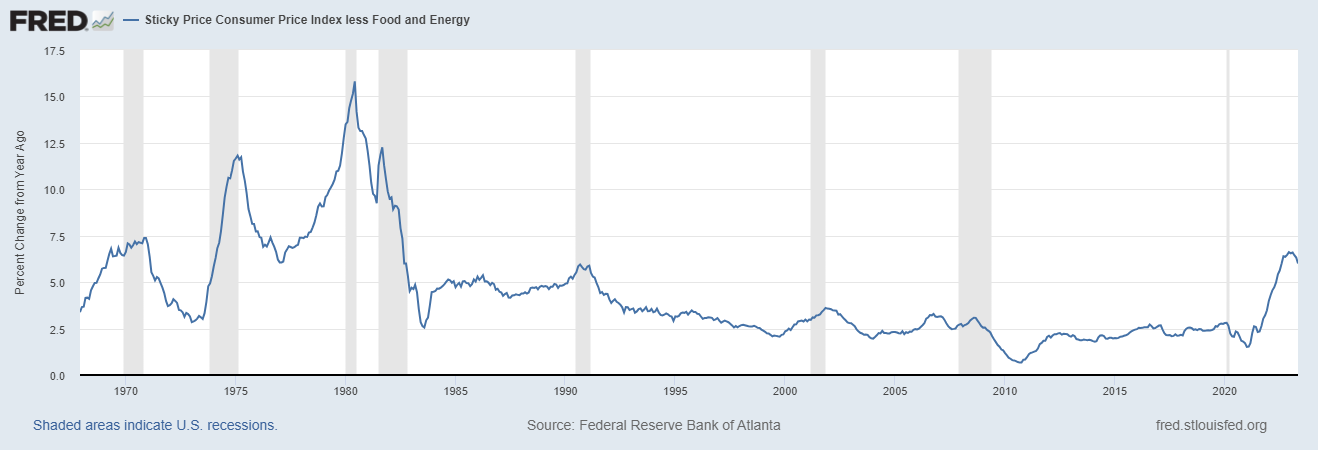

Inflación:

La subyacente (USA) que ha llegado a niveles de los años 80 ya ha dejado de subir. Es una buena señal. Otra cosa es si caerá rápido o con la fortaleza que muestra el empleo la cosa va para largo. Los últimos datos de empleo americano son buenos para la población, pero bastante malos en terminos de política económica. Asunto clave a seguir.

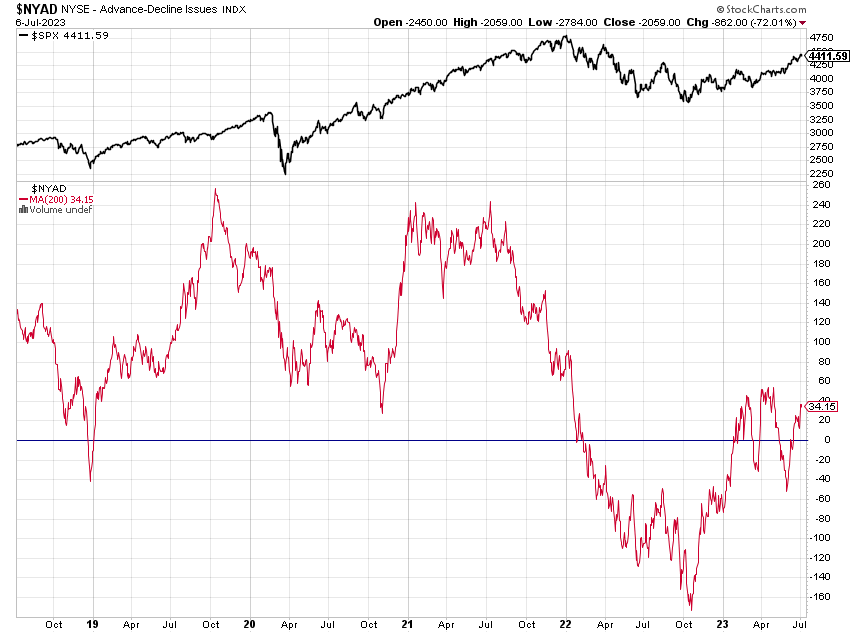

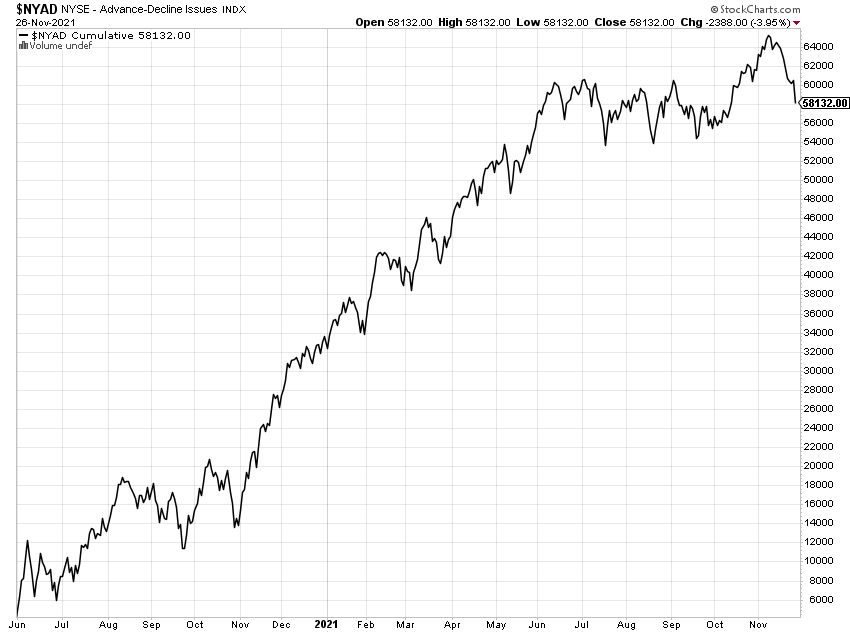

En cuanto a la salud del mercado, luces y sombras. El mercado está subiendo perooo…con una amplitud de mercado cuanto menos discutible.

Linea de Avances Descensos:

Por encima de la media de 200 pero falta de momento. No ha superado el último máximo como si ha hecho el índice (ventana superior).

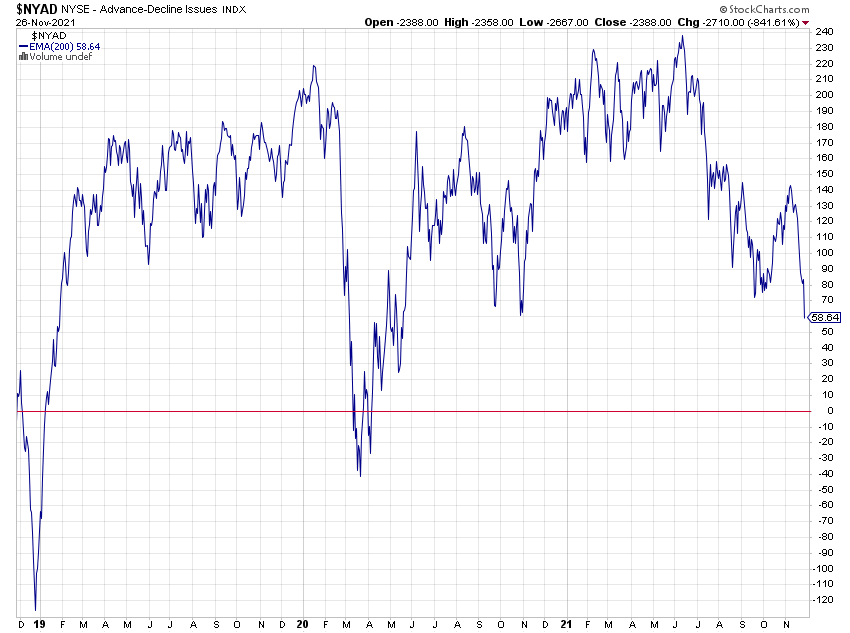

Momento Weinstein

Como es lógico refuerza el mensaje de la AD. Por encima de cero pero con poca fuerza (la comparativa con el periodo 19-22 es clara; alcista fuerte vs alcista no fuerte)

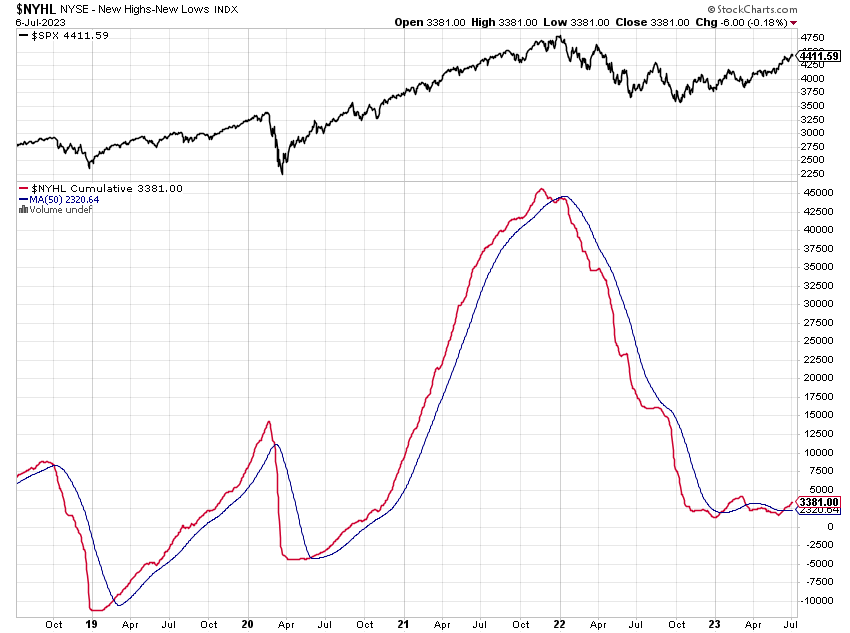

Nuevos Máximos menos Nuevos Mínimos

La imagen no engaña. Los nuevos mínimos se pararon ya al inicio de 2023, pero los nuevos máximos están «encallados» sin superar siquiera la media de 50 periodos. Para mi este es un indicador clave. Si rompe para arriba fiesta, si rompe para abajo, muy peligroso. Seguir

Se está diciendo que el mercado apenas lo mueven los 7 magnificos (Apple, Nvidia, Meta, Msft, etc ..) ¿Es verdad?

En buena medida es cierto. El S&P500 lleva una rentabilidad anual del 14.90%, pero si a todos los valores les damos el mismo peso en el índice, lo que muestra un ETF «equal weight» como el RSP, vemos que el etf equiponderado da en el mismo periodo un 4.88%. Ocurre lo mismo en el Nasdaq. El índice Nasdaq 100 lleva casi un 38% (ojo el Composite está en el 30%) y el etf equiponderado (QQEW) un 18.84%.

Pero el mercado, ¿está para comprar, para vender o para no hacer nada?

Volviendo al espíritu de este post, no hay que opinar, hay que analizar datos. El gráfico muestra el ETF de Vanguard que replica las bolsas mundiales. Incluye 9546 acciones de todo el mundo y todos los tamaños. Es un buen proxy de lo que hacen las bolsas de todo el mundo. Está cotizando en semanal por encima de su media de 40 periodos (200 dias), la media es alcista y el Macd está por encima de cero y cortado al alza. A día de hoy el mercado es alcista. Lo que pasará mañana no lo sabemos (ni nosotros ni nadie) pero hoy el mercado sigue apuntando al norte.

Tras un largo periodo ausente, espero que este post les sirva de apoyo en sus inversiones y a poco que pueda, prometo seguir publicando sin que tengan que meterme ningún rejón (ya saben aquello del «prometo hasta meter y una vez metido…bla bla bla…alegria que es verano hombre¡¡)

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros.

“No es de hombre prudente, nadar contracorriente” refrán español

Estamos viviendo el peor inicio de la historia del Nasdaq, que lleva un galletón de más del 20% (se fundó en 1971). En cuanto al S&P llevamos los segundos peores cuatro meses seguidos de su historia desde 1939 en que cayó un 17,3% en un cuatrimestre. Si cree que hay muchos inversores preocupados por su inversión en bolsa, de los que están en bonos ni les cuento. En el caso español, donde el perfil imperante es conservador y además, la represión financiera junto con las campañas comerciales de la banca, han llevado en mucho casos a ahorradores tradicionales a carteras de fondos, la situación de las carteras conservadoras es un verdadero drama.

La pregunta inocente y amateur que más se oye estos días, es si los mercados van a seguir cayendo, y en caso afirmativo, hasta qué niveles. Es decir, lo que preguntamos al gurú de turno, es que adivine el futuro y nos diga si la caída va a seguir o los mercados se van a dar la vuelta y además, si tiene la mala idea de decirnos que van a seguir cayendo, entonces le preguntamos que hasta qué nivel. Lógicamente con el fin de tener nuestra liquidez preparada y forrarnos. Esto no va así. Y lo sabes.

Lo único sobre lo que podemos establecer escenarios de inversión es sobre lo que ya sabemos que está ocurriendo. Me refiero a datos y no a opiniones. Todo lo demás es cháchara. Y muy importante; no nos olvidemos que los mercados son un mecanismo de descuento, esto es; el precio refleja toda la información pública conocida y también la privilegiada (las compras de los insiders). He hecho un ejercicio muy simple, que ahora les mostraré, que consiste es proyectar los retrocesos de Fibonacci a los principales índices, con el fin de marcar un campo de juego. Establecer potenciales zonas de precios de hasta dónde podría llegar la corrección (en el caso que sea una corrección y no un cambio de tendencia en toda regla). Aunque a esta herramienta le demos en análisis técnico un toque científico y metafísico a la vez, no tiene nada de matemático (salvo lo relacionado con el número Phi -la proporción áurea-). Pero aunque no se pueda tildar de ciencia, que no lo es, si es una herramienta que tiene mucho de sentido común, y consiste en valorar niveles lógicos que pueden tener los retrocesos de un mercado después de un impulso. Si lo de Fibonacci le rechina, simplemente utilice como referencia de retrocesos lógicos, un tercio del movimiento, la mitad y dos tercios.

Nasdaq, retroceso 50% entre 11800 y 12000 y al 61.8% en 10.600S&P 500 mucho mejor comportamiento, se nos va a 3.800 a un primer nivel serio del 38%DAX: 13250 retroceso del 38%, 12300 nivel fuerte del 50% (se acercó cuando estalló la guerra)IBEX: de lo mejorcito. Lateral-bajista, aguantando primer nivel de retroceso del 23%

En relación a las bolsas que nos son más cercanas, este año somos los subcampeones Tenemos a los americanos cayendo a plomo con Nasdaq con pérdidas por encima del 20%, Russell 17%, luego el DAX en un 12% (franceses e italianos también cayendo) y mejores que nosotros los ingleses y los portugueses, cuyo PSI 20 se está comportando muy bien este año, en términos relativos claro. Creo que toca hacer un análisis en breve de la bolsa de nuestros queridos vecinos portugueses que tan bien conozco. Tan cerca y tan lejos a la vez.

Como les decía, el mercado es un mecanismo de descuento y seguramente ya ha descontando un montón de hechos que se nos ocurren y otros que ni conocemos:

– Riesgo geopolítico. Ni voy a entrar, sé tan poco como el que menos sabe. Hay una guerra de verdad a poco más de 3,000 km de nuestra casa, entre una potencia nuclear invasora, tímidamente respaldada por China e India según parece, y un pequeño país libre invadido que cuenta con el respaldo de los americanos y del resto de europeos. Saben además que hay un fuerte impacto económico adicional, por el peso de Rusia como productor de energía y las sanciones económicas que se le han impuesto. Poca caída me parece a mi para las consecuencias que este drama puede acarrear. Y me refiero tanto a lo económico como a lo humano.

– Desaceleración económica. Hasta cierto punto diría yo. Se utiliza casi como argumento para que no suban tipos los bancos centrales que como realidad. Es cierto que el PIB americano ha sido negativo (-1,4%), pero si vemos la composición del PIB, lo que hay es una caída tremenda de las exportaciones del 5,9%, algo lógico con un dólar tan fuerte, caída del gasto público, que es otra buena señal de que la economía no necesita la inversión pública que se aprobó con la pandemia y, muy importante, caída de los inventarios, es decir, el consumo es fuerte, tan fuerte que el consumo privado ha subido un 2,7% desde niveles muy altos y están consumiendo inventarios fabricados en periodos anteriores. Cuando vean un dato de PIB, al alza o a la baja, además de que es información retardada, les sugiero que lo descompongan, el agregado da poca información. Por otra parte el índice Case-Shiller de vivienda en Estados Unidos, subió en febrero un 20% y está en el tercer nivel más alto de su historia. Consumo privado al alza, viviendas por las nubes, desempleo en mínimos, consumiendo inventarios, parando el gastos público…por esto digo que lo de “desaceleración” tómenlo, de momento, con reservas.

USA el mercado de trabajo más eficiente del mundo: paro histórico con el Covid y en 24 meses tocando mínimos de 50 años. Igual que España 😒

– Inflación. Saben que llevo mucho tiempo dando la turra con este asunto que para mi es la clave. Nadie esperaba este golpe de péndulo de inflación nula a niveles superiores al 7%. Recuerden que los banqueros centrales estuvieron dando la brasa (es por no repetir “dando la turra”) con que era “transitoria”, luego que ya no era transitoria y ahora que se va a ir reduciendo por si misma, que se va a ir reduciendo sola vamos. Rajoyismo en estado puro: los problemas se solucionan por si mismos por el mero paso del tiempo. Grande Mariano. El último dato del IPC de la eurozona ha sido del 7,5%, una barbaridad. Ciertamente una décima por debajo de las previsiones, pero a la vez con un incremento de la subyacente alto, que ha sido del 3,5% vs 2,9% anterior, es decir, ya no es solo cuestión de la energía. Hay inflación en todos los sectores económicos y algunos economistas serios creen que podría ser ya estructural y que los banqueros centrales ya van con mucho retraso. A los bancos centrales les pasa lo mismo que a la directiva del Barça: tienen poco margen y cualquier decisión que tomen será difícil, pero forzosamente tienen que tomar decisiones si quieren revertir la situación No espero sorpresas en las actas del Fomc que se harán públicas este miércoles. Creo que subirán un 050% que es lo que estaba previsto. Tanto si suben un 0,25% como un 0,75% malo para los mercados. Si suben poco es que realmente ven desaceleración y tras un subidón puntual caídas al canto; y si suben más de lo previsto, van a acentuar las caídas de los mercados (el coste de capital afecta a las valoraciones de todos los activos). En cuanto al BCE, su hoja de ruta es empezar a tocar tipos a partir del tercer trimestre de este año. Hay varias razones; la primera y válida por si sola es que la inflación está disparada, tampoco creo que vayan a querer desacoplarse mucho del Fed y además el euro está muy débil respecto del dólar, lo cual es bueno para los exportadores, pero nos crea un problema en la compra de energía que repercute en aumentar la inflación. El pez que se muerde la cola. Con más miedo que vergüenza pero un cuartillo cae seguro.

Bono americano a 10 años tocando la puerta del 3%

– Pandemia: lo que está ocurriendo otra vez en China con el toque de queda en Shangai es inquietante y tiene además consecuencias económicas en todo el mundo. En España, la situación ciertamente parece que está bajo control, pero las noticias que nos dan casi de refilón, son que sube la incidencia y suben las muertes. Seguramente no será nada, pero no quiero ni pensar el impacto que tendría en España una nueva variante que coincidiese con la época estival y afectase al turismo.

Renta fija euro:

Les decía antes que en la renta fija se está sufriendo. Vean las rentabilidades promedio de categoría de fondos Morningstar en euros YtD (en lo que llevamos de año, cuatro meses)

Largo plazo euro: -17,24%

Europa Emergente: -16,58%

Corporate Global (sesgo euro): -12,16%

Renta Fija Europa: -8,71%

Corporativa Euro: -7,51%

Mejor no lo anualicen o no duermen esta noche. Es muy difícil, gestionar renta fija de forma satisfactoria en un entorno de subidas de tipos y, sinceramente, hace tiempo que la mayor parte de inversores particulares no deberían tener renta fija euro con duración en su cartera.

Como ven hoy estoy más optimista que Fernando Simón cuando dijo aquello de «España no va a tener, como mucho, más allá de algún caso diagnosticado». Pues me faltan dos banderillas más todavia.

La primera es el ciclo estacional. Lo del sell in May and go away que tantas veces han oido. Pues eso. Ya estamos en May…

Lo otro es la salud del mercado su amplitud. Lo que no es manipulable:

New Highs / New Lows: Desde diciembre el mercado está para cortos. Por debajo de cero de forma consistente, hay mucho más nuevos mínimos que nuevos máximosSolo un 37% de los valores del S&P500 están por encima de su media de 200. La buena noticia es que niveles extremos llevan a rebotes. La mala, que es un síntoma muy bajista del mercado.

Conclusión:

Realmente no sabemos si va a venir una hecatombe tipo 2008-2010 como pronostican algunos gurus, como el muy respetado Dr.Burry, quien lleva tiempo avisando. En la anterior crisis se adelantó y lo pasó muy mal con sus cortos pero al final acertó. Quien sabe. Lo que si tenemos es un mercado en fuerte corrección y sin catalizadores a la vista que nos hagan pensar en un cambio de situación y mientras no existan factores para cambiar la dinámica negativa, difícilmente vamos a volver ver un mercado alcista. Antes de subir, debería lateralizarse y, por el momento, no está por la labor.

En el corto plazo los bancos centrales tienen, forzosamente, que subir tipos. Insisto en el «forzosamente». No les queda otra con inflaciones del 7%. Irán tranquilos, poco a poco y avisando. Si hiciesen movimientos bruscos, es cuando deberíamos preocuparnos de verdad. Se mantendrá al margen Japón que sigue en su peculiar situación y hay tambores de guerra en China, dónde no se ve claro el crecimiento y quizá se mantengan expansivos.

Las bolsas van a sufrir y la renta fija euro ya es una carnicería. Sea prudente. Como dice un famoso trader americano “te prometo que mañana el mercado va a seguir ahí”, no tenga prisa. Ahora mismo el mercado está para cortos, no para largos. Nos lo dice la amplitud, ganan los nuevos mínimos no los nuevos máximos. Por el contrario si es seguidor de Buffet, es el momento de encontrar buenas oportunidades a precio de saldo y guardarlas diez años en el cajón. Lo bueno del mercado es que cambia de forma radical según sea su punto de vista. Pero asegúrese que lo que compra es calidad y no le pase como a algún fondo de valor, con excelentes gestores además; que se emperraron en un valor bajista, y que por fin, y mucho tiempo después… sigue siendo bajista …

Aryzta, en barra mensual. Caídas superiores al 90% desde su salida a bolsa

El riesgo geopolítico y social sigue ahí. Hay un guerra totalmente abierta y no sabemos si acabará en unos días o si la cosa se alargará y todavía irá a peor y hay, sí, hay una pandemia muy apagada, pero no extinguida y, en clave española, afectaría especialmente a nuestro tejido productivo si se agudizase.

Para el inversor de a pie es tiempo de prudencia en bolsas y huir de la renta fija con duración en euros y para el especulador es tiempo de cortos (mejor acciones individuales que índices). Algún día cambiará eso se lo aseguro, pero hoy, toca lo que toca.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo.

“The expected never happens, it is the unexpected always” John Maynard Keynes

Y miren que nos las prometíamos felices y llega el Omicron, una nueva variante del Covid que el viernes pasado se llevó por delante los mercados. Esta nueva variante descubierta en Sudáfrica, ya ha sido localizada en UK con dos casos, se sospecha de algún caso más en Alemania y Chequia y en Holanda han detectado 61 personas infectadas en dos vuelos de KLM.

La pregunta es por qué Omicron está teniendo un impacto que no tuvieron otras variantes del covid como Alpha, Beta, Gamma, Delta, Mu o Lambda. En septiembre, Unicef decía “El mundo entero muestra su preocupación por la variante Delta de la Covid 19 que ha resultado altamente contagiosa” los mercados no lo tuvieron excesivamente en cuenta y la sensación hoy, es que la variante Delta no produce ya una especial preocupación.

Desde mi ignorancia en estas lides me atrevo a extraer algunas conclusiones:

– El covid hoy en España está bajo control (% camas ocupadas por covid muy bajo con la excepción de Euskadi y Aragón)

– Claramente la población vacunada muestra una mayor defensa ante la infección que los no vacunados.

– En negativo: que estando bajo control, el número de contagios va in crescendo y por esto se están aplicando nuevas medidas restrictivas

Respecto a Omicron, si mañana nos dicen que las vacunas tienen efecto, sumará otro nombre más a la larga lista de variantes que ya conocemos. El problema seria que, además de su mayor facilidad para el contagio, se habla de un 500% más, las vacunas no tuviesen efecto. Ahí si que la cosa se complicaría, pero esto hoy no se sabe. No obstante Pfizer ya ha anticipado que en 15 días sabrá la efectividad de su vacuna con Omicron y que en 100 días podría tener una vacuna para esta variante.

Desde un punto de vista puramente inversor, mi percepción es que la noticia de Omicron, ceteris paribus, no tiene fuerza suficiente para llevarse a los mercados por delante como pasó en 2020, es un contexto muy distinto en el que ya conocemos la enfermedad, tenemos vacunas, tenemos procedimientos de prevención y algún laboratorio, como acabo de citar, asegura que si fuese necesario en poco más de tres meses ya tendría nueva vacuna ¿Qué pasa entonces? Para España tiene más riesgo la evolución de Alemania que Omicron. Si Alemania sigue con datos desbarrados y con peligro de confinamiento el impacto sobre la economía española podría ser importante.

A mi juicio el problema es una valoración muy alta

Los mercados están caros. El contexto es el de ir reduciendo los programas de compras de bonos y, con mucha cautela, ir regularizando los tipos de interés pero la aparición de una inflación disparada podría forzar a los banqueros centrales a ir más allá de lo que les gustaría y la irrupción de Omicron ha desatado el miedo a una ralentización económica. La sombra de la estanflación está por ahí, al acecho. Por cierto, vi a De Guindos -vicepresidente del BCE- hablar de la inflación y de su cercana normalización, pero aún no he visto un solo paper que razone y dé argumentos que sostengan el mantra de que la inflación es transitoria.

Recientemente desde el BoA han dado algún aviso de similitudes entre el momento actual y la crisis del 2000 “There are too many similarities between today and 1999/2000 to ignore,” es lo que piensa el equipo de analistas de acciones americanas y estrategias cuantitativas, quienes vaticinan un retorno negativo para el S&P 500 en 2022. Cuidaó que así como los vaticinios de GS suelen tener intenciones poco edificantes, los del BoA tienen fama de ser más objetivos.

Agárrense a la silla que vamos a ver un par de muestras de valoración:

Buffet Indicator: un 74% por encima de la tendencia a largo plazo. En máximos de siempre.

P/E el ratio precio/beneficio tambien está disparado. El S&P 500 está a cierre viernes en el 28,81x frente a una media historica del 15,95x. Pero es que el Russell está a más de 715x veces. Si no fuese porque es información del WSJ pensaría que es una errata.

En los indicadores de amplitud hay una clara pérdida de momento en la linea AD del Nyse. Parece que está formando una estructura de techo y el indicador Momento Wenstein (una media móvil de 200 periodos de la linea AD del Nyse) por encima de cero pero mostrando debilidad.

¿Se está formando un techo? Por encima de cero, pero claramente perdiendo momento

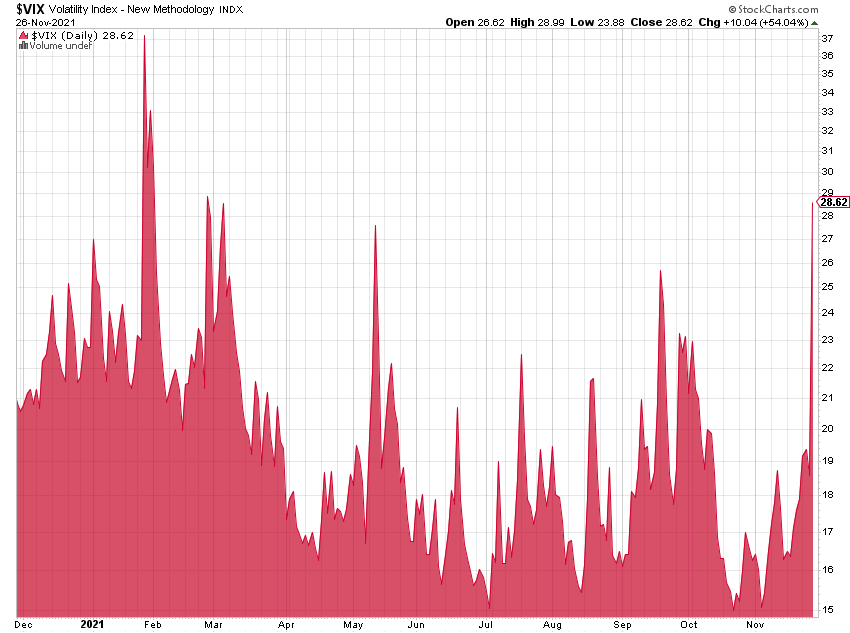

El Vix tuvo un tirón potente el viernes, hay que seguirlo.

Pero no todo es malo. El ciclo económico es alcista y da soporte a los mercados que están mostrando unos beneficios sólidos y al alza. Y además, lo más importante de todo para mi, la tendencia, sigue estando fuerte y alcista en los principales índices.

Nasdaq 100 : ni siquiera ha corregido un 50% desde el último mínimo de referencia. El primer chart es para ver con detalle que la última pauta de impulso sigue mostrando fuerza y ojo, que hay margen de sobras para mayor retroceso sin que la tendencia se altere.

Nasdaq 100 corto plazo: niveles esperables de retroceso de la última pauta de impulso

Nasdaq 100 largo plazo: tendencia alcista

Stoxx 600: tendencia alcista

Y yo como lo veo: hacer algo de caja con los activos que tenga dudas, en los comités de riesgos de los bancos siempre se ha dicho «ante la duda: abstenerse», pues eso. La liquidez siempre es importante y ahora más, presumo además que habrá más movimiento táctico en el corto plazo y para aprovecharlo hace falta tener dinero disponible; ser muy selectivo con las nuevas inversiones e ir pensando seriamente en la posibilidad de que el value empiece nuevamente a brillar si el mercado se pone más difícil. Pero a la vez, no perder de vista que el ciclo económico es fuerte, que las compañías están ganando bien y que la tendencia manda y en los principales mercados sigue siendo alcista, por lo que si está invertido en acciones y fondos buenos, piénselo antes de liquidar la cartera deprisa y corriendo. Las prisas no son buenas consejeras y un inversor de a pie no va a tener ninguna oportunidad con el market timing.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo.

«Estudia el pasado si quieres pronosticar el futuro» Confucio

El pasado jueves (8 julio) tuvimos la segunda peor caída del año en el Ibex y volvieron los nervios. Que si la variante delta del covid, que si la inflación se va a disparar, que si las políticas chinas con las tecnológicas… vamos a pensar un poco en todo ello, sin miedos, vamos a pensar en los drivers que hoy mueven a los mercados y que los pueden mover mucho más en el corto plazo.

Covid: Todos lo días estamos viendo como el incremento de casos de covid en España se están disparando y esto está afectando al turismo, al ocio y a la hostelería que son sectores clave en nuestra estructura económica. En economías no tan dependientes del turismo, el covid tiene un impacto mucho menor. Déjenme ir a los extremos para verlo sin números. La economía de las Baleares está sufriendo un shock de caballo con el covid, pero en la región de Baviera, en Alemania, el covid tiene un impacto muy limitado. En Munich fabrican los BWM y también está la sede central de Siemens que hasta tiene una parada de metro con su nombre. A 60 kilómetros, en Ingolstadt, fabrican los Audi y Media Markt tiene su sede y en otra ciudad bávara de nombre impronunciable tienen sus headquarters nada más y nada menos que Adidas y Puma. No sigo porque es que me dan ganas de llorar (lo digo en serio) cuando pienso que nuestra preocupación es que abran las discotecas (y todo mi respeto para el gremio y sus trabajadores). Lo que quiero decir es que como inversores es importante elevar nuestra visión a nivel global y salirnos del día a día de España. Spain is different decían y debe ser verdad: vamos a ser uno de los países desarrollados más afectados por el covid. Y sin comer carne además. Es indudable el impacto positivo de la vacunas. En el mundo hay registrados 11.918.38 casos de los cuales solo el 0,7% son casos graves y el número de fallecimientos ha descendido de forma radical. Solo en Rusia las cifras de fallecimientos siguen siendo importantes (cifras 10 de julio worldometer). Ya se están vacunando incluso las capas más jóvenes de la población y más pronto que tarde alcanzaremos la inmunidad de rebaño. Esto es así y así ha sido siempre en la historia: el covid será superado y pasará a los libros como un mal recuerdo.

Inflación: Los últimos datos americanos dieron una tasa de inflación del 5%. Los analistas predicen que va a ser más baja y corregirá al 4,7-4,8%, demostrando que el dato de mayo fue un extremo que no se va a volver a repetir. No se yo, el martes y 13 se publica el IPC mensual USA, es el día adecuado para dar un susto. Personalmente y más por olfato que por ciencia, creo que si hay algún cisne negro en ciernes podría ser este. La ganancia media por hora pasó en Estados Unidos del +1,9% al +3,6% en mayo, dato muy elevado, los datos de creación de empleo fueron mucho mejor de lo esperado. El crecimiento en el empleo es bueno en cuando a reafirmación de que el ciclo económico va viento en popa, pero a la vez es un factor claramente inflacionista (sobre todo el incremento medio del salario por hora). Sigue habiendo problemas con los semiconductores y con el coste de los fletes. A diferencia de la Gran Recesión (2008-2010) donde el dinero fue a los bancos, en esta crisis el dinero si está llegando a la calle a través de ayudas a empresas y familias. Algunos especialistas en materias primas están alertándonos de que se van a producir roturas de stocks a partir de septiembre, que pueden afectar a todos los sectores: construcción, autos, energía… con lo cual los precios podrían dispararse. En los gráficos siguientes, podrán ver que desde mínimos de la crisis covid y en poco más de un año el Brent (futuro continuo) ha subido más de un 300%, la madera más de un 150% y el cobre más de un 140%. De seguir esta tendencia, de mayor empleo, dinero en la calle a través de empresas y familias y materias primas disparadas, podría ser una tarea harto compleja el control de la inflación por más que se empeñen los banqueros centrales

Ciclo económico: Tanto para el segundo semestre 21 como para el 2022 no se espera más que crecimiento, crecimiento y más crecimiento. Pero ojo, si sigue el blog ya me habrá oído decir en alguna ocasión que el público está equivocado cuando piensa que la bolsa es la economía. La bolsa es ante todo psicología. Lo que si es economía de verdad es el mercado de bonos y éste podría estar lanzándonos un aviso de peligro. Los que saben de la cosa, creen que los últimos movimientos del Tnote (el 10 años americano) podrían avisar de que el crecimiento se va a ralentizar y la inflación se va a moderar. El jueves pasado la tir del tnote llego a 1,29% desde niveles recientes del 1,75% (en bonos esa diferencia es como si una acción cae un 20%) y además, los precios de los Tips (bonos ligados a la inflación), anticipan niveles del 2,25% cuando hace un mes estaban por encima del 2,50%

La parte fea del mensaje que nos dan los bonos es nombrar a la bicha: estanflación, ni más ni menos que vivir una situación de estancamiento económico y a la vez tener inflación. El profesor Roubini, uno de los que acertó con la crisis de las subprime está avisando de nuevo «Economist Nouriel Roubini warns of ‘train wreck’ stock market crash and ‘stagflation», articulo de Paula Froelich en NY Post. Y para avisos feos el de mi admirado Dr.Burry quien cree que estamos “en la mayor burbuja de todos los tiempos en todas las cosas”

Resultados Empresariales: Van a empezar a publicarse los resultados del segundo semestre en los USA y les digo como van a salir: muy buenos. Empiezan bancos y siguen industriales. Sorpresas positivas, resultados batiendo previsiones y, a corto plazo, impulso al alza para las bolsas.

Bancos Centrales: Tranquilidad hasta la reunión de banqueros en Jackson Hole entre el 26 y 28 de agosto. Nos van a dejar el verano tranquilo pero es posible que nos anuncien ya el inicio del tapering (retirada estímulos). Dudo que se atrevan con tipos, ya nos han anunciado que hemos de pensar en 2023 para ver alzas. Actualmente el FED está comprando del orden de 120.000 millones al mes y el simple hecho de empezar a limitar esas compras ya es un primer paso. El mercado reaccionará mal para darle un mensaje al FED, pero esta vez no creo que se tiren para atrás. En septiembre saldremos de dudas. En Europa no van a ir al mismo ritmo, aquí tenemos a Alemania que va como una moto, tiene elecciones en septiembre aunque no se esperan sorpresas, fabrican y crecen antes de las elecciones y seguirán fabricando y creciendo después de las elecciones. Si es que son de un aburrido estos alemanes…Pero como contrapeso a los germánicos seguimos los amigos del sur que no estamos tan bien y seguimos con respiración asistida por lo que ni italianos, ni españoles, ni portugueses, ni griegos nos podemos permitir ni tapering ni subidas de tipos en muchooo tiempo (les voy a decir un secreto: los franceses tampoco, aunque no les guste reconocerlo y se escuden en nosotros y nuestros primos pizzeros).

Crypto: ¿Los nuevos tulipanes? No lo se. No tengo criterio suficiente aunque creo que las crypto están aquí para quedarse, al menos las importantes. Es un factor relevante que mueve ya cantidades ingentes de dinero y conviene tener un ojo puesto a ver que pasa, aunque hay más ruido que nueces me parece a mi. Habla el precio:

A mi juicio no pasa absolutamente nada. Desde mínimos del Covid hasta abril 2021 el Bitcoin/Usd subió más de un 1.500%, y desde abril ha tenido una corrección del 55% desde máximos. Si me ciño al comportamiento del precio no deja de ser una corrección, una mera toma de beneficios, después de una subida de escándalo. De momento poco más, habrá que ver como evoluciona, pero no me parece a mi el fin del Bitcoin como algún medio pronostica.

Salud del mercado: ya conocen mis referencias. La linea AD del Nyse, la relación de nuevos máximo y mínimos tambien del Nyse y el VIX. El mercado, a día de hoy, está sano.

Conclusión: sigo con visión probolsas, mejor los americanos que los europeos y dentro de los europeos, alemanes y holandeses con un aparte para el lujo francés. Y en cuanto a bonos, baja y media duración y mejor crédito que gobierno.

No espero sustos en verano, pero cuando se publiquen las conclusiones de Jackson Hole mejor haber vuelto de vacaciones. Al mercado le gusta sobrereaccionar, tanto a la baja como al alza y todo el mundo (y todo el mundo es todo el mundo) va a estar pendiente de los mensajes que se den.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo

“People calculate too much, and think too little” Charles Munger

Los últimos datos de la Eurozona nos han informado que la inflación ha llegado al 2,00%.

Y como bien saben, el 2% es un nivel clave en la gestión del BCE. Es la esencia de su mandato.

«El objetivo principal del Sistema Europeo de Bancos Centrales […] será mantener la estabilidad de precios». (Artículo 127 del Tratado de Funcionamiento de la Unión Europea) “El objetivo del Consejo de Gobierno del Banco Central Europeo es mantener la inflación en un nivel inferior, aunque próximo, al 2% a medio plazo.” Web del BCE

Pues ya estamos ahí y además, este jueves hay un evento importante: decisión del BCE sobre tipos de interés. Creo que hay más posibilidades de que ganemos la Eurocopa que el BCE de un mensaje hawkish que altere el mercado (lo de hawkish es una licencia para parecer un tio listo: mensaje duro).

Por partes:

Parte 1: la economía va como una moto. Es cierto, como dicen por ahí, que va por barrios, pero los datos nos dicen que en mayo el gasto en tarjetas de crédito dedicado a ocio y restauración en España ha subido un 15%, no desde niveles pandemia 2020 que seria normal y hasta escaso, sino desde niveles prepandemia 2019. Los datos también nos dicen que el consumo de las familias se está incrementando a niveles que no se veían desde 2006. Los índices de confianza están por las nubes, el ZEW alemán ha dado una lectura del 84.4 cuando se esperaba un 72, que es el mejor dato desde el año 2000. Y todo esto, con la vacunación a medias, con los 140.000 millones europeos por venir, con el nuevo plan Biden de infraestructuras de 1.7 Bn por aplicarse. El Leading Indicator americano (para mi el mejor agregado macro) creció en abril un 1.6 y lleva dos meses subiendo fuerte. Si hasta en España esperamos un crecimiento del PIB del 6.5% para 2021 y los datos de consumo privado, muestran que nos vamos a quedar cortos. Va a ser más.

Parte 2: A economía en fuerte crecimiento, inflación al canto. Es todo tan sumamente bueno, que la inflación es el único susto que nos podemos llevar. No hay que esperar que llegue la inflación Ya la tenemos aquí. En Estados Unidos el último dato es del 4.2% y en la Eurozona del 2%. Es un hecho, la inflación ha vuelto y lo que no sabemos es si está de visita o viene en plan okupa, que es lo que tienen que investigar los banqueros centrales y seguramente nos darán alguna pista en agosto en la reunión que tendrán en Jackson Hole. En esta ocasión nadie podrá decir que no venía avisado “a mi nadie me dijo ná” . ¿Existe mayor indicio de la inflación que viene, que el mercado inmobiliario? El Case Shiller (índice de precios inmobiliarios en EEUU) dió un +13.3 en mayo, el nivel más alto desde 2013.

¿Sigue la fiesta?

Este jueves hay, como les decía antes, mensaje de tipos del BCE, que honestamente, me sorprendería muchísimo un cambio de tono, pero hay más: IPC americano que puede ser alto. Tan alto como estar jugando ya con el 5% y eso son palabras mayores y se nota en el ambiente.

Los flujos de fondos de las últimas semanas (EEUU) muestran que está saliendo dinero de la renta variable y que están yendo de forma considerable el monetario y en menor medida a la renta fija con duración. Rebalanceo típico de gestor ante un potencial endurecimiento de la política monetaria y giro del mercado. No se asuste aún. Los gestores suelen equivocarse mucho; no tanto por el “qué” sino por el “cuándo”. Así que el “qué” tengámoslo claro: hay inflación y es probable que las políticas monetarias se endurezcan. La clave es el “cuándo”.

En lo que va de año, el dinero está yendo a estos sectores (siempre en clave EEUU):

Energía que lleva una rentabilidad en el año del 47.10% YtD (cierre viernes 4/6)

Financiero con un 30.50%

Inmobiliario con un 21.88%

Materiales con un 21.44%

Industria con un 18.96%

Y está saliendo del sector que fue la estrella del confinamiento

Tecnología 7.69%

Si vemos el DAX está en máximos históricos, en subida libre. Sigue la fiesta

Si vemos el SP500 también está en zona de máximos históricos. También hay fiesta.

El Ibex, si lo homogeneizo con el DAX y le incluyo dividendos, como en DAX, apenas estamos a un 7% de máximos históricos (29.488 puntos). Si rompe ese nivel, entrará en subida libre. Estamos a un 7% de que suene Paquito el Chocolatero…

Y los bonos? El Bund está lateralizado y mi interpretación es que ya no sube más (caida tires y subidas de precio) y que pinta más a rotura por debajo que otra cosa (subida tires y caidas en precio). Con lo cual, de cumplirse este escenario cuidadin con las carteras cargadas de renta fija con duración.

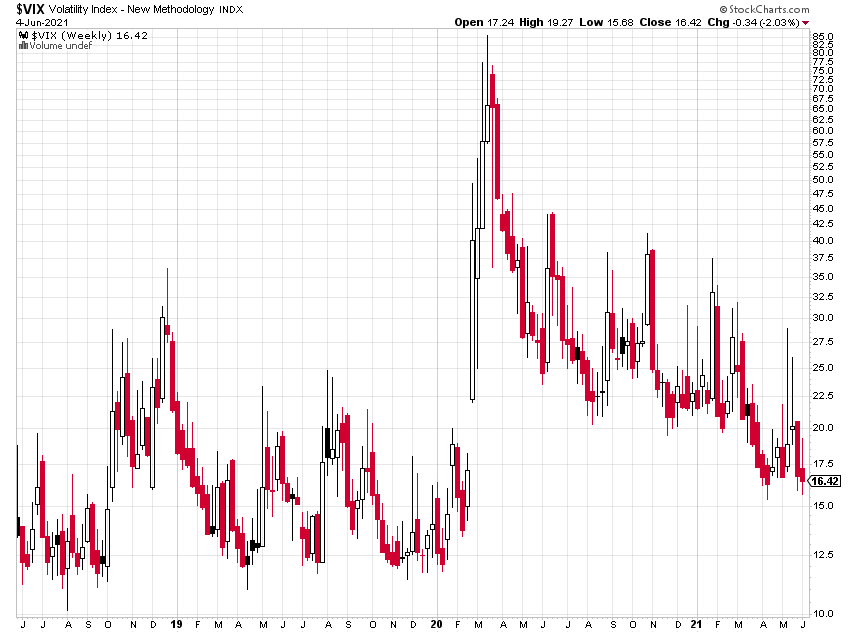

El VIX, muestra una complacencia que asusta (literal, cuando todo va tan bien es que viene un susto, así es la vida no?)

La cuestión es ¿sigue la fiesta? la fiesta seguirá hasta que los Dj sigan pinchando. Imaginen una disco de aquellas grandes con dos salas. En la sala principal pincha el FED que es donde ponen la música más moderna y cañera y luego hay otra salita anexa, tipo lounge, donde te piden que vayas mejor vestido y ponen música de fondo, como la musiquilla del ascensor. Ahí pincha el BCE. La primera sala que dejará de pinchar es la del FED y la del BCE aún seguirá tocando un tiempo, gente más mayor, más pausada … .pero acabará cerrando también. De momento y para los especulatas y cortoplacistas, la fiesta sigue y no sabemos si va a durar semanas, meses o años. Así que a bailar, pero ya sin beber más de la cuenta por si hay que salir pitando ¿me entienden?

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo

“Don’t fight the tape. Don’t fight the Fed” Jim Cramer

Soy de una generación que se ha habituado a la tecnología, pero no puedo evitar dar voces y acercar de forma exagerada la cara a la pantalla cuando estoy conectado a una videoconferencia. No vaya a ser que no me oigan.

Me ocurre algo parecido con las finanzas y con la economía. Continuo recordando y aplicando las fases del ciclo económico y todo lo que aprendí en las aulas sobre la relación entre la economía y los mercados; que si en las fases de expansión la bolsa sube, que si en las fases de recesión la bolsa baja. Historietas. La economía real ha pasado a un segundo plano y cuanto antes nos demos cuenta, mejor nos irá como inversores. Cómo se entiende si no, la situación que vivimos en los mercados en medio de esta terrible pandemia.

Para evitar opinar en plan tertuliano, algunos datos:

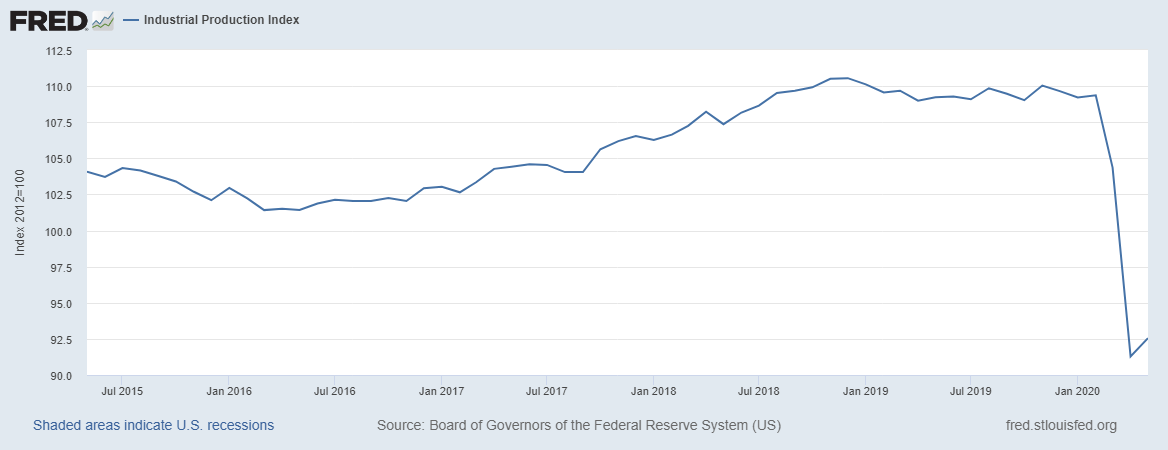

Producción Industrial Estados Unidos: caída en picado de un dato muy real, muy importante y no opinable.

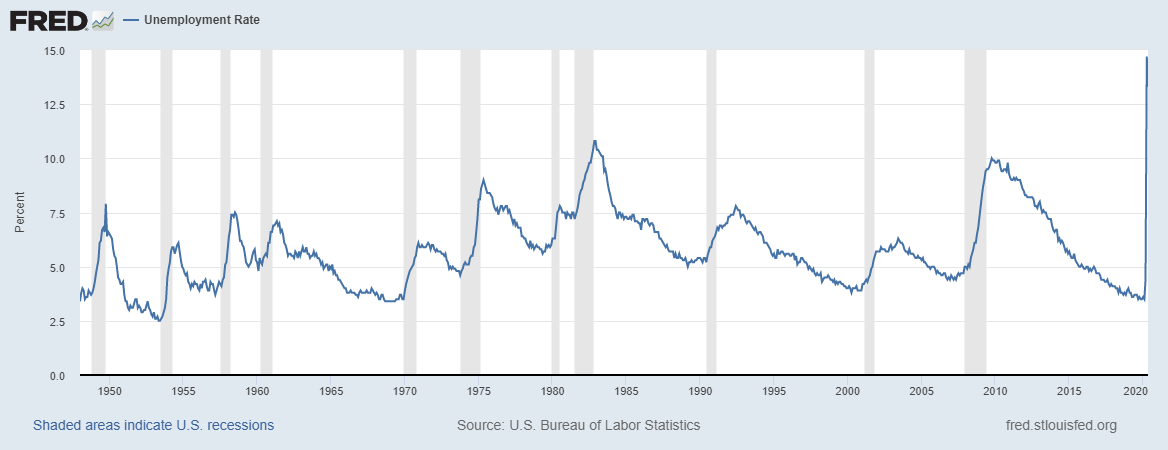

Desempleo Estados Unidos, hemos pasado del nivel de paro más bajo de la historia a un 13.3% en mayo. Niveles que han superado ampliamente los picos de desempleo del 2010 y de las crisis de los 80′.

La economía clásica, dice que si aumenta el paro habrá menos consumo, y si hay menos producción, habrá menos inversión. Y si el consumo y la inversión bajan, la economía se encogerá, el PIB bajará seguro aunque se aumente el gasto público. Y si pasa todo esto, la teoría nos dice que los beneficios empresariales caerán y por lo tanto las bolsas lo reflejarán y también caerán. Resultado: Nasdaq 10.000. Máximo de todos los tiempos. El día que explicaron esta asignatura me debí saltar la clase, o quizá es que la teoría y el mundo académico van por un lado y la realidad, que miren que es tozuda, va por otro.

Aunque lo hayamos leído, oído y analizado mil veces, hay que recordarlo una vez más: manda el factor dinero. Manda el ciclo del crédito y no el ciclo económico. En realidad esto no es nuevo. Ya nos lo advertía el gran especulador André Kostolany hace más de 50 años “El papel decisivo corresponde siempre a la liquidez. Algunas decisiones de los bancos centrales y política crediticia y algunos signos de la política de los grandes bancos pueden dar algunas pistas. Si no hay liquidez, la bolsa no sube”

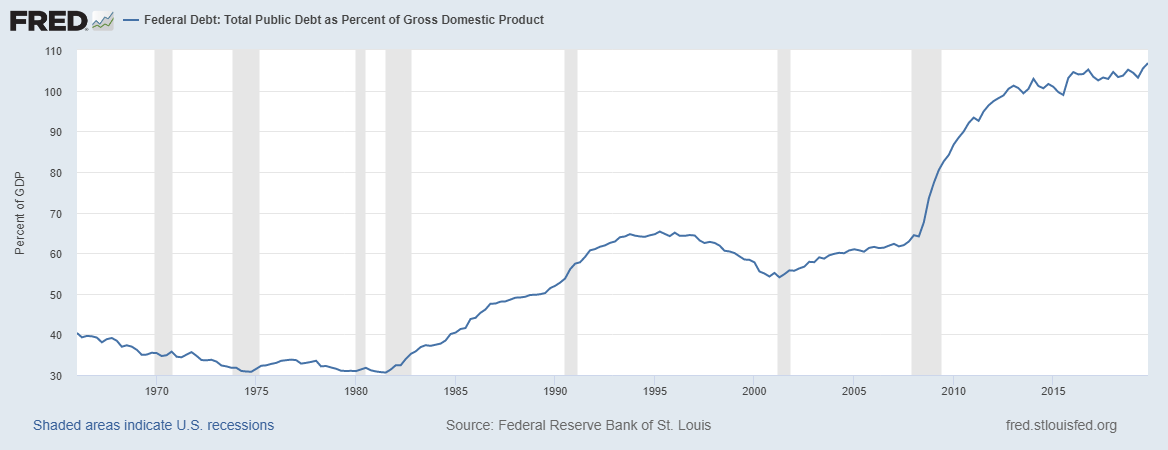

Deuda Publica americana sobre Pib en Estados Unidos: gasto público + impresión de billetes, la combinación ganadora de nuestro tiempo.

El Fed está dando un mensaje bastante claro: los tipos se mantendrán bajos durante mucho tiempo. El desempleo actual está en el 13.3% y esperan para finales de este año un 9.3%, para finales de 2021 un 6.5% y para finales de 2022 un 5.5%. En la crisis del 2008 no empezaron a subir tipos hasta que el desempleo llegó al 5%, por lo que seguramente, vamos a estar tres o más años con tipos ultrabajos. Vuelvo a repetir porque este es el nombre del juego: años con tipos ultrabajos. Lo que sí ha dado a entender el Fed es que no quiere llegar a tipos negativos, ya que duda de su efectividad real (viendo como vamos en Europa no me extraña) y que va a mantener la curva controlada y comprar todos los activos que sean necesarios comprar.

Con políticas monetarias ultra expansivas y políticas fiscales muy expansivas, los mercados financieros americanos solo pueden ir en una dirección. Y usted ya sabe cuál es, aunque su Pepito Grillo economista, le diga por lo bajini, que con alto desempleo y sin inversión no puede ser. Encierre a Pepito Grillo y recuerde a Kostolany: factor dinero manda.

En Europa, a nivel financiero la situación es análoga a la americana. El BCE va a comprarnos hasta los cromos de la colección de Panini de la Liga. Hoy sin ir más lejos se ha publicado que Caixabank ha obtenido financiación del BCE por 40.700 millones de euros con la intención de incrementar su crédito a clientes. A lo mejor es para financiar el fichaje de Neymar, pero yo creo que algo sobrará. Es muchísimo dinero. Por poner una comparación, un banco de primerísimo nivel como Bankinter, declaró en su balance individual 2019 una inversión crediticia total en su cartera de clientes de 58.050 millones (fuente: AEB). Si la estrategia de Caixa la siguen el resto de grandes bancos y se les ocurre poner objetivos de colocación de créditos (que no tengan ninguna duda que se les ocurrirá), no descarten ver renacer a la Nueva Rumasa de la familia Ruiz Mateos. Por dinero no será.

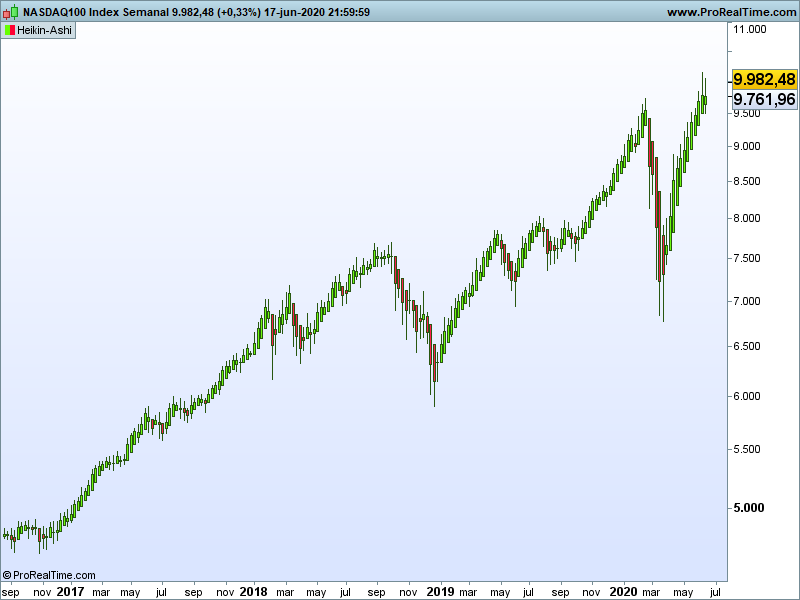

Nasdaq en gráfico semanal (velas heikin ashi): vuelta en V de libro

La gran ventaja de Estados Unidos sobre Europa, se llama disrupción. Allí inventan, e inventan cosas que quiere la gente. Inventan el nuevo consumo. Es cierto que los alemanes también inventan, pero mientas los alemanes se centran en patentes médicas y temas de automoción, los americanos tiene además de las sempiternas Apple, Amazon, Netflix, Tesla…a nuevos inventos como Zoom, que no hemos descubierto hasta que hemos tenido que conectarnos todos los días por videoconferencia y ya vale 66.000 millones de dólares. En nuestro Ibex se estaría peleando con Iberdrola por ser la segunda mayor empresa de España, solo por detrás de Inditex. En lo que va de año lleva un 247% de ganancia, eso si, el Per es de 1.400x veces. Victoria o muerte, no hay más.

La incertidumbre con el Covid es máxima y, como dirían los tipos cool, estamos en un entorno VUCA (Volatility, Uncertainty, Complexity and Ambiguity) en el que todo puede cambiar en 24 horas, pero mientras se piensa si cambia, yo enfocaría la mirada en el mercado más fuerte y ese es el Nasdaq. Vendrán correcciones -y alguna gorda- pero con tipos bajos para años y con políticas monetarias y fiscales exageradamente expansivas, pintan más a oportunidad que a problema.

Y si prefiere Europa, apuesten por el DAX. Con diferencia. No se complique con los del sur que seguramente la vamos a liar otra vez.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo

«Haciendo un símil futbolístico. se podría decir que la economía española ha entrado en esta legislatura en la Champions League de la economía mundial, mal que les pese a algunos” José Luis Rodríguez Zapatero / septiembre 2007

Miren que estábamos avisados. Miren que los bárbaros del norte ya nos decían a las cigarras del sur que hiciésemos los deberes. Un subtitular de prensa cualquiera de 2018: «Los elevados niveles de deuda y déficit dejan con poco margen para reaccionar si llega una nueva crisis» (Fuente: La Vanguardia)

Ya no es hora de lamentarse. La crisis no se ha dignado a llamar a la puerta y avisarnos antes. Ha entrado directa a la cocina y se está preparando la cena. En nuestra cara y sin saber qué decirle.

Hoy el desayuno ha sido muy amargo. Ha estado aliñado con una caída histórica del PIB trimestral del 5.25%. La mayor caída de siempre registrada en España (Instituto Nacional de Estadística, serie que data de 1.970).

¿Y ahora qué?

Lo primero es que tenemos muchísimos frentes abiertos. Crisis de crédito, crisis de demanda y crisis de oferta a la vez (por crédito me refiero a bonos emitidos por empresas, no al crédito de los bancos). Otras autores han definido esta crisis como sanitaria, económica y financiera. Se mire por donde se mire: crisis de todo y en todos los ámbitos. Crisis de oferta, porque muchas empresas no pueden producir bienes y servicios, crisis de demanda, porque el mercado de consumo ha caído de forma drástica y crisis de crédito, porque se prevé que multitud de emisores de bonos –esas empresas que no pueden producir sus bienes y servicios- no paguen sus deudas. La otra visión, crisis sanitaria, la vivimos todos los días, crisis sanitaria que nos lleva a una crisis económica porque ni se produce ni se consume y a una crisis financiera, porque los impagos se pueden llevar por delante a los bancos.

¿Respuesta de las instituciones? La de siempre, la que llevamos viendo desde 2008: políticas monetarias expansivas, inyectar más billetes en el mercado. Resultado: rápida reacción de las bolsas y de los bonos de calidad pero poca chicha en la economía que nos da de comer, en la calle.

¿Cuándo llegarán las políticas fiscales? En Alemania, Holanda, Finlandia, Austria y algún otro, cuando ellos quieran. Han hecho los deberes y tienen hucha. En España, simplemente no tenemos capacidad. Ya les gustaría a Pedro y Pablo, o al otro Pablo y Santi si mandasen ellos. Solo tenemos telarañas en nuestra caja. A lo mejor tenemos que dejar de mirar con aires de superioridad a nuestros vecinos portugueses. Los lusitanos han cerrado 2019 con un superávit público del 0.2% mientras nosotros presentamos un déficit del 2.8%. Eso si merece un “Siuuuu¡¡».

Les voy a contar un secreto: no se crea más eso de que tener déficits “es de izquierdas”, aunque se lo explique uno de Galapagar. Los déficits puntuales son necesarios en momentos de crisis, como ahora. Pero tener déficits crónicos es de malos administradores, sean rojos o azules (o verdes, no se me enfaden). Cualquier progreso social se consigue con finanzas saneadas no con montañas de deuda, para luego pedir que la factura te la paguen los holandeses, que dicen por ahí, que superan incluso a catalanes y gallegos en eso del amor por el peculio propio. Por cierto, el gobierno portugués es socialista.

¿Y con los mercados qué hacemos?

Lo primero que les sugiero es que abandonen el ruido diario. El mercado tuvo una caída sin precedentes, más violenta incluso que en la crisis subprime y ahora tiene un rebote al albur del despelote monetario de los bancos centrales. Si hay dinero el mercado sube. Ya decía Kostolany que factor dinero manda. Si es un buen trader que se mueve bien en el corto plazo está en su salsa: va a tener volatilidad a raudales, pero si como la mayoría de mortales es un simple inversor de a pie, piense que, después de la economía financiera, que parece salvada por la descomunal inyección de dinero que está entrando, luego viene la economía real. Lo aburrido: que si PIB, que si producción industrial, que si consumo privado, que si balanza comercial, que si empleo; y a mi juicio si hasta ahora el dopaje monetario ha aupado a los mercados a máximos históricos, ya no va a ser suficiente. Al menos hasta que haya un remedio al asunto y además ese remedio pueda aplicarse de forma masiva a la población. La economía real no es que vaya a ir muy mal, va a ir a lo siguiente. Así que prudencia. El mercado bajista de la crisis del 2008 duró 17 meses y el de la crisis del 2000 duró 30 meses (referido al S&P).

En cualquier caso yo me inclino por el Nasdaq, es el mercado más fuerte y va a seguir siéndolo. Miren al Nasdaq y sus principales componentes.

Este es nuestro Ibex, tan denostado por algunos políticos. Honestamente nunca he entendido con certeza a qué se refieren cuando dicen de alguien que «está al servicio del Ibex», humanizando a un índice bursátil que tiene más pena que gloria. Compárenlo con el Nasdaq, mismo periodo, misma escala, mismo gráfico semanal.

No hay que tener mucho olfato inversor para ver por dónde hay que tirar

De todas formas, de momento estamos en modo rebote y falta un trecho para pensar que lo peor ya ha pasado (siempre referido a economía financiera, no real).

La línea AD del Nasdaq* sigue por debajo de su media móvil de 200 días y además la media tiene pendiente bajista (línea AD: valores que suben menos los que bajan).

*Ojo es Nasdaq Composite, que no refleja toda la fuerza del Nasdaq 100 que es en el que tienen que centrarse.

Otra forma más gráfica de verlo es con el “Momento Weinstein” que es un oscilador sobre la media 200. Por encima de cero alcista y por debajo bajista. Tambien del Composite.

Para renta fija yo iría a lo seguro, y más con la orgía monetaria que viene. Futuro del Bund.

Y si hoy he empezaba el post con un tipo triste, lo quiero acabar con un tipo alegre. Un amigo en la distancia con el que he visto mucho fútbol y me ha hecho disfrutar y sonreír siempre.

“El cáncer puede que me mate, pero lo que no va a hacer es matarme todos los días”. Michael Robinson

No dejemos que esta crisis nos mate todos los días

Buena inversión

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo

«No sabes lo fuerte que eres, hasta que ser fuerte es la única opción que te queda»

Bob Marley

Mis dos últimos post han tratado sobre cómo invertir en el entorno coronavirus y mire usted, hay que echar alguna canita al aire de vez en cuando. Por eso hoy les traigo una escapada. Aire fresco. Una acción en máximos históricos. Una acción fuerte en un sector fuerte. Y me he permitido el pecado de poner el título en inglés porque una de las situaciones más maravillosas que hay en bolsa es un “all time high”, una acción que está en máximos de todos los tiempos. No hay nadie perdiendo dinero en este título.

Lo primero, compañía grande norteamericana que tiene una capitalización bursátil de 42.5 B equivalente a la suma de Telefónica y Grífols. Los chicharros para otros, no para ustedes (recuerden B de billion americano, 1.000 millones)

¿Qué hace? Es una de las grandes cadenas de supermercados de descuento americanas. Tiene más de 15.000 tiendas en 44 estados y emplea a 143.000 empleados.

Ni que decir que si los supermercados de descuento siempre tienen su público, en un contexto de desaceleración económica (parezco Pedro Sánchez utilizando estos eufemismos); son uno de los sectores estrella.

PER de 25.55x y el forward de 22.88x (el previsto en función evolución beneficios) y un precio sobre valor contable de 6.37x (P/BV). Los multiplicadores no son atractivos, pero ¿qué acción en máximos históricos es atractiva por multiplicadores?

Las ventas de enero 19 a enero 20 fueron de 27.7B superiores a las del mismo periodo anterior de 25.6, con Ebitda respectivamente de 2.8B vs 2.5B . La estructura del pasivo muestra que sobre un balance de 13.2B, el 48% son fondos propios con un montante de 6.4 B.

Empresa sólida, que vende bien, que gana bien, que es grande, que está en un sector con visibilidad y con previsión de buenos crecimientos y qué está en máximos históricos ¿Quién da más?

Gráfico semanal: en máximos históricos

Gráfico mensual: tendencia alcista de la buena

Sector defensivo, buen valor. Yo la tendría en mi watch list.

Cuídense.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo

“Si estás atravesando una tormenta, sigue caminando” W.Churchill

Hoy hemos vivido la mayor caída de la historia del Ibex 35.

Sé que buena parte de mis lectores bien son inversores, bien son asesores financieros y sé que hoy estarán doblemente fastidiados: en lo humano por la gravedad de los hechos que estamos viviendo y en lo financiero por el palo que se han llevado.

Miren, conozco en primera persona la sensación de fracaso que producen estas situaciones. Viví la Gran Recesión del 2008 como ejecutivo de banca privada y como inversor bursátil. Me tocó vivir la desgracia de los productos estructurados que se liquidaban con pérdidas innombrables, también los bonos Lehman, también los bonos islandeses, también Madoff… ¿sigo? Incluso me tocó vivir la quiebra de una entidad bancaria de referencia en el sur de Europa desde dentro, y antes, el rescate del país originario de dicha entidad. Si, conozco el sabor de los días malos, conozco el sabor de las pérdidas, conozco el sabor de soportar la mirada extraviada de un cliente que ha perdido todo. Conozco el sabor de la derrota.

Pero lo que no te mata te hace más fuerte que decía Nietzsche, y los que llevamos años en esto estamos vacunados y casi nada nos sorprende. Ya en mi primer libro “Todo lo que tu banco debería contarte antes de invertir” publicado por Gestión 2000 (Planeta) en 2012, dediqué un pequeño apartado a estas situaciones “Un poco de historia. Cómo actuar en momentos pánico. Cisnes negros” y voy a exponer unas líneas básicas según la situación en que nos encontremos.

Juan Pillado pero poco: este es un inversor que o bien lleva ganancias porque lleva mucho tiempo invertido y ha cogido toda o buena parte de la subida o lleva pérdidas asumibles, del 10%-15% máximo. Mi recomendación seria “sal”. Me da igual lo de “perderte los mejores días”. No sabemos en qué contexto nos movemos y la distancia entre estar fuera o dentro del mercado es una comisión, nada más. Si Juan Pillado es “Juan ganaba un 50% y ahora solo gano un 15%”, ni me lo pensaría.

Juan Pillado pero mucho: la avaricia rompe el saco. Has hecho el máster más caro del mundo, pero el que de verdad te servirá a lo largo de tu vida de inversor. Has entrado en el pico o cerca del pico y rataplán; estás tirado en la lona sin entender cómo un virus se ha llevado tu cartera y tu estado de ánimo por delante. Seguramente estás en la fase conspiranoica (por la que todos hemos pasado) de pensar que tu asesor financiero es un indecente, que el gobierno debería cerrar la bolsa, que hay que prohibir los cortos, que el mercado ha esperado a que tu entrases para caer, que todo está manipulado etc. etc., que son las excusas de perdedor que todos los que invertimos hemos utilizado alguna vez. Si de verdad no te hace falta el dinero te digo absolutamente lo contrario que al “pillado pero poco”: aguanta como un jabato. Deja de revisar tu cartera a diario (o cada cuarto de hora, que también sé de qué va eso) y deja que el tiempo arregle el desaguisado; que lo hará, lo que no sabes es si en meses o en años.

Juan liquidez. Será porque eres un lince del análisis macro, porque eres un lince del análisis técnico o porque eres más amarrategui que el Cholo, pero esta crisis te ha pillado en liquidez y te estás frotando las manos. Te diré, a mi modesto entender, lo que sí hay que hacer y lo que no hay que hacer. Lo que no hay que hacer es seguir los consejos de los iluminados que recomiendan entrar ya porque me lo quitan de las manos señora. Estos días leía los foros de Investing y he visto unos cuantos que han entrado antes de hora y se estaban quejando de que se publicasen artículos con consejos de compra, que por supuestísimo habían seguido al pie de la letra y que les habían llevado a perder la camisa (con la caída de hoy ya los pantalones y la ropa interior seguramente). No hagan caso a los iluminados por favor (a mí al primero que deben evitar 🙂 ), hagan su propio análisis.

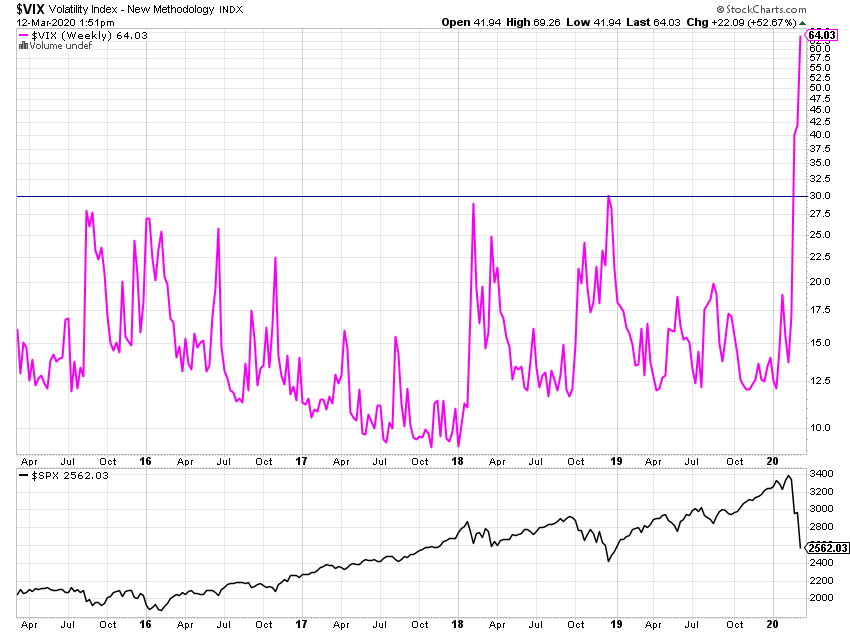

En el chart, tenemos la comparación –en marco semanal- del Vix de los últimos cinco años (linea gruesa fucsia), respecto del S&P 500 (parte de abajo en negro). Vean que las grandes subidas del índice se dan con niveles bajos de volatilidad, y que en las caídas del mercado, la volatilidad se expande. En los últimos cinco años, el Vix en semana no ha cerrado nunca por encima del nivel 30, hoy está a más del doble. Yo así no se qué va este juego, y creo que la mayor parte de ustedes tampoco.

Con un VIX desmadrado y en niveles altísimos mi recomendación es que no se planteen nuevas compras. Que si, que nos perderemos el punto cero de entrada. Pues sí, pero prefiero entrar con un Vix normalizado que con un mercado que quizá mañana suba un 6% y pasado pierda un 9%, ese es un juego perdedor para el inversor particular, ahí nos dan por todos lados.

Para los más pros, hay más herramientas útiles para intentar entender que nos quiere decir el mercado: línea AD, nuevos máximos y nuevos mínimos, línea AD normalizada, momento de mercado, volúmenes alcistas y bajistas, etc…Pero sólo con el seguimiento del VIX y sin complicarse la vida mucho más, se va a evitar muchos sustos. Vix alto, me quedo fuera, Vix normalizado, empiezo a buscar zonas de entrada.

Para acabar y aunque es casi misión imposible, evitemos el miedo extremo. No hay que descartar que el virus desaparezca en unos meses y la población pueda hacer vida normal, y los mercados se muevan dentro de parámetros razonables. Otra cosa, es el daño económico del coronavirus, que no deja de ser un torpedo en la línea de flotación en una economía que aguantaba por el tirón del consumidor americano y los esteroides financieros de los bancos centrales, pero eso da para otra historia y hoy lo que nos toca es lamernos las heridas

Buena inversión

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo

“Las decisiones se toman en el momento de tomarse” Mariano Rajoy

Que tiempos aquellos en que se hizo público el coronavirus y después de una ínfima corrección a finales de enero el mercado emergió con fuertes subidas hasta alcanzar nuevos máximos. No hay miedo nos decían. Hace cuatro días, como aquel que dice, seguíamos rompiendo máximos como reflejaba Nancy Gondo en su artículo del Investor’s Bussines Daily el seis de marzo: “Stock Market Hits New Highs, Extends Win Streak On China Tariff News”

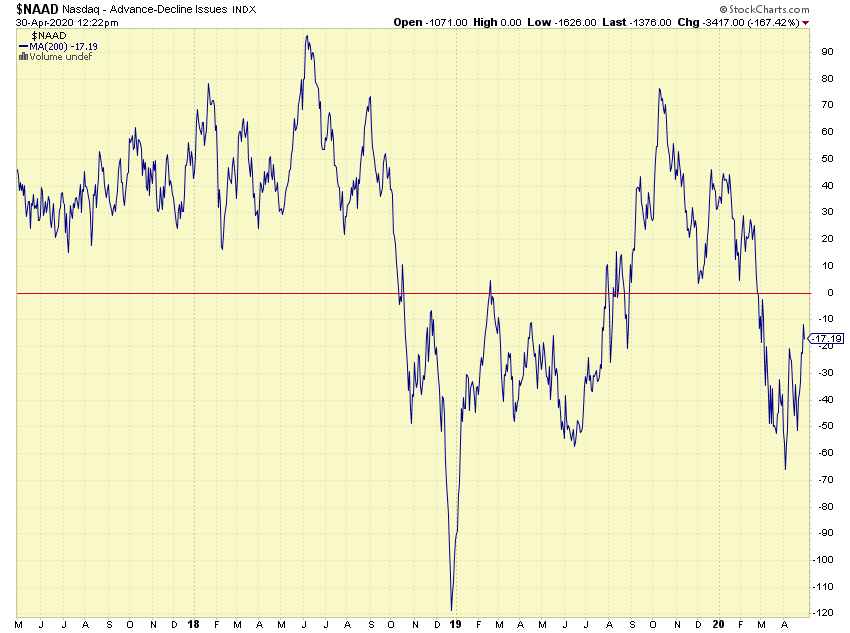

Nos creímos que el ciclo alcista del mercado era infinito y el coronavirus afectaba cero, o nos lo hicieron creer, porque mi teoría es que el smart money nos coló una distribución como una casa de payés:

En este gráfico comparo la evolución de la línea AD del Nyse (número de valores que suben menos valores que bajan) en color rosa con el S&P 500 en color negro. Observarán que el crecimiento de mediados de enero es sano en términos de mercado, sube el SP y la línea AD acompaña, pero fíjense que, después de anunciarse el coronavirus, hay una subida muy fuerte del SP pero al AD ya no acompaña, el fondo de mercado perdía fuerza y lo reflejaba con una marcada divergencia bajista. La AD ya detectó que la manzana tenía gusano. Luego el derrumbe es espectacular. A mi juicio, ha sido una empapelada en toda regla.

La pregunta del momento es ¿qué hacer? Estamos ya en modo capitulación y hay que mantener e incluso entrar con nueva liquidez o esto es el principio de algo más gordo.

Mantengo o me salgo, para los que están.

Entro o me espero para los que no están.

Si lleva tiempo leyendo este blog y me conoce ya sabe lo que le contestaré: eso no lo sabe nadie. Lo que oirá por parte de su gestor de inversiones / gestor de fondos, es que el market timing es imposible (básicamente porque ellos tienen poquita idea de cómo hacerlo) y que perderse los mejores días del mercado lleva a resultados mediocres o malos. Por otro lado también oirá tertulianos y seguidores del Dr. Niño Becerra que dirán que el Día del Juicio Final ya está muy cerca y que vaya haciendo testamento. No lo saben ni unos ni otros, créanme. Estamos en lo de siempre, en empeñarnos en buscar certezas en un mundo incierto.

El VIX nos indica momento pánico. En el gráfico comparo el S&P 500 (negro) con el VIX (rosa). En la caída fuerte de finales de 2018 el VIX llegó al nivel 36, marcando el punto pánico de ese movimiento y a partir de ahí corrigió y el mercado siguió subiendo. El VIX cayó casi tan rápido como subió. No es una ley pero si es una pista. Para volver a entrar tenemos que seguir el movimiento del VIX y tiene que normalizarse. El VIX ha superado el nivel 40. Si el VIX cae con fuerza, sonará la música y volveremos a correr alrededor de las sillas, pero por el contrario, si el VIX se instala en la duda nos podemos quedar sin sillas y sin música. Siga al VIX.

En este tipo de situaciones; fuertes correcciones del mercado en muy poco tiempo, es clave entender si las razones son coyunturales o estructurales, que es algo sobre lo que tampoco podremos afirmar con certeza, pero en cualquier caso, conviene acotar el campo de juego. Mi razonamiento es el siguiente:

Mi hipótesis es que el coronavirus es coyuntural. No es el fin del mundo. Se encontrará un remedio y eso, sumado al esfuerzo de las autoridades en aislar a las personas y a las zonas afectadas limitará el impacto (otra cosa es en cuánto tiempo).

Pero, mi hipótesis de fondo es que la desaceleración ya estaba en marcha –antes del coronavirus- y lo que tenemos es un factor exógeno, con potencial para ser un cisne negro incluso; que va a acelerar el camino a la recesión y a los problemas. En otros posts pasados ya he mencionado la gran burbuja de la renta fija y la cantidad de papel de emisores que están un solo grado por encima del bono basura que a la mínima que haya una revisión de ratings a la baja, puede desencadenar una situación compleja y difícil de gestionar en la renta fija, con implicaciones en el mundo financiero pero también en la economía real.

Por último y para acabar, mi selección de activos a prueba de virus:

Dos españolas por ser compañías con una proyección tremenda: Iberdrola, líder de energías verdes y Cellnex por su apuesta para ser un player relevante nivel europeo en el 5 G y una americana, Netflix, porque si ya las nuevas tendencias apuntaban a pasar más tiempo en casa, ahora con los virus campando a sus anchas aún más.

Renta fija core: no mire lejos, el Bund lo está haciendo de cine. En el año ya lleva un 3.86%. Es accesible via fondos de renta fija a largo, via ETF (con apalancado incluso) y via futuros para expertos.

Oro: el refugio de siempre, la divisa universal. Ya he comentado en otras ocasiones que es el canario de la mina cuando el mercado muestra sobrecompra y el oro sube. Ahora también puede avisarnos de que el pánico va a remitir: en los últimos días el oro está cayendo fuerte, lo cual es, para mi, otro indicio de que el momento pánico no puede mantenerse de forma permanente. Otro factor más de indecisión sobre salir o quedarse.

El lunes dos de marzo, tenemos PMIs (chino, alemán, americano e inglés). Ojo al dato. Todavía no se han visto afectados por el coronavirus (o muy poco), pero atención a como salen, porque si salen mal, el panorama se nos puede complicar.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo