“America remains the one indispensable nation, and the World needs a strong America” Barack Obama

Cambio de trimestre. Puente de Semana Santa covidiano, en casa, saliditas cortas y con la escafandra puesta en todo momento. ¿Y qué pasa con los mercados? Pasa que entramos en un trimestre de los que en series históricas suele ser malo (recuerde el “sell in may”).

Entenderán que una vez más les diga aquello de que lo que va a ocurrir no lo sabe ni Rappel. Ni siquiera tengo claro quién ganará la Liga, y miren que lo siento de verdad por mis amigos cholistas que se merecen un premio, pero lo que parecía muy claro, hoy ya no lo es.

Yo no sé lo que pasará, pero si se lo que está pasando.

1 Los beneficios esperados del primer trimestre pueden ser anormalmente altos

Para el S&P 500 los analistas de Factset esperan un incremento del BPA promedio del 6% para todo el mercado. Les copio en literal lo que dicen porque es muy explicativo: “In fact, the first quarter of 2021 marked the largest increase in the bottom-up EPS estimate during a quarter since FactSet began tracking the quarterly bottom-up EPS estimate in Q2 2002. The previous record was 5.4%, which occurred in Q1 2018 after tax reform was passed”. Factset Earnings Insight by John Butters on April 1, 2021

2 Recuperación económica

En Estados Unidos ya van para 51 millones de personas vacunadas, en UK más de 31 millones (hablamos de personas que han recibido la primera dosis, no la totalidad del tratamiento), Japón, Israel, China, Corea del Sur, Chile (si si, Chile por delante nuestro también). Sólo es cuestión de tiempo que un porcentaje muy elevado de la población estemos vacunados. Ni trombos de una de las vacunas, ni problemas si el origen es ruso, ni nada. Esto va a acelerarse y va a acelerarse a base de bien. Hasta en España, no se crea.

La reactivación económica va a ser global, pero las cifras actuales muestran que pueden darse dos velocidades, unos más rápidos y otros más lentos y por lo tanto, la recuperación podría no ser uniforme y que hubiese zonas con una recuperación más débil ¿adivinan quienes son rápidos y quienes son lentos? !Bingo¡ Anglosajones y asiáticos rápidos y europeos lentos… si es que es tan fácil…

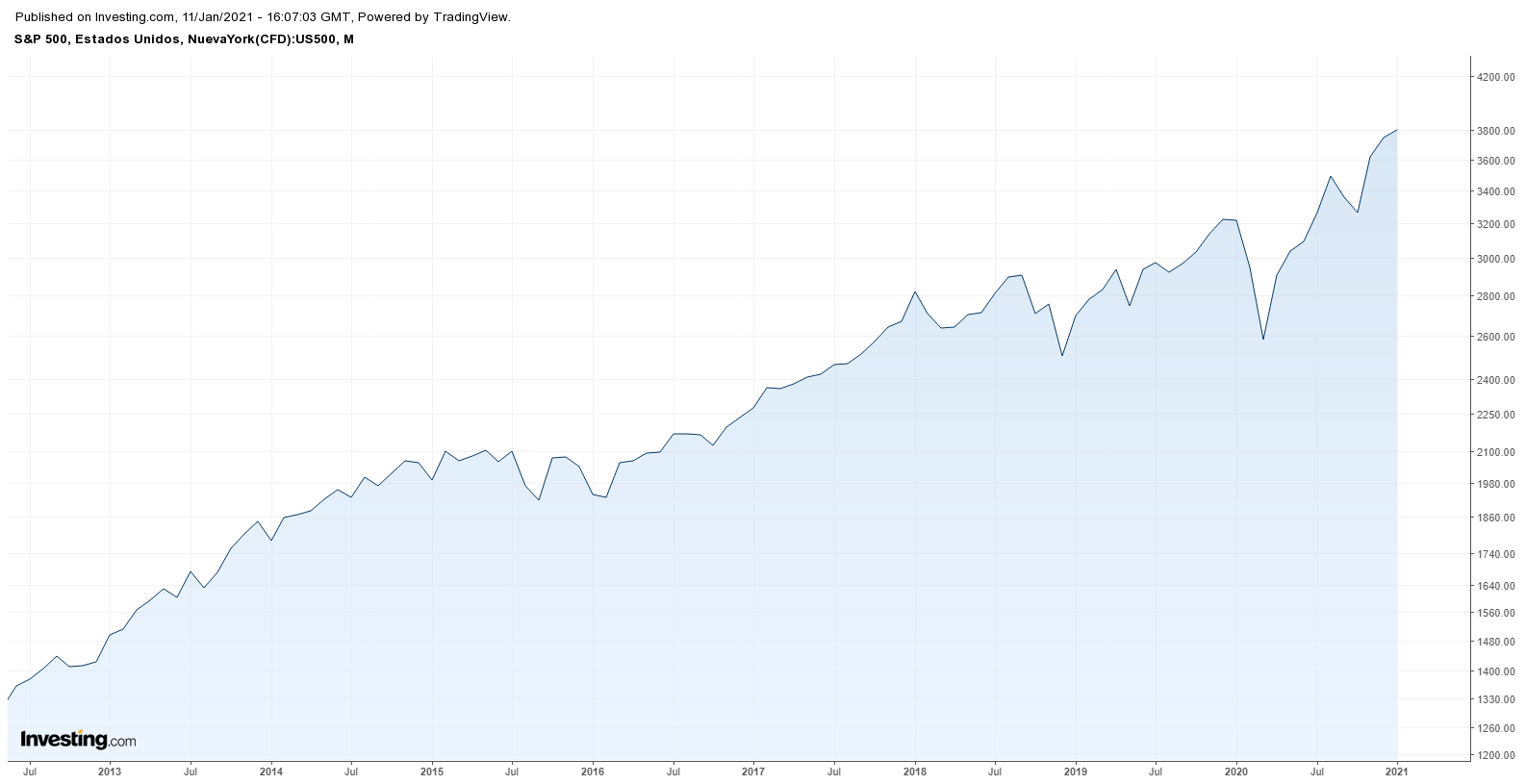

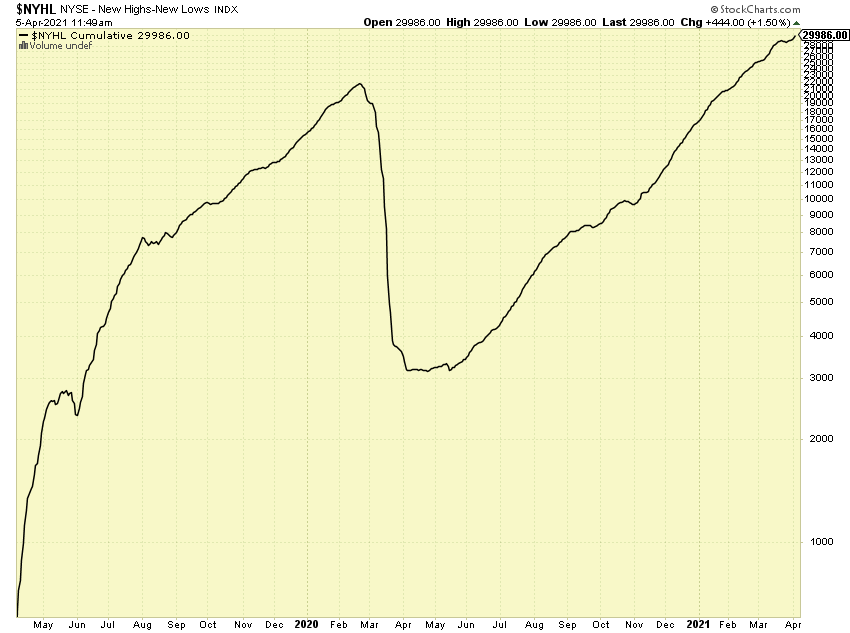

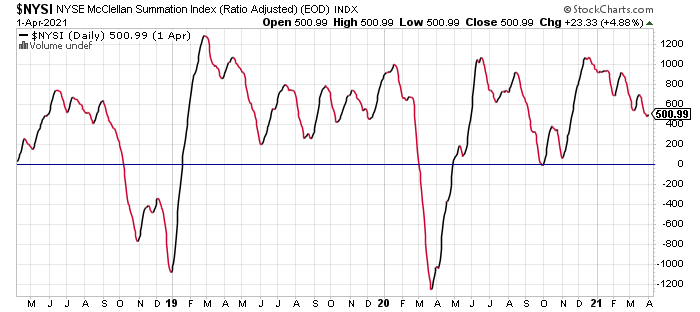

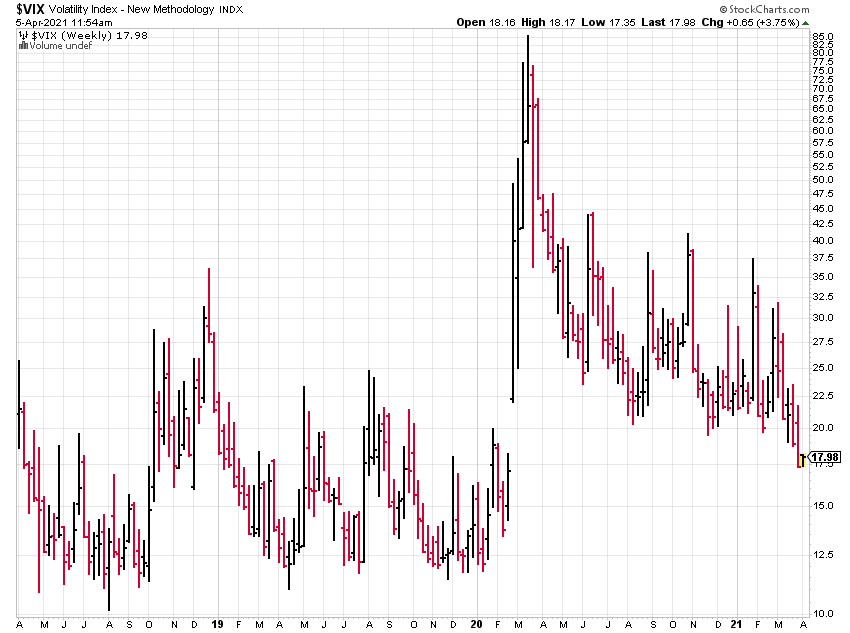

3 Mercado bursátil sano

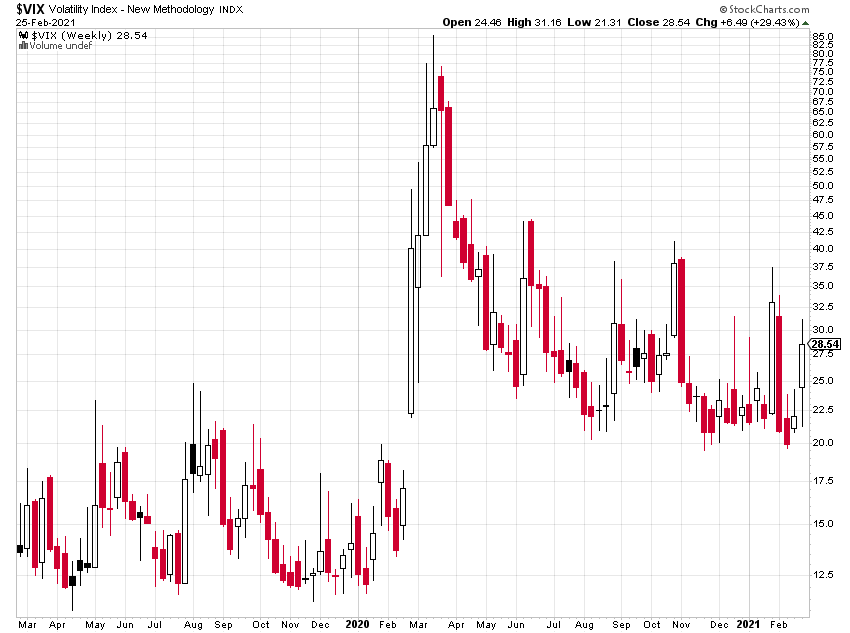

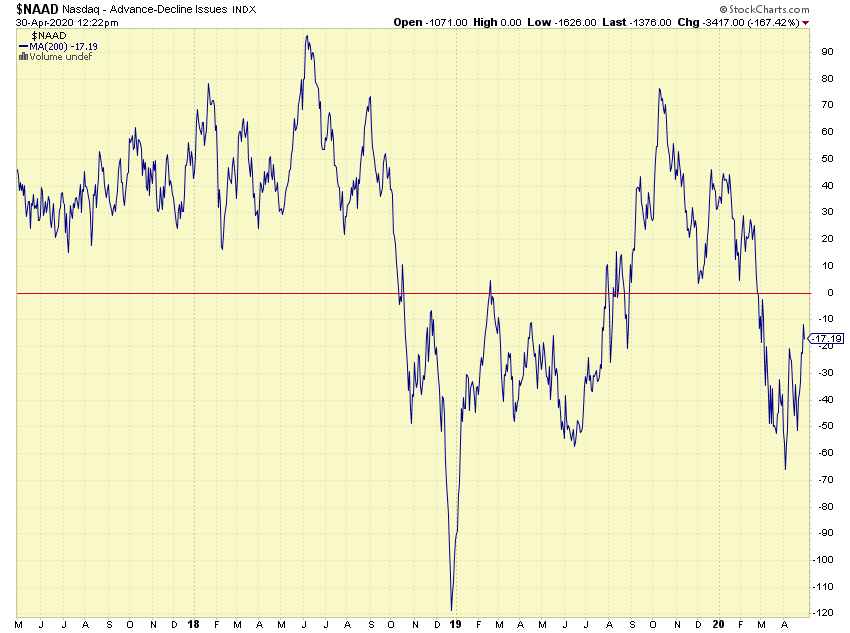

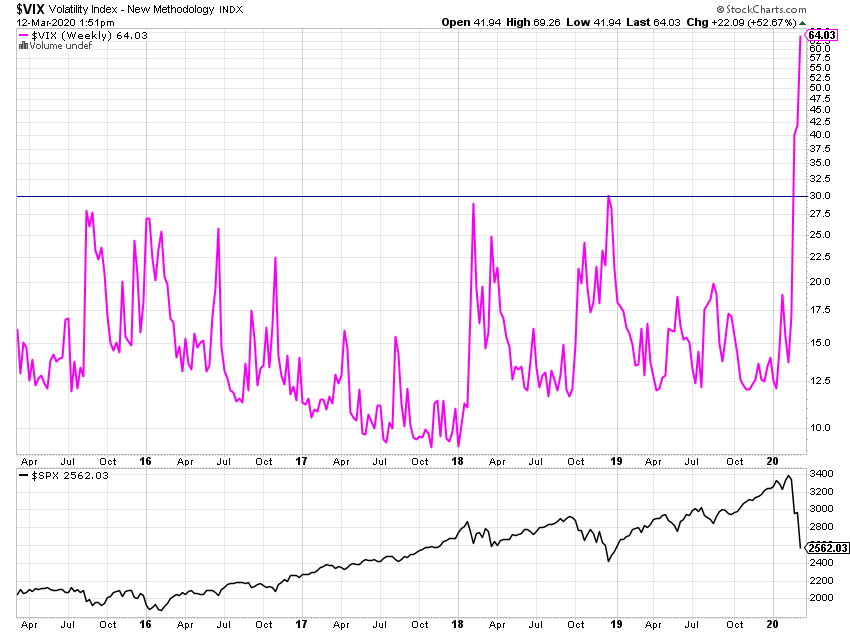

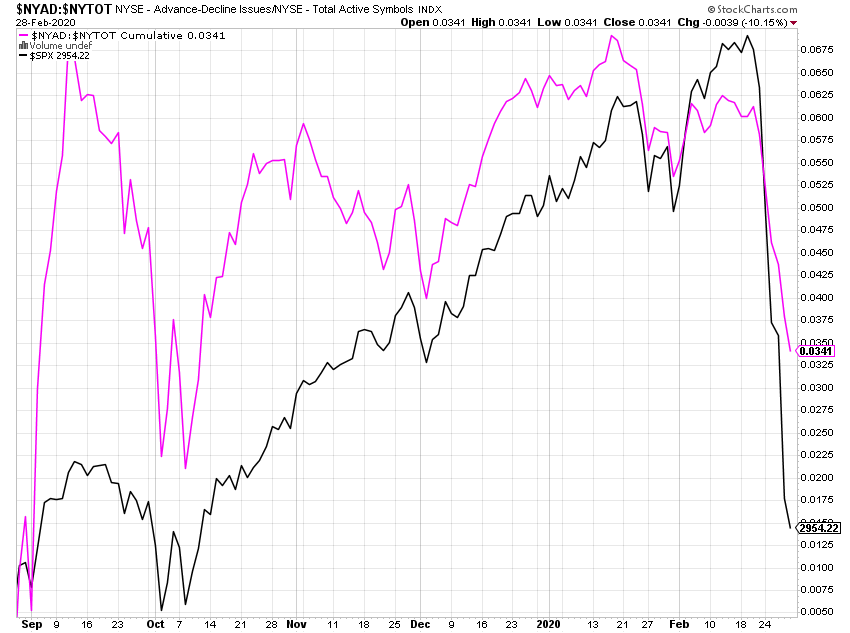

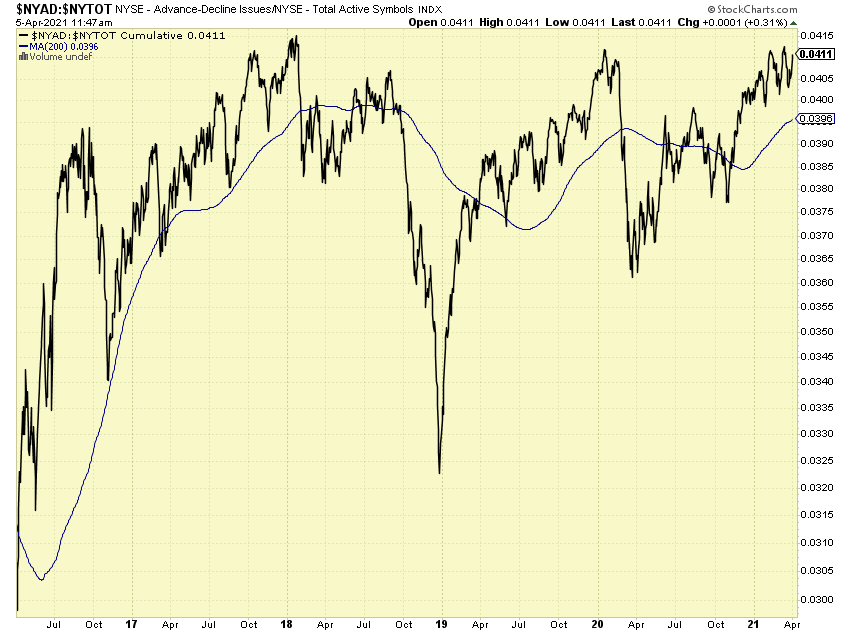

Como una imagen dice más que mil palabras a continuación les incluyo la evolución de la línea de avances-descensos del Nyse, que es alcista, de la relación entre nuevos máximos y nuevos mínimos que es alcista y muestra un mercado fuerte, el Vix que está en mínimos de muchos meses, está tan en mínimos que eso si me genera algún recelo (lo que sabemos seguro de la volatilidad es que se expande y se contrae y ahora está muy contraída y hay mucha complacencia en el mercado) y el McClellan que para quienes no lo conozcan es un indicador de momento de la línea AD que mientras esté por encima de cero podemos seguir tranquilos.

Al inicio del post les indicaba que no puedo saber que hará el mercado mañana pero si lo que está haciendo hoy y es gracias a los indicadores de amplitud de mercado y a los niveles de volatilidad. Mañana no tengo ni idea, pero hoy el mercado está sano y fuerte y con la volatilidad en mínimos.

4 Tendencia

Pues ya ven la tendencia. Si se olvidan de los titulares de prensa, de los vendedores de cursos y de los tíos pesaos que escriben blogs, el mercado habla muy clarito.

¿Entonces estamos en un mercado idílico? … Siempre el “in the other hand” de marras:

Recuperación excesivamente rápida solapada con grandes incentivos fiscales

Me asquea hablar así “recuperación excesivamente rápida…”, pero estamos en mercados financieros y es lo que hay. Me explico; ya conocen el plan americano de 1.9 billones que cité en mi anterior post, los fondos europeos que también van a ser cifras ingentes de miles de millones de euros regando al mercado, planes de estimulo fiscal profundo en todas las economías occidentales, y todo ello a la vez con el plan de vacunación ganando impulso y con el público gastando lo que no ha gastado en un año. Estos días hemos visto imágenes con zonas y restaurantes abarrotados de gente, mostrando las ganitas que tenemos de salir y gastar, sin estar vacunados, con el bicho por ahí…imagínense estando vacunados y con el Gobierno repartiendo millones a las empresas y a la administración para gastar como si no hubiera mañana. Sin duda puede subir la inflación y el asunto de fondo, no es que los mercados se enfaden si la economía va bien, todo lo contrario. Lo que si saben los mercados es que si la economía va bien y la inflación sube, los bancos centrales, al final (yo creo que muyyy al final), se verían forzados a asumir políticas monetarias restrictivas, esto es retirada de estímulos e incluso ligeras subidas de tipos. El FED aún se debe acordar que cuando en 2013 intentó “normalizar” la economía, la cosa no salió bien y China en cuanto indicaron que podrían «empezar a normalizar» hubo susto. La verdad es que, guste o no guste, el factor dinero es más importante que el factor producción. Dinero manda y si aprietan por ahí se va a notar para mal. Presupongo que los banqueros centrales van a ir con pies de plomo, pero el mercando impone siempre su ley y dónde hoy tenemos que tener la vista puesta es en la rentabilidad del bono a diez años americano

Dicen los que saben que hasta el 2% hay que estar tranquilos. Observarán que el último máximo relevante fue precisamente en esa zona y supongo que por ahí lo pararán. Mientras no rompa el nivel psicológico del 2% la fiesta puede continuar, si lo rompiese con fuerza tocaría replantearse un escenario distinto.

Los planes de vacunación salen mal

Esta opción ni me la quiero plantear. Por higiene mental. El problema es que cuando uno se pasa el día analizando riesgos se vuelve un cenizo y hay que pensar en todos los escenarios posibles. Baja efectividad de las vacunas, necesidad de revacunación frecuente. Nuevas cepas no controladas y no vacunables con la tecnología actual. No va a pasar (pero toquemos madera por si acaso).

En cuanto a distribuciones de carteras, y no lo tomen como una recomendación, no es una recomendación, decirles que mi punto de vista es muy probolsas, y no solo americana, bolsa a nivel global incluyendo europeas, asiáticas y algo de emergentes, también alternativos (metales básicos e inmobiliario) y la parte de renta fija, casi que monetario. En renta fija, se puede rascar algo en nichos concretos y de la mano de gestores muy buenos, pero de forma generalizada, implica asumir un riesgo de caída en precio, excesivamente elevado a mi juicio.

Buena inversión.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo