Ultimo post del año.

En los outlooks para el 2015 de las principales casas de inversión estoy leyendo cosas muy parecidas en todas partes y algunas casi calcadas a las que se publicaron en 2014 (lo bueno de ser analista es como cada día dices cosas nuevas nadie se acuerda de lo de hace un año, je je):

- el activo que mejor se va a comportar es la bolsa, se esperan BPA del 7-8% en las empresas americanas y subidas del S&P 500 de ese orden.

- atención a los bonos porque con las subidas de tipos van a sufrir caídas en precio. Tambien decían esto el año pasado (y yo tambien lo reconozco) y resulta que el Treasury americano a largo plazo ha dado más del 23%….si es que somos unos linces de la inversión…

- Se recomienda en general Europa porque por valoraciones es más atractiva que Estados Unidos y en especial España porque ya ha hecho las reformas (si a esto se le llama hacer las reformas no me imagino como están el resto) y Alemania como economía exportadora se va a ver muy beneficiada de una moneda barata (Alemania queridos no exporta cosas baratas, exporta valor añadido y nadie se acuerda ya que con el potentísimo marco alemán exportaba mucho más que nosotros con la pela o los portugueses con los escudos)

- Tambien se recomienda Japón (y otro año más con un mercado que es muy esquivo para cogerle el punto)

Como eso de anticipar el futuro siempre ha sido cosa difícil me voy a centrar en lo que si creo que van a ser los puntos clave que debemos controlar este año:

Yellen:

Nos ha dicho hace pocos días que subidas de tipos como muy pronto en Abril. La reunión es además el 28 y 29 de abril, esto es, tenemos un cuatrimestre completo tranquilo. La siguiente reunión será en junio y no me extrañaría que en función de cómo vayan las cosas en abril haga un pase torero y nos pongamos en junio sin tocar los tipos y ya puestos se espere hasta el inicio del curso escolar en septiembre. Y aunque suba tipos, tambien dijo que “monetary policy will still be very accommodative for a long time”, vamos que la idea que tiene hoy es que los subirá porque toca pero que tranquis que la cosa no irá a mayores.

Cisne negro: La Fed no va a fallar, pero tiene un riesgo grande. En una situación de pleno empleo como la que están consiguiendo (la semana pasada tanto desempleo semanal como desempleo de larga duración mucho mejores de los niveles esperados) podrian empezar a darse tensiones inflacionistas y ahí si que no les quedaría otra que subir tipos con más fuerza.

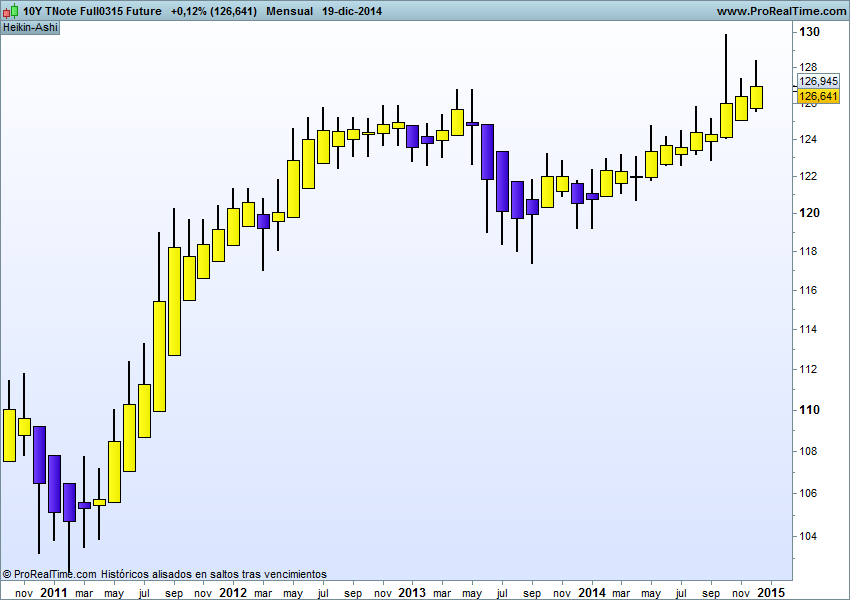

Opinión: tranquilidad por parte de la Fed salvo que el pleno empleo de lugar a incrementos de la inflación (que realmente no se esperan). Les dejo el grafico del futuro del bono americano a 10 años. Hoy por hoy de bajista no tiene nada.

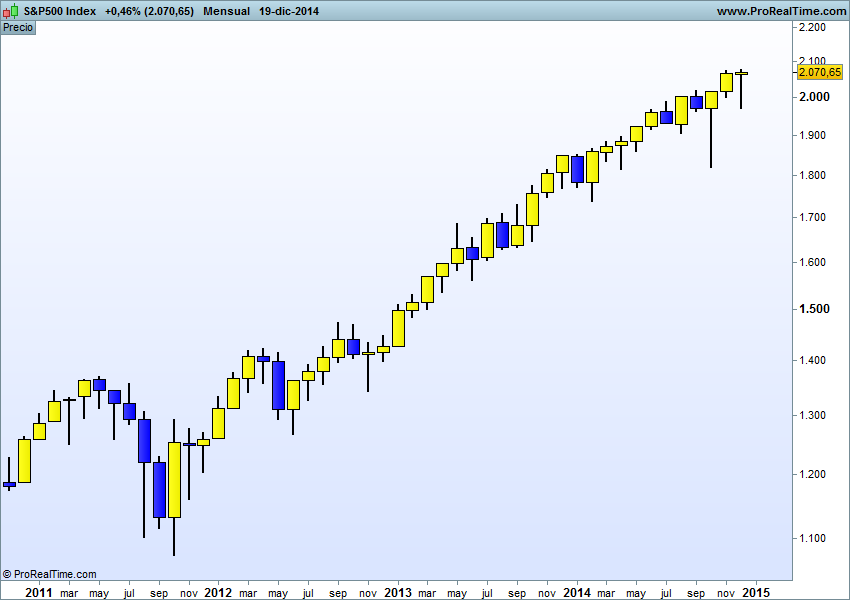

El S&P tambien va como una moto:

Draghi:

Carisimo Mario, no te están dejando opciones. Casi se puede decir que hay consenso en el mercado para que Draghi lance un programa de expansión monetaria y se lie a comprar bonos de empresas y de gobiernos. La baja demanda del programa de TLTROS (123.000 millones contra 400.000 esperados) no le deja muchas más opciones. La gran cuestión es si comprar bonos en economías que tienen un problema de demanda va a tener un efecto positivo o simplemente se va a crear otra bomba financiera para el futuro.

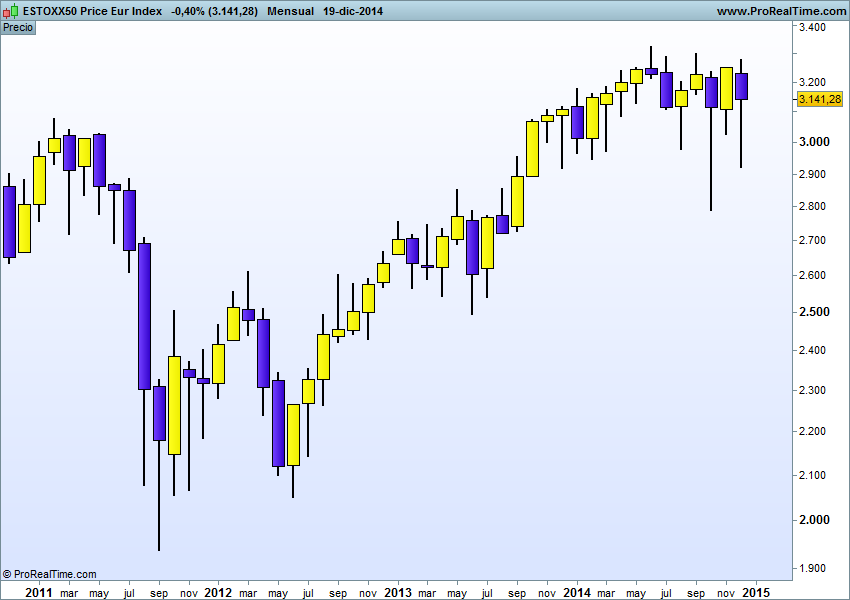

Opinión. Copiar las políticas americanas cuando su economía es mucho más flexible y dinámica no creo que nos vaya a dar sus mismos resultados pero lo cierto es que si Mario lanza un QE las bolsas y los bonos de la zona euro lo agradecerán y las oportunidades hay que cogerlas sin dudarlo. El Eurostoxx está ahí renqueante

El Bund (bono aleman a 10 años tampoco baja la guardia)

Rusia:

Es una de las grandes economías emergentes. Hoy en dia lo que no se gana en el campo de batalla se gana en los despachos y entre los americanos y los saudíes –imponiendo un precio del barril de petroleo por los suelos- los están hundiendo. Pero ojo porque el jefe de Rusia no era Registrador en Santa Pola como otros, sino espia del KGB y además es especialista en artes marciales y cuando enfrente tienes un perfil así, puede pasar de todo.

Opinión: a mi personalmente la situación de Rusia y lo que hace el Estado Islamico me acojona bastante. Una cosa es tratar con una crisis económica convencional que por dura que sea hay maneras de combatirla, y otra cosa son situaciones no convencionales y violentas. Ojo con Rusia y ojo con la tercera guerra mundial con los grupos radicales islámicos que para algunos geoestrategas ya ha empezado y no sabemos cómo combatirla más allá de bajar el precio del petroleo.

Deflación

El IPC mundial va a ser en 2014 del 3.3% cuando el promedio de los últimos veinte años es del 6%. No se si estamos entrando en un nuevo paradigma pero se le parece: invertir en un mundo sin inflación. En España según Funcas el IPC 2014 será negativo de un 0.8% y esperan empezar 2015 con la misma tónica.

Opinión: caso de confirmarse este escenario tenemos tipos de interés bajos para tiempo y para sorpresa de muchos los bonos a largo plazo seguirían siendo un activo más que interesante.

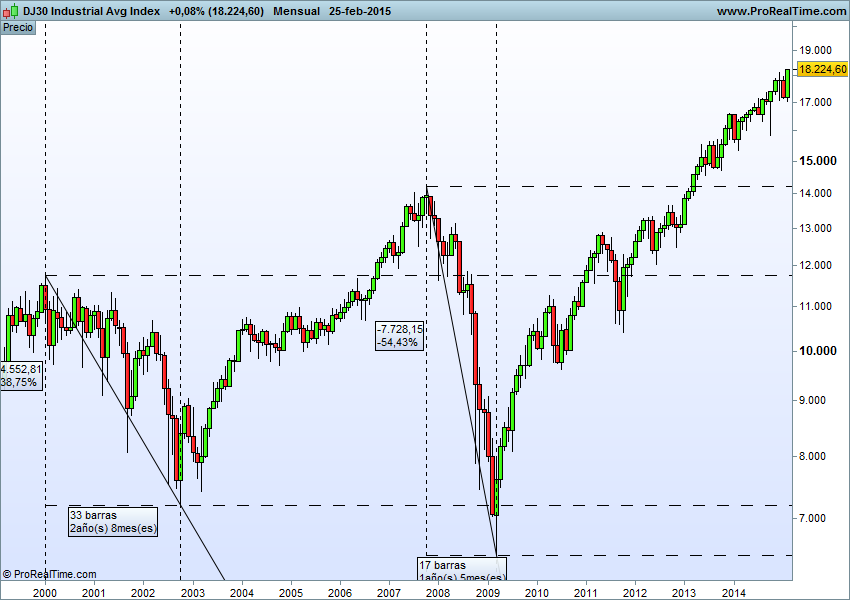

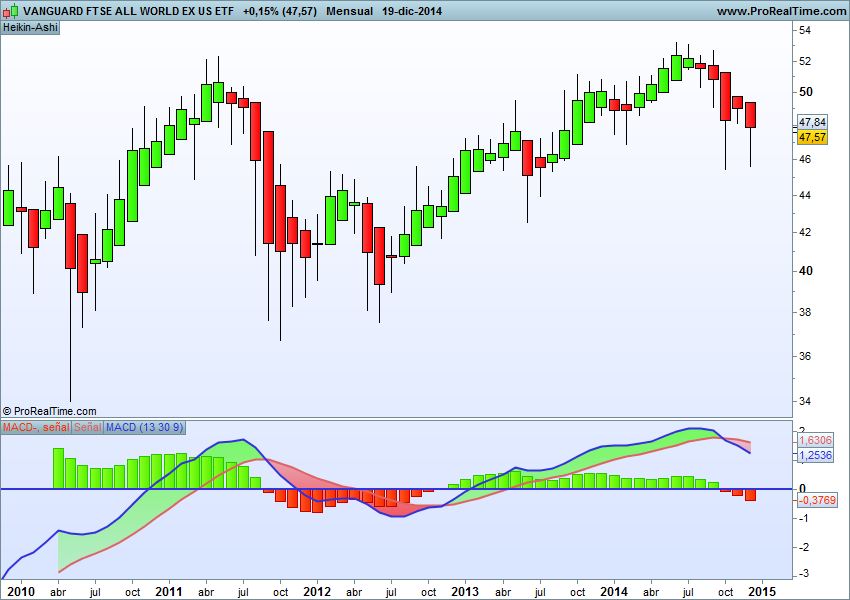

A continuación gráfico de las bolsas mundiales sin USA. La cosa pinta más a corrección que a subida. Pero en fin, es epoca de buenos deseos.

Conclusión.

Mola bastante: La macro americana es buena y su banco central va a seguir apoyando el crecimiento. Aunque el mercado de acciones americano no esté barato tampoco está especialmente caro. Tanto S&P como Dow como Nasdaq siguen siendo alcistas. Russel lleva todo un año en lateral sin dar ninguna alegría.

Mola: China-Asia-Pacífico (con Japón aparte). Están creciendo fuerte y de la misma forma que comen con palillos y el año lo empiezan en otras fechas su ciclo economico y financiero va por otros derroteros. Si China sigue tirando es una zona para tener en cuenta.

Puede molar: Zona Euro si Draghi se lanza a fabricar pasta de verdad.

Sorpresa molona: deuda a largo americana si Yellen se hace la remolona. No volverá a dar el 23% pero si da ¿un 7%? por un decir, yo ya firmo.

No mola: no veo recorrido ni en High Yield ni en Tips.

Las apuestas contrarían: todos estamos cansados de decir que hay que comprar un activo cuando cae fuerte de precio: Rusia, petroleo y oro (que no levanta cabeza). Para valientes.

Dicho lo anterior tambien decirles que por técnico no se ve el horizonte tan claro como por fundamentales. Con la excepción de los grandes índices americanos lo que hay son bastantes formaciones detecho y una evidente pérdida de momento, así que en lo que a mi respecta toca esperar un poco para ver como empieza el año y que sentimiento se respira.

Tambien coinciden las grandes gestoras que “2015 va a ser un año muy volátil”, y yo tambien lo creo. Tipos cero, crisis que se arregla pero que en el fondo no se arregla, partidos políticos de extrema izquierda y de extrema derecha en Europa tocando el poder (Syriza, Podemos y el Frente Nacional en Francia), petroleo, rusos, Estado Islámico….desde luego no nos va a faltar la música para marcarnos un buen baile, pero si tenemos que bailar, bailemos primero en estas fiestas y dejemos los meneos financieros para más adelante.

Feliz 2015 ¡¡