La gran pregunta que todos nos hacemos es si estamos en una corrección o ante un cambio de tendencia. Y ya en la introducción voy a lo mollar: ni idea. Ni yo ni nadie. Hoy no. Todavía no tenemos ni evidencias macro, ni por fundamentales, ni tampoco por técnico aunque últimamente se publiquen muchos post con la ruptura de la media móvil de 200 días en el S&P o los cruces de la muerte (evil cross).

OJO, no estoy diciendo que no pueda producirse un cambio de tendencia; solo estoy diciendo que no dispongo de evidencias que me permitan afirmar eso con rotundidad.

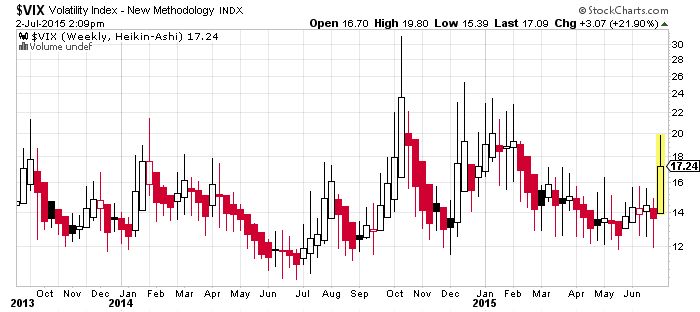

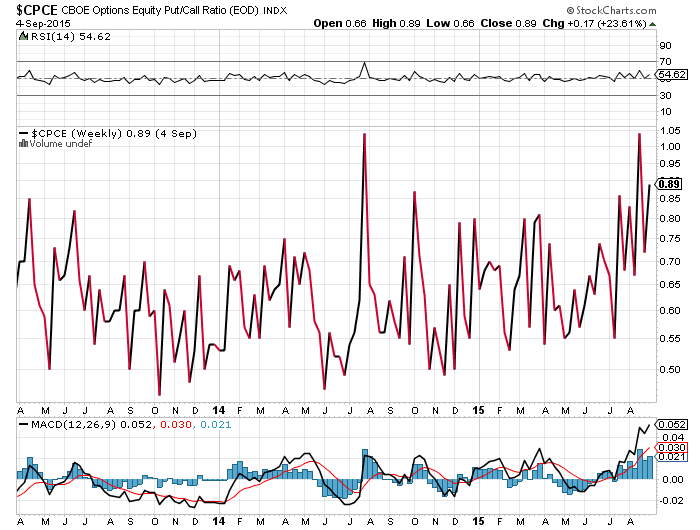

Retomando el post de la semana anterior (sorry con los gráficos que solo pudieron ver los suscriptores del blog) el sentimiento de mercado sigue mostrando temor. No el pavor que mostró el Vix superando el nivel 50 pero sigue estando lejos de ser un mercado plácido y el put/call semanal, más allá del dato puntual es claramente ascendente: cada vez la proporción entre los que compran protección (put) y los que compran tendencia (call) va a favor de los primero (estructura clara de mínimos crecientes).

Ratio Put/Call Equity en marco temporal semanal (www.stockcharts.com)

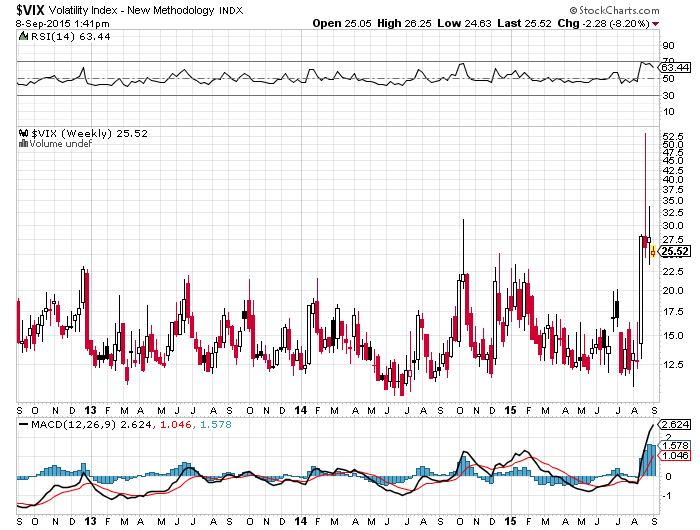

Vix en semana (www.stockcharts.com)

Observen que tras la subida de volatilidad (miedo) ha corregido pero nunca por debajo del nivel 20 (entendida como «frontera» entra la paz y la guerra)

A nivel macro poco que añadir a lo dicho la semana anterior. Se ha publicado el Beige Book de la Fed (Libro Beige: visión de instituciones norteamericanas sobre la marcha de su economía) y lo más destacable es que dos zonas como Nueva York y Kansas han mostrado, por primera vez en muchísimo tiempo, contracción en la actividad manufacturera. No hay que alarmarse pero quizá sea un inicio de cierta ralentización. Por lo demás el consumo marcha bien, el empleo marcha muy bien y hay un ligero descenso en la construcción pero, de momento, nada reseñable. Las instituciones muestran cierta preocupación por la cotización del dólar y los problemas de China. Y hablando de China…

China: hoy es la referencia que ya casi ha sustituido al S&P 500. Si ha cerrado con subidas, Europa abre con subidas, a las que siguen las subidas americanas y viceversa…si nos despertamos con caídas en el Shangai sabemos que ese día las bolsas caen. Más allá de la situación macro de China, de la que como saben pienso que es muy complicado hacerse la foto, lo único que ha hecho su gobierno es política financiera: mejoras en la tributación del dividendo para los inversores largoplacistas, anuncios de intervenciones en caso de necesidad, anuncios de que se van a poner stops de volatilidad cuando el CSI varíe más de un 5%….parches y más parches. El mercado bursátil es un síntoma de un problema pero nada más. Los problemas son otros y seguramente más complejos para arreglarlos con medidas chapuceras como estas. Por aquí hay y seguirá habiendo riesgo.

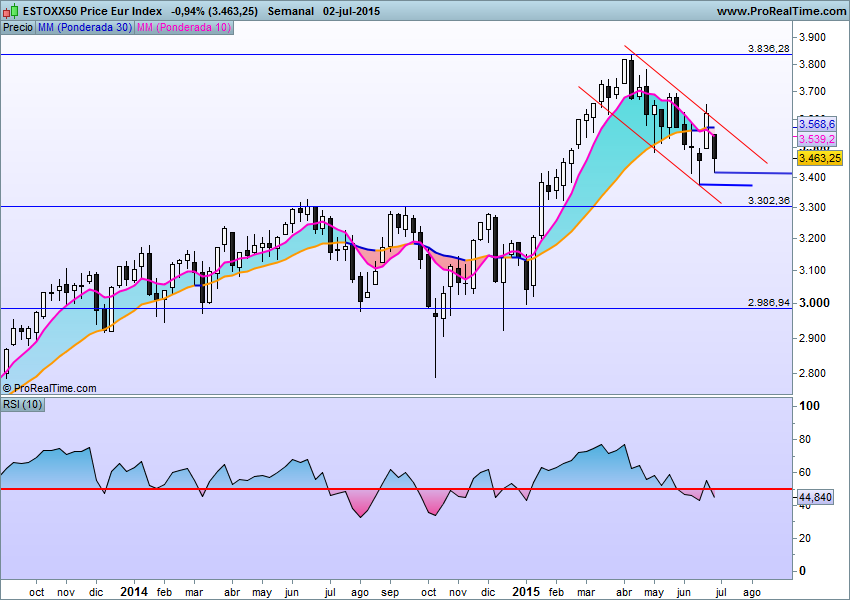

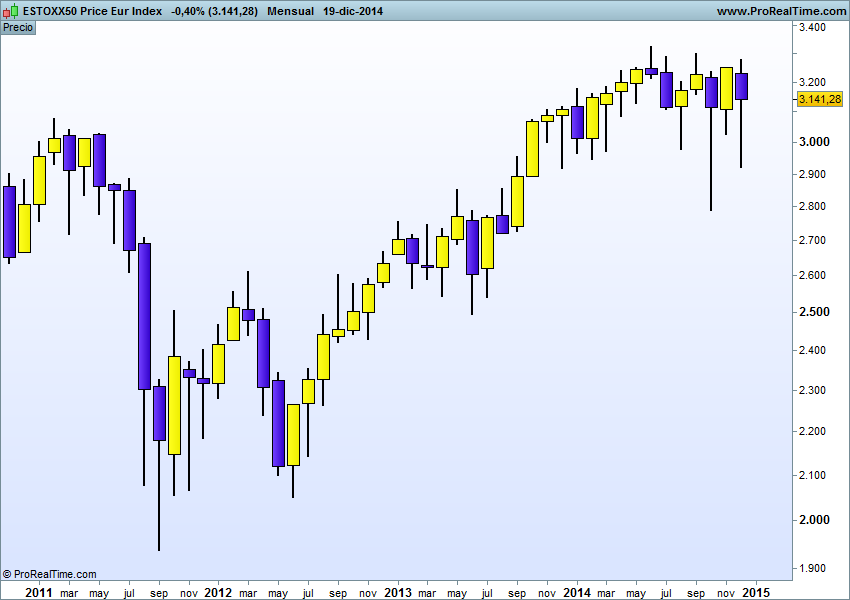

¿Corrección o cambio de tendencia?

Eurostoxx 50 (contado) en semana a largo plazo (www.ProRealtime.com). Puedes ampliar clickando

Nuestro Eurostoxx no ha pasado a modo bajista, ha vuelto al canal principal de máximos y minimos que trazó en 2014. Se puede mover entre 3.000 y 3.300 sin que podamos decir con solvencia si la tendencia alcista sigue o si ha cambiado a bajista. Es un movimiento lateral de rango amplio y, en general, un mal escenario para el inversor/especulador amateur. A priori podríamos pensar («yo creía») que el mercado va a girar a la baja (subida del dólar, China chunga etc) pero no nos olvidemos que estamos a punto de empezar un patrón temporal que estadisticamente suele ser muy alcista: cuarto trimestre y cuarto año presidencial americano ¿Oído cocina?

¿Oportunidad de especulación?

Solo para especuladores. Deja de leer hombre ¡¡ he dicho «solo especuladores«. Puede darse una buena oportunidad para largos con el petróleo. Aun manteniendo la tendencia ultrabajista que muestra, simplemente que busque la resistencia de mayo de este año se nos iria más de un 30% arriba desde niveles actuales. Ojo que es muy volátil. Insisto: solo especuladores.

Buena inversión ¡¡