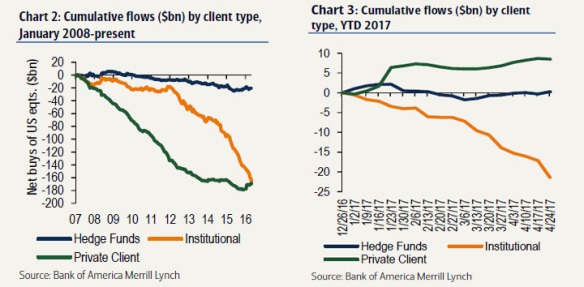

Invertir tiene mucho que ver con el sentimiento de mercado que tengamos en cada momento. Y vivimos en un mundo bipolar: por un lado convivimos con problemas como la guerra permanente con el terrorismo o los cambios tecnológicos que están transformando a la sociedad como se dará en pocos años la sustitución de cientos de miles de camioneros por mecanismos de conducción autónoma.

Todavía en el sur de Europa seguimos hablando de “la crisis” que data del 2008 y que algún coletazo todavía da. Hoy mismo –miércoles siete de junio- se ha anunciado la venta de Popular a Santander a través de un mecanismo de resolución. El Popu, antaño el banco más sólido y solvente de Europa de la mano de los Valls Taberner, no ha sabido gestionar los excesos de la crisis del ladrillo como si han hecho sus competidores.

Pero ¿se puede seguir hablando de crisis cuando la economía española crece más de un 3% y la mundial más de un 2.7%? ¿Se puede seguir instalado en la crisis cuando las cifras de empleo van mejorando mes a mes? Está claro que a nivel macro, la crisis del 2008 ya es agua pasada. Otra cosa es como está distribuida la riqueza en España que es uno de los países más desiguales de nuestro entorno. El PIB per cápita vasco es aprox el doble que el PIB per cápita de los andaluces. Algo anda mal cuando tras 40 años de democracia seguimos así (y en modo alguno pienso en que unos sean muy buenos y los otros muy malos, es cuestión de gestión, buen gobierno y solidaridad).

Europa va bien y crea empleo:

A finales de mayo el Eurostat (oficina europea de estadística) publicó sus informes mensuales de desempleo y de inflación. Y emulando al Sr.Aznar en sus tiempos del «España va bien», algunos datos para el optimismo:

- El dato de desempleo en la eurozona (EA 19) fue del 9.3% en abril 2017, cayendo desde el 10.2% de abril 2016. Es el dato más bajo desde marzo 2009.

- Si se considera toda la zona (euro y no euro) el desempleo es del 7.8%. Dato más bajo desde diciembre 2008

- Los países con menos parados son Chequia con el 3.2%, Alemania con el 3.9% y Malta con el 4.1% y los países con mayor número de parados son Grecia 23.2% y España con el 17.8%

- Atención a España, siendo de los mas malos, la tendencia es muy positiva y comparado al año anterior los países que más han recortado el desempleo son Croacia del 13.7% al 11%, España del 20.4% al 17.8% e Irlanda del 8.4% al 6.4%.

- El peor dato y donde volvemos a tener un puesto destacado es en el desempleo juvenil (menores 25 años). El país con mejor ratio es Alemania (6.8%) y los campeones del paro juvenil son Grecia (47.9%), España (39.3%) e Italia (34%).

Europa va bien y crece con baja inflación:

La previsión de crecimiento para la zona euro es del 1.7% y para la UE en su conjunto del 1.9%. para España se esperan crecimientos según el BdE superiores al 3.00% pero a la vez:

- La inflación en la eurozona en mayo ha caído al 1.4% desde el 1.9% de abril.

Desde un punto de vista macro Europa está viviendo un sueño económico: crecimiento con baja inflación.

Otra cosa es como se distribuye la renta generada. El Mundo en su artículo del 22 de mayo de Daniel Viaña “Más ricos, más pobres y menos clase media” publicó: La crisis ha polarizado la sociedad española, expulsando a tres millones de personas de la clase media y dificultando más que la población pueda progresar. Mientras, los grandes patrimonios crecen más de un 50% desde 2008

La conclusión seria que Europa en conjunto va muy bien, pero que la alegría va por barrios y en unos se come jabugo y en otros nada.

Y si Europa va bien, habrá que invertir en bolsa digo yo.

Pues depende.

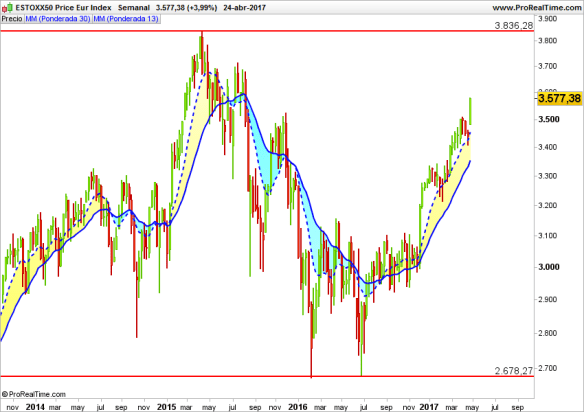

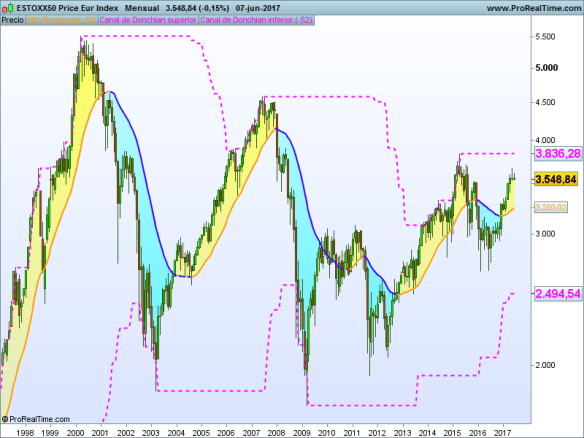

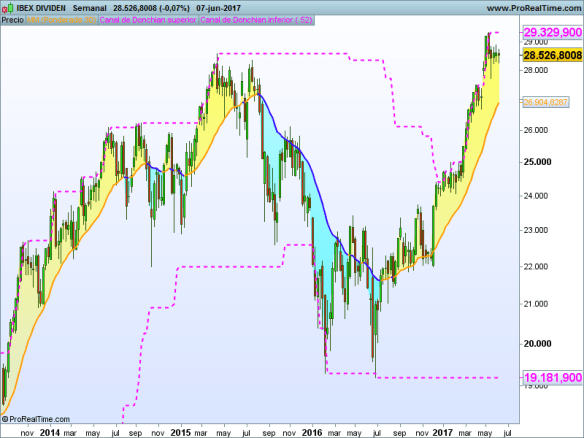

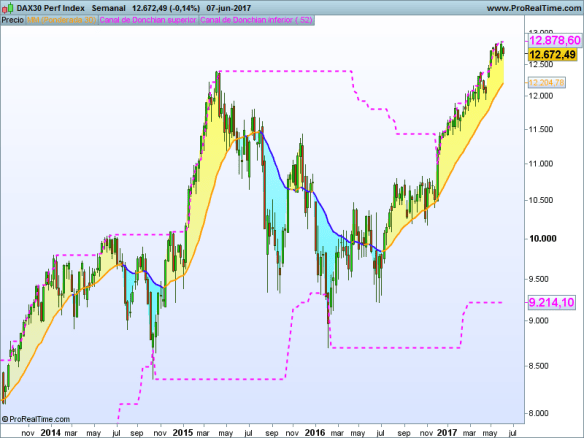

Si observamos el gráfico del Eurostoxx vemos que es alcista y tiene un gran recorrido hasta los máximos del 2000, pero si observamos los dos mercados más interesantes de Europa: Dax alemán e Ibex vemos que estamos en zonas de máximos históricos y señores: no se hace cartera en máximos.

¿El ibex en máximos? Si. El Ibex que les muestro es del Ibex con dividendo y el DAX es un índice con dividendo. Aprovecho para comentarles que cuando comparen la rentabilidad de su fondo España con el Ibex deben tomar el que si tiene dividendo y no el otro que es el que compara el listo del gestor.

Para que valga la pena invertir en este contexto tienen que darse dos situaciones: o rompe máximos y confirma la fortaleza de la tendencia o corrige dando paso a nuevas oportunidades de subirse al carro.

Eurostoxx 50 en marco mensual

Ibex con dividendo en marco semanal: zona de máximos históricos

DAX en marco semanal: zona de máximos históricos

No se esperan mensajes inesperados de Draghi en la reunión del BCE de mañana y las elecciones inglesas tampoco darán sorpresas: los dos son igual de malos.

Buena inversión.