Ganó Macron. Ya no se esperan más tensiones geopolíticas que puedan alterar al mercado. Elecciones en Alemania sin sustos, ganará Merkel o Martin Schulz, dos europeístas convencidos, los de Alternativa para Alemania parece que quedarán como fuerza marginal. Los bancos centrales van a seguir con políticas laxas, subidas de tipos mínimas en EEUU solo para cubrir el expediente y en Europa, de momento, ni eso. Además el BoJ (Japón) sigue comprando como un animal y no hay que descartar que hasta Inglaterra, en función de cómo les vaya el Brexit, haga algún que otro invento monetario. Me dirá usted que quedan las elecciones en Italia y que las encuestas están dando muchas posibilidades a los euroescépticos y que tenemos a Corea del Norte que cualquier día va a dar un susto. Mi opinión es que al mercado ni Italia ni Corea les inquietan lo más mínimo. Si ni siquiera Francia se puede plantear su supervivencia económica fuera de la zona euro, Italia ni lo piensa y además, salga lo que salga en las elecciones son tan flexibles y tan listos que harán lo que deban hacer como ya hicieron en la guerra cambiando de un bando a otro como el que oye llover. Y en cuanto a Corea, pues que quieren que les diga, siempre hace falta un Dr.Maligno para seguir gastando en defensa y justificar un montón de políticas que de otra forma no se podrían hacer. En su día el Dr.Maligno de turno fue Sadam Hussein y sus “armas de destrucción masiva” y hoy es el coreano y sus misiles que fallan más que una escopeta de feria. Somos tan tontos que repiten el mismo esquema y picamos.

OK. Si el riesgo geopolítico parece que está controlado y los bancos centrales no van a cambiar de forma radical sus políticas expansivas ¿por qué les sugiero que ajusten stops?

Por lo siguiente, la premisa clave nos la da la Teoría de Dow. Ésta dice que las tendencias del mercado tienen tres fases. Una primera fase de acumulación, cuando solo compran los que saben, que suelen ser los institucionales. Una segunda fase de participación pública, cuando en prensa y en los telediarios se ven las subidas y poco a poco se van sumando desde los traders más más especuladores hasta el matrimonio Pelaez de 67 años y cuatro nietos majísimos. Y la fase final es la de distribución, cuando los mismos institucionales que compraron al principio empiezan a vender porque el partido se acaba, y hay que empapelar a los Pelaez antes de que se den cuenta que están pagando el gusto y las ganas por acciones de las que no querían ni oir hablar a 5 y en cambio las compran como locos a 10. Que me las quitan de las manos oiga.

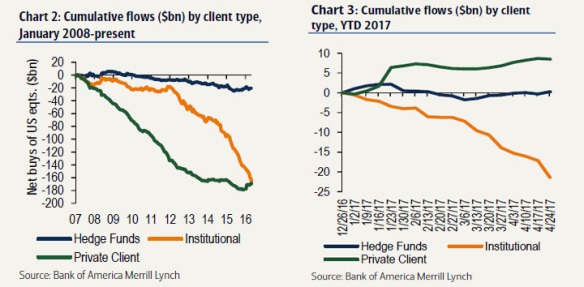

Nikolaos Panigirtzoglou de JPMorgan y que escribe un boletín semanal muy seguido por los gestores de carteras “Flows &Liquidity”; es decir, es un experto en los grandes movimientos de flujos de fondos que es lo que mueve a los mercados (hacia dónde va la pasta). Dice que la última gran rotación no va a ser de bonos a acciones, sino del dinero inteligente “Smart money”, el de los institucionales, hacia los inversores minoristas –el Sr.Pelaez y sus amigos-, que se han subido al mercado en la fase final de euforia que suele dar lugar a los máximos del mercado.

En el informe de JP Morgan “Institutions, Hedge Funds Are Using The Rally to Sell To Retail”, el título lo dice todo: “los institucionales y los hedge están utilizando el rally para vender a los minoristas». Si creemos que están en lo cierto nos estarían anunciando claramente que el proceso de distribución está en marcha.

Los gráficos de BoA Merril Lynch, muestran que en 2017 los institucionales están vendiendo sus activos de forma muy intensa (linea amarilla), que los hedge mantienen la posición sin más (linea azul) y ¿quien está comprando? El Sr.Pelaez, linea verde.

¿Hay que vender? NO. Tendencia manda y la tendencia es alcista. Perdón, MUY alcista. Una cosa es pensar que pudiera ser que la distribución ya esté en marcha y otra muy distinta es 1) qué se confirme y 2) saber cuánto va a durar. A cierre viernes 5 de mayo la cosa iba como sigue:

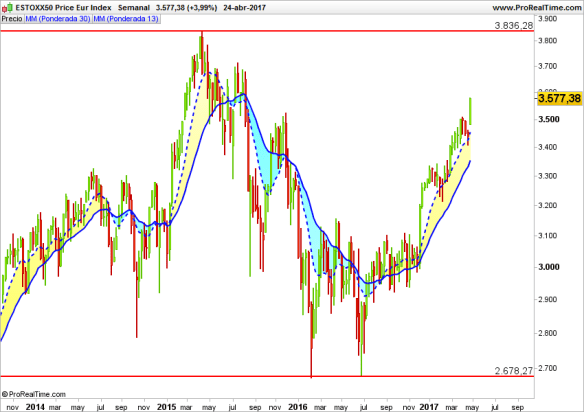

- Ibex 20.6% en 2017 y 34% en 12 meses

- Dax 10.5% y 25.7% (doy acumulado 2017 y 12 meses)

- Mib 4.2% y 12.5%

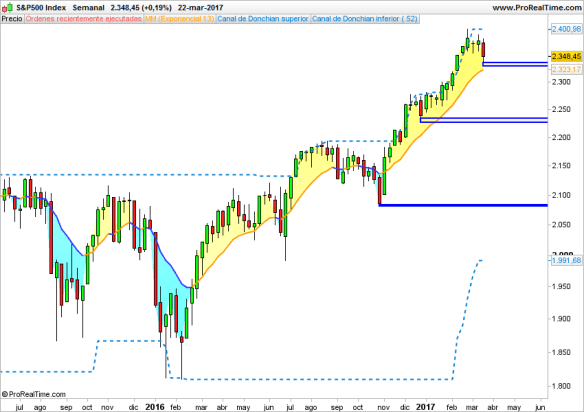

- S&P 500 7.9% y 19.5%

- China 14.8% y 25.8% (MSCI China en divisa local)

- Brasil 9.1% y 26%

- Sector Tecnologia 16.8% y 38.2% (MSCI)

- Sector Consumo Cíclico 10.2% y 19.9%

Todo es igual, en 12 meses no hay un solo mercado que dé rentabilidades negativas y en lo que va de 2017 quitando el sector energía (-6.7%) y el telecom que está plano todo está en beneficios (índices y sectoriales). En este contexto tan alcista vender las posiciones abiertas seria un sentido.

Ante este escenario de potencial distribución lo que le sugiero es:

- Si piensa hacer nuevas inversiones solo con mentalidad especulador: recorridos cortos, stops ajustados, guerra de guerrillas.

- Si está comprado y con buenas rentabilidades: planee que hará si cambia la tendencia. Cuál es su plan en un escenario de cambio, en definitiva, dónde pondrá el stop loss.

Los stop loss se asocian a la especulación, pero el concepto es perfectamente válido para el inversor de fondos. Por ejemplo, si usted tiene el fondo Europavabien Alpha Plus (hoy he leído un análisis en el que las palabras más repetidas en los nombres de los fondos son “alpha” y “plus”) que en 12 meses le lleva ganado un 25%, decida donde pone la línea de salida, si en el 20%, si en 15% o donde usted quiera, pero póngase un límite donde el beneficio generado pase del papel a su cartera. Por si acaso.

Buena inversión.