Les voy a confesar uno de mis vicios ocultos. Por las tardes, de vuelta a casa, en vez de oír Radio Marca y saber que si fichamos a Luis Suarez (ya conocen mi vena culé) o si el Madrid cambia a Karim por Radamel suelo oír algunos minutos del consultorio de Intereconomia (Cierre de Mercados de Fernando Latienda). Además de conocer la opinión de los analistas invitados también oigo las peticiones de los oyentes y últimamente están preguntando mucho por la bolsa india y la subida vertiginosa que lleva la bolsa y la pregunta es siempre la misma ¿estoy a tiempo de invertir en India?

En lo que va de año el Sensex 30 lleva un 22.6% (YtD) en un año un 33.8% (YoY), en 6 meses un 24.5%, en un mes un 4.7% y la semana que acabamos de cerrar ha subido un 3.4%. Alcista en todos los plazos.

“El siglo XXI será indio” ha sido uno de los eslóganes del nuevo primer ministro Narenda Modi del partido nacionalista hindú (BJP). Su victoria es uno de los catalizadores que han dado gasolina a un mercado que ya tiraba antes de su llegada. Se le considera el gran reformador, el hombre que liderará los cambios para que India sea la gran potencia del siglo (al menos es lo que dicen los analistas politicos). Llevamos mucho tiempo hablando de China y poco de India. China tiene la «ventaja» del fuerte control político de la actividad, pero India tiene una mano de obra mucho mejor formada con especial facilidad para las ciencias y la tecnología, espíritu empresarial, tasas de ahorro elevadas….y el inglés. Y esto último no es una tontada. Váyase a China fuera de Shanghái a hacer negocios en inglés y entenderá lo que le digo.

El FMI pronostica un crecimiento del 5.4% del PIB para 2014 (4.3% en 2013) y por encima del 6% para 2016. Inflación reduciéndose del 10% al 8% en 2015 y al 7.5% en 2014 y un déficit por cuenta corriente bajo control con niveles del 2/3% vs 4% años recientes. Además, el ratio de capitalización bursátil sobre PIB ha pasado de las 1.8 veces del 2007 a menos de 1x actual y el P/E del índice global MSCI India es de aprox 15x veces.

Después de ver todo esto tenemos necesariamente que llegar a la conclusión que India es una historia de inversión clara para los próximos años. ¿Si? ¿Estamos a tiempo?

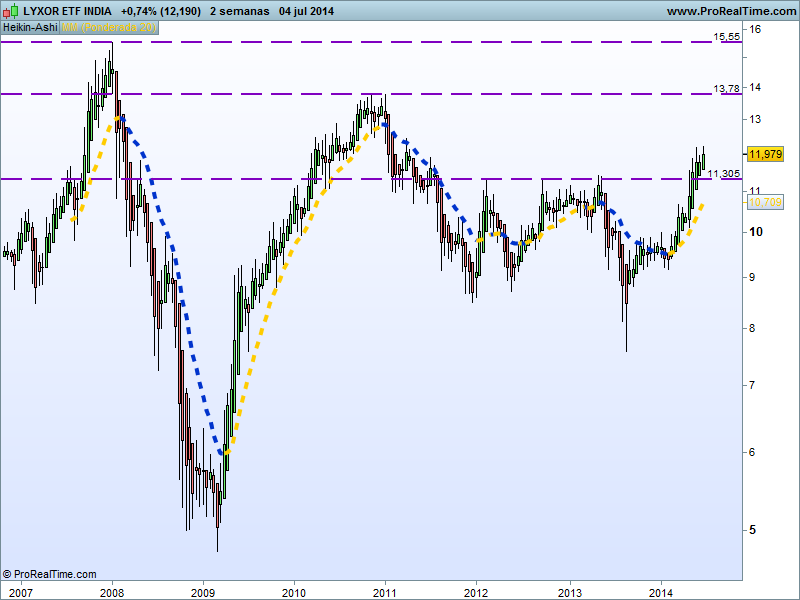

Vamos a utilizar el grafico del ETF en euros de Lyxor que cotiza en París (el español lo replica) como opción básica de inversión para el inversor español. Es un gráfico en velas heikin ashi –marcan mejor la tendencia- y en clave bisemanal con el fin de ver un plazo amplio con fluidez (10 años) (puede amplizar clickando)

En síntesis:

– Tendencia alcista sin discusión. Ha roto fuerte resistencia

– Fuerte aceleración de la tendencia en los últimos meses (ojo reversión a la media). Demasiada verticalidad que se corregirá en precio o en tiempo.

– Resistencia en máximo de 5 años a un 12-13% aprox.

– Resistencia en máximos de 10 años a un 27-29% aprox.

– Soporte y nivel de referencia para stop en la zona de los 10.75-11 euros. Esta es la parte positiva. Podemos programar una entrada con bajo riesgo.

En mi opinión todavía estamos a tiempo a de entrar en India pero con stops claros como he indicado ya que es un mercado que está caro (ahora veremos información de un ETF más representativo que el graficado) y que precisa fuertes crecimientos de PIB para seguir siendo atractivo. No deja de ser mundo emergente y si mañana por lo que fuese Modi salta… salta la bolsa. El mercado ya está descontando las reformas de Modi…. que están por hacer y no sabemos si las hará (si las reformas de Modi se asemejan a las prometidas bajadas de impuestos y creación de empleo de Mariano casi que me pongo corto 🙂 )

Como referencia fundamental, el IShares MSCI India que es más representativo que el Lyxor (cartera con las 70 mayores empresas indias) presenta un P/E de 26.51x y un más preocupante P/B (precio valor libros) de 4.88x con un Beta de 1.46. A botepronto y sin referencias históricas un PER (recuerde P/E idem PER) de más de 26 veces combinado con un precio valor libros que se acerca a las 5 veces es una pasada… de caro. Atención pues si hay caídas. Otro factor del buen funcionamiento de la bolsa india ha sido el relativo buen comportamiento de la rupia respecto de las divisas fuertes a diferencia de lo que ha pasado en otros emergentes.

Para buscar exposición a India en mi cartera y descartando la compra directa de valores (no se meta a stock picker indio aunque su broker le ofrezca la posibilidad via acciones o CfD, no tiene -tenemos- ni repajolera y la mayor parte de gestores españoles profesionales van via fondos o ETFs)

Fondos traspasables:

Hay muchos y en general con rentabilidades muy parejas ya que van bastante pegaditos al índice. Me decantaría, por ejemplo, por Franklin India que es de los que trata de desarrollar una gestión activa de calidad y que tiene tanto series en euros como en dólares. Y si me pregunta cual cogería la de dólares sin dudar. Es un vehículo bien gestionado que en el año lleva más de un 30% (en ambas divisas) y en 5 años anualizado nos da casi un 11%. Volatilidad anual por encima del 22% y ratio Sharpe positivo del 0.25. Minimo para abrir posición 5.000 euros.

ETF

A disfrutar. Aquí ya puede encontrar alternativas maravillosas para dar el matiz más adecuado a su cartera y su perfil inversor. Sin ser exhaustivos:

Direxion Daily India Bull 3x que lleva un 79.61% en el año. OJO OJO OJO, apalancamiento (3x) solo pross o expertos (o insensatos).

Market Vectors India Small Cap, no apalancamiento pero empresas pequeñas: más riesgo. 65.08% en el año

Wisdom Tree India Earning Fund, estupendo producto que replica un índice de propia creación basado no en capitalización ni otras calandracas sino en el net income, en el beneficio de las compañías que lo componen. Un 33.93% en el año.

Y para lo que quieran replicar el mercado sin más: IShares MSCI India en dólares y el vehículo del gráfico el Lyxor ETF MSCI India en Euros.

अच्छा सप्ताह ¡¡ (buena semana en hindi)

PD: OJO con la volatilidad. Está en ámbar parpadeando. Cuando llegue la corrección los pseudogurús dirán aquello «la volatilidad ya avisaba» … Y si, tambien oigo Radio Marca.