Saben que de tanto en cuanto me gusta tomar distancia del mercado y ver no tan solo lo que se recomienda en la industria de la inversión, sino lo que DE VERDAD está pasando. Y el mercado, el Sr.Mercado, muy ladino él, nos suele sorprender. Y este primer trimestre del 2016 no es la excepción: nos ha vuelto a sorprender.

¿Le recomendó su asesor invertir en Rusia? Seguramente no. ¿En Brasil? Tamos locos o qué…. ¿en oro y metales preciosos? Venga hombre, sin inflación y con el petróleo bajando, estoy yo como para comprar oro. Pues agárrense que vienen curvas. ¿Tampoco invirtió en la bolsa de Turquía? Pues muy mal hombre, muy mal….

Ganadores Primer Trimestre 2016: (información obtenida de Morninsgtar, rentabilidades en euros y redondeadas).

- Oro y metales preciosos: 42%

- Bolsa Brasil: 21%

- Materias primas y metales preciosos: 17%

- Bolsa Latinoamérica: 12%

- Recursos naturales: 11%

- Bolsa Turquía: 9.69%

- Bolsa Tailandia 8.50%

- Bolsa Rusia 8.46%

- Bolsa Indonesia 7.39%

- Renta Fija Largo Plazo Euro: 6.60%

- Bolsa Europa Emergente 5.64%

Perdedores Primer Trimestre 2016

- Bolsa Biotecnología: -28%

- Bolsa China A –Shares -16% (las cotizadas en remimbi solo para locales e internacionales autorizados)

- Bolsa Salud -13%

- Bolsa Italia -12%

- Bolsa España PP -11%

- Reino Unido (todo lo del Reino Unido tras la caída de la libra está muy en negativo desde mercado monetario a bolsa de todo pelaje)

- China -10%

- Bolsa Europa – 7% (Europa incluye UK y Suiza)

- Zona Euro y Estados Unidos también en negativo.

Conclusiones:

1/ Mira por donde parte de los emergentes están tirando: de los grandes (Brics) Rusia y Brasil están dando buenas rentabilidades. Tailandia, Indonesia y Turquía también están funcionando muy bien. China e India missing in action.

2/ El oro capitán general. Como buen ana-listo que soy tengo dudas que siga subiendo…pero mercado manda y de momento es alcista.

3/ En Europa lo único que se salva es la renta fija a largo plazo y la bolsa emergente (suele incluir Rusia como grueso de la cartera y cuatro cositas de Hungría y Polonia)

4/ Que la biotecnología corrigiese solo era cuestión de tiempo. No es ninguna sorpresa. Nada sube siempre hasta el infinito y algunas valoraciones ya dan miedo. Va a sufrir un crash? Yo apuesto que no; es más, los grandes no tienen una valoración desfasada. Su primo hermano (salud) ídem de ídem.

5/ China: sigo en mis trece y mantengo que sabemos poco de China y últimamente no llega nada positivo.

6/ Italia y España si es una sorpresa. En la mayoría de carteras estaban (están) sobreponderados.

7/ Reino Unido. En general las carteras españolas tienen poca exposición a UK. Si el Brexit sigue adelante no va a ser el fin del mundo pero en los mercados habrá rock n’roll.

8/ Eurozona y USA. Absolutamente sobreponderado por todas (o casi todas) las casas de inversión en detrimento de los emergentes que no había no ya que no tocar; ni siquiera mirar. Ni de lejos.

Comentario de barra de bar: por mucha verborrea compleja que gastemos en el mundo de la inversión, seguimos sin tener la menor idea de lo que harán los mercados en el futuro y no me refiero a “de aquí a cinco años” me refiero de trimestre en trimestre. Estos resultados dan razones a los analistas técnicos puros: no me expliques lo que crees que hará el mercado y simplemente obsérvalo; el mercado lo descuenta todo. Les reconozco que a mí me cuesta mucho dejar la macro y los balances pero resultados mandan y los técnicos puros, siguiendo cuatro medias de largo plazo suelen acertar bastante más que los analistas fundamentales.

Alguien dirá que hay trampa, que el efecto divisa es fundamental…pues claro hombre: bienvenido a la globalización. La divisa per se está funcionando como una clase de activo en muchas carteras. Siempre les digo que el mundo del trading está a años luz del mundo de la inversión tradicional: hace ya bastantes años que la inversión en divisa (forex) es un must de todo trader que se precie. En el mundo de la inversión sigue siendo un tema colateral cuando es, como vemos en este primer trimestre: fun-da-men-tal.

Lo mejor de lo mejor del asesoramiento tradicional es cuando te explican que “a largo plazo el efecto de la divisa es neutro, que no te preocupes”… je je no merece ni comentario. Una vez más la realidad es el mejor profesor de economía que uno puede tener. Caro pero bueno.

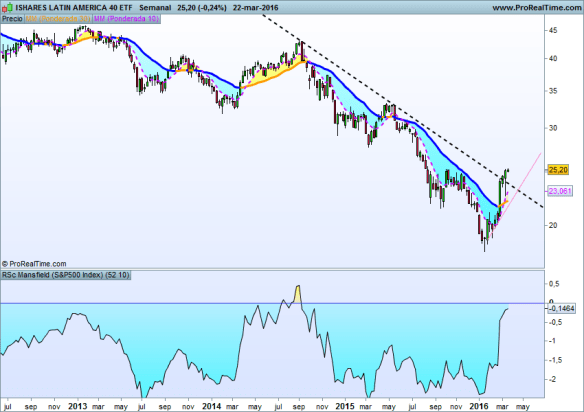

Les dejo un regalo. Si tienen interés en el mercado latinoamericano mírense el ETF de Ishares ILF/IShares Latin America 40 ETF. Concentrado en Brasil con casi la mitad de la cartera, luego viene Méjico con el 35%, Chile poco más del 11% y Perú con el 4% (resto “otros”). La comisión de gestión es de solo un 0.49%. Huele a cambio de tendencia (OJO, huele pero está ahí ahí en modo inversor, para trading está para entrar a la primera corrección como siempre poniendo un stop loss lógico).

¿Qué recomendar para el segundo trimestre? Comamos las torrijas o el bacalao y a la vuelta nos lo pensamos

Buena inversión ¡¡

4.

4.