“La única función de la predicción económica es hacer que la astrología parezca algo respetable” John Kenneth Galbraith

Este es con diferencia el post más molesto del año: anticipar lo que harán los mercados. Imaginen la siguiente situación. Una persona que va de visita al médico el 27 de diciembre y le dice…

— Buenos días doctor vengo a que me diga cómo me encontraré de salud durante 2019. Si le va bien dígame también como estaré en 2020 que dicen que es el año que llegarán todos los virus.

— Que bromista es usted Sr. González, le puedo hacer un chequeo y ver su estado de salud hoy, pero de aquí un año…quien sabe.

Ningún médico en sus cabales le va a certificar como estará usted a doce meses vista. Ni siquiera si estará. Esta situación tan absurda, es la que todo analista que se precie y todo inversor preocupado por su cartera está repitiendo estos días: conocer el futuro.

— Señor analista, dígame qué pasará en los mercados este año— pregunta sin rubor cualquier inversor de pro.

y el analisto de turno, de ego inflado y traje de raya diplomática responde con convicción (la convicción es el factor número uno para ser asesor de inversiones, más que los conocimientos y la experiencia. Se puede decir la mayor estupidez del mundo mundial pero eso si: con convicción).

—va a ser un año muy volátil pero los fundamentales son buenos— dice con voz grave masticando «buenos», y prosigue con su discurso —Hay que seguir invertido, especialmente en mercado americano, tomando exposición a la parte baja de la curva de tipos en renta fija y a high quality en renta variable. También hay que tomar exposición comedida a emergentes, especialmente Brasil y India y en Europa exposición limitada y con un sesgo muy concentrado en la alta rentabilidad por dividendo de compañías con buenos fundamentales.

—Pero Sr.Analisto, ya me dijo algo parecido el año pasado y estoy palmando como un pecador de la pradera— responde el inversor por lo bajini.

—Tenga paciencia— contesta el analisto con los antebrazos apoyados en la mesa y entrecruzando sus manos a modo de rezo sin dejar de apuntar su mirada a los ojos del inversor gacela —los fundamentales se mantienen sólidos…. el mercado corregirá poniendo en valor a las buenas compañías. Tenga confianza…. Es tiempo de siembra.

Me van a perdonar esta pequeña sátira pero es que hay que empezar el año con buen humor. James Montier, reconocido como uno de los grandes gestores value de la actualidad explica en su libro Psicologia Financiera publicado por Deusto “…su historial de predicciones es sencillamente horroroso (referido a los analistas financieros). Cuando un analista realiza por primera vez un análisis de las expectativas de beneficio de una empresa con dos años de antelación, éstas son incorrectas como media un asombroso 94% de las veces. ¡Incluso a doce meses vista, son incorrectas alrededor de un 45%!”. Recomendación: no se deje intimidar por montañas de números explicando lo bien que lo hará la empresa a uno, dos, tres o más años vista. La inmensa mayoría de las veces no se va a cumplir.

Mi visión de lo que está pasando y qué aspectos debemos controlar:

- El nombre del juego ha sido, es y será la expansión de la oferta monetaria

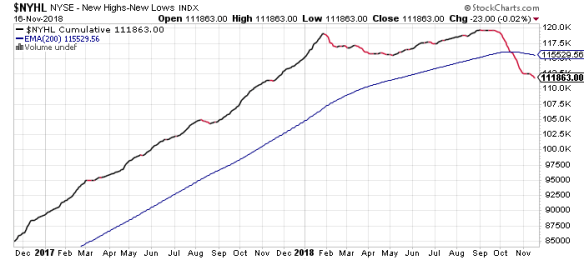

La oferta monetaria es la cantidad de dinero que hay en circulación en una economía. Los principales bancos centrales del mundo (FED, BCE, BOJ,BOE, PBC) han inundado el mercado de liquidez y permitido al sistema gozar de los tipos de interés más bajos de la historia. El FED americano tenía un balance en agosto de 2017 de 870 billones de dólares (millardos nuestros). El pico llegó en enero 2015 con un balance de 4.5 trillones (billones nuestros), fecha en la cual empezó a reducir su balance que hoy está en 4 trillones. El FED multiplicó por 5x veces su balance. Se lo explico fácil, suponga que en su casa, en la crisis entraban 20.000 euros al año y con eso no podía vivir ni tirar a su familia para adelante. Entonces el regulador, por arte de birlibirloque va y le dice que se lo va a multiplicar por cinco hasta nuevo aviso y sin cobrarle intereses ni gastos, es decir, en su casa empezaron a entrar 100.000 euros en vez de 20.000 por la cara. Hasta el más tonto del mundo viviría mejor con ese cambio ¿no? Pues aunque no sea una explicación muy académica esto es a trazo grueso lo que ha pasado. El problema es que ahora, usted que está muy bien acostumbrado a los 100.000 euros año y sin coste financiero, el regulador va y le dice “mire usted, le voy a ir quitando 10.000 euros al año, y además, en vez de no pagarme nada de intereses, va a tener que empezar a pagarme un poquito”. Se fastidió el invento. Y usted -como los mercados- se pone muy nervioso. Y no se pone nervioso por el hoy, porque con 90.000 euros también vive bien, sino por el mañana. Y nos hemos puesto tan nerviosos que ahora mismo el mercado ya descuenta que no habrán más subidas de tipos en 2019. Hemos pasado de tres potenciales subidas a cero. ¿Tan bien están las cosas que en cuanto se empieza normalizar la situación se rompen las costuras?

- No hay recesión y en 2019 no la va a haber…pero dejemos de pensar en el 2008

La eurozona tuvo un PIB en 2017 del 2.5%, la previsión del 2018 es del 1.9% con países como España bastante por encima del 2%, incluso UK apunta un crecimiento por encima del 1%. El PIB es un agregado poco sensible a los cambios, es un portaaviones que tarda mucho en girar y muy difícilmente va a caer de un 2% a un menos algo en un corto espacio de tiempo. Más aún con el empleo en máximos de la última década y una inflación que ni está ni se le espera. Cuando el PIB esté en negativo, ya estaremos comiendo sopa de ajo con el pan que sobró ayer. El PIB va muy retrasado.

El problema es que estamos sesgados por la gran recesión del 2008 y esperamos que un factor exógeno desencadene una crisis de padre y señor mío en un corto espacio de tiempo. Eso no tiene porqué pasar. Ahora bien, el leading indicator (composite leading indicador OECD) de España y de la Eurozona ya está por debajo de 100 y con pendiente muy negativa (este indicador da señales tempranas de los cambios de ciclo económico). No asegura nada pero apunta a un peor escenario económico en el futuro próximo.

Otro indicador clave es la curva de tipos y su inversión. No me extiendo porque seguro ha leído mil y un artículos al respecto. La curva no está invertida pero está muy plana, de lo que nos olvidamos es que la curva invertida es un buen anticipador de las recesiones, es decir, se invierte antes de que la recesión llegue, entre 12 y 24 meses antes, si hoy se invierte, no significa que hoy estemos en recesión, nos avisa de que hay altas probabilidades de que en un futuro próximo haya recesión, pero no hoy, insisto en que nos olvidemos de 2008 y pensemos en recesiones pasadas, mucho más pausadas en su formación.

- Los mercados están caros

En términos de inversión, a mayor precio pagado menor rentabilidad obtenida. Este es un axioma de oro de los gestores value. El Buffet Indicator, que relaciona el PIB con el valor del mercado de renta variable, muestra una valoración del 124.9% “significantly overvalued” y ofrece una rentabilidad esperada, incluidos dividendos negativa del -0.2% (www.gurufocus.com)

Fuente. www.advisorsperspectives.com

Otro indicador global del mercado, el Shiller P/E da un nivel del 27%, casi un 60% por encima de su media histórica y ofrece una rentabilidad esperada del -0.5%

Dejémonos de fundamentales y de la niña del peine, la expansión de la oferta monetaria ha llevado a los mercados hasta el infinito y más allá. Las casas de inversión nos están mostrando la caída reciente respecto de máximos dando sensación de precios baratos, pero de baratos, en un contexto histórico global, no tienen nada y las valoraciones son altas.

- China manda

Lo estamos viendo con Apple. En la última carta de Tim Cook a los inversores viene a decir que “si bien anticipamos algunos desafíos en mercados emergentes clave, no previmos la magnitud de la desaceleración económica, particularmente en la Gran China…de hecho la mayor parte de nuestro déficit de ingresos respecto a nuestras previsiones y el 100% de nuestra caída de ingresos en todo el mundo tuvo lugar en China”. Ha rebajado la previsión de ingresos de 89.000/93.000 millones a 84.000 millones y, atención, con una previsión de caída del margen bruto del 38%. China se constipa y Apple coge la gripe y ojo, que China crece más de un 6% anual, la cosa no va de recesión, va de desaceleración.

Volviendo al asunto de las predicciones: estamos hablando de una de las compañías más seguidas por las casas de inversión de todo el mundo con legiones de analistas revisando no ya las cuentas de Apple, sino también las de sus proveedores (las ventas del proveedor son un indicador adelantado sobre la evolución de Apple) y cuando viene un zasca se lo llevan igual que usted. Les voy a confesar que mi sistema de especulación me dio señal de cortos en Apple y no me atreví «¿cómo te vas a poner corto de Apple so cafre?» Me dijo mi corazoncito de inversor frente a mi alma de especulador. Y no me puse.

Y después de un post tan largo la cuestión sigue siendo ¿dónde invertir?

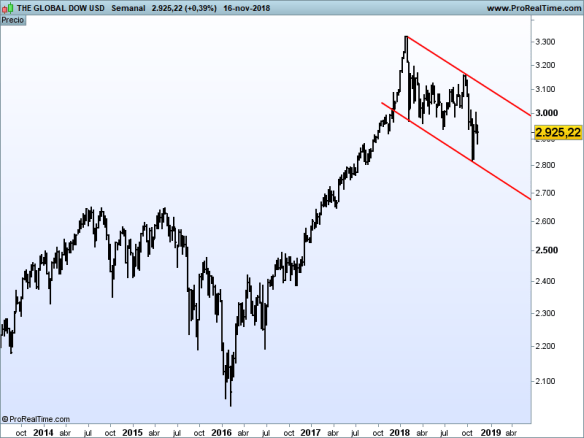

Yo sigo en modo “Winter is coming” (ver mi post de noviembre de 2018) y quiero que la tendencia me dé un mensaje claro antes de tomar posiciones. Les prometo en el próximo post analizar las distintas clases de activos en modo técnico que es el que más claro habla.

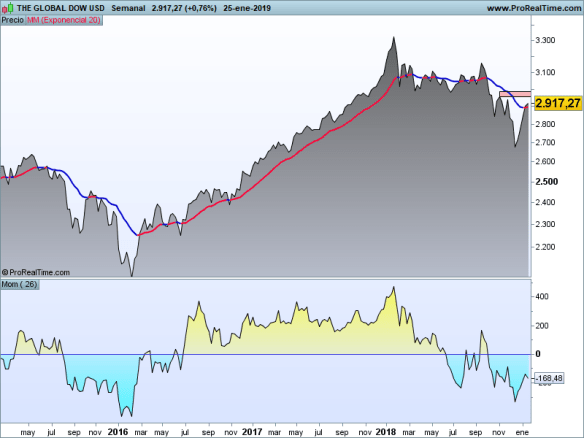

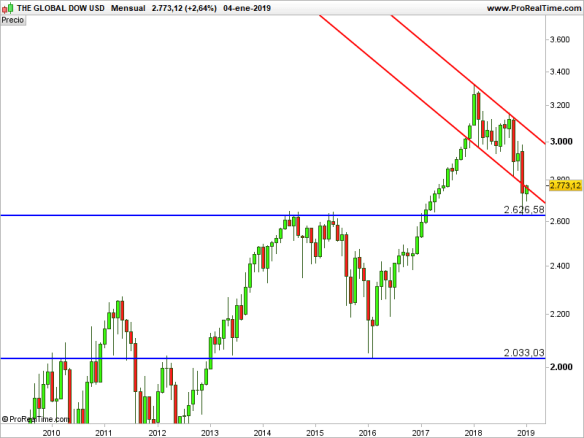

De momento la tendencia de las 150 mayores compañías del mundo es bajista (Global Down en USD). Será casualidad pero el batacazo se paró en zona clara de soporte –los techos de 2014 y de 2015- y no quiero pensar si rompe esos niveles porque en modo técnico se me puede ir a mínimos de 2016

Buena inversión y disfruten del 2019. Promete emociones.

Disclaimer: este post NO es una recomendación de inversión. Invierta según su situación personal, experiencia, conocimientos financieros, aversión al riesgo y horizonte temporal.

RGPD: A través de este sitio web no se recaban datos de carácter personal de los usuarios, ni se ceden a terceros. Este blog no tiene carácter mercantil y no percibe ingresos de ninguna naturaleza, ni por cesión de datos, ni publicitarios, ni de ningún otro tipo.