Primer post del año y voy y les suelto un chascarrillo de chaval de primaria.

El juego de palabras “Kung-Fu síon” sirve para hacer referencia a los vaivenes que nos está trayendo China (los descerebrados amantes de Kill Bill como yo ya saben que el Kung Fu es el arte marcial originario de China, como el Karate lo es de Japón, el Taekwondo de Corea y tomar una caña con pincho –en barra de bar abarrotá y camarero con camisa blanca llena de lamparones- es lo más parecido que tenemos en España a un arte marcial).

Ahora en serio. Voy a intentar aclarar un poco la situación ante la avalancha de informes de las distintas casas de inversión, los titulares de prensa, los análisis sesudos y mil informaciones más contradictorias que circulan por ahí que nos confunden y nos impiden hacer lo más importante que puede (y debe) hacer un inversor: pensar.

La estructura que les presento es la siguiente:

- Qué está pasando

- Qué dicen los analistos

- Mi mini análisis

- Mis sugerencias

Here we go.

- Qué está pasando

Rentabilidades Ytd (desde el 1 de enero) de índices y activos relevantes.

-Ibex -6.58

-Eurostoxx 50 -5.95%

-CAC 40 -5.29%

-DAX 30 -7.05

-Bund + 1.12% (en precio, sube el precio baja la Tir –la rentabilidad-)

-T Note 10y: 1.53% (bono americano)

-Euro/Dólar spot: -0.10%

-S&P 500 -7.52%

-Russell 2000 -10.87%

-IBB (Indice Nasdaq de Biotech) -17.20%

-Petroleo Brent (USO) -17.36%

-Oro lingote (GLD) 3.21%

-China (FXI) -12.67%

Fuera de interpretaciones subjetivas la realidad es una caída generalizada de la renta variable. De toda. Y toda es toda del mundo mundial. El fostio de hoy en Estados Unidos da que pensar.

Subidas de la renta fija de calidad (bonos soberanos) y sube –por fin- el oro aunque el resto de materias primas (cobre, soja, maíz, carbón, acero etc) siguen cayendo de lo lindo.

- Qué dicen los analistos

Por un lado tenemos a los radicales.

…los que dicen que viene el fin del mundo…

A propósito les adjunto un artículo publicado ayer en The Guardian que incluye el enlace a un informe de RBS (Royal Bank of Scotland) demoledor. La frase más destacada hoy por lo medios patrios extraida del informe citado es la siguiente:

«Véndanlo todo salvo los bonos de mayor calidad. Se trata de recuperar el capital, no de obtener rentabilidad. En una sala abarrotada, las puertas de salida son pequeñas».

“Creemos que los inversores deben tener miedo por la amenazante perspectiva para el mundo en este año”.

Si se manejan con el inglés y quieren acojonarse –pero acojonarse de verdad – ahí va:

http://www.theguardian.com/business/2016/jan/12/sell-everything-ahead-of-stock-market-crash-say-rbs-economists

… y los que dicen que marica el último, que esto es un chollo

“Deutsche Bank: el objetivo del Ibex en 2016 está en 11.000 / 11.500 puntos. A 8.800 es un regalo” publicado en http://www.estrategiasdeinversion.com.

Fíjense que difícil si seguimos al pie de la letra los dictados de los gurús: dos casas de inversión prestigiosas y de primer nivel dicen cosas muy distintas. Uno me dice que venda todo (salvo bonos de calidad) porque viene la madre de todas las crisis. El otro me dice que aproveche, que el mercado está regalando dinero y no aprovecharlo es de tontos”…

Por otro lado tenemos al resto:

- La economía americana está en pleno empleo con unos datos recientes de empleo no agrícola de record

- Las economías desarrolladas, especialmente Estados Unidos y Eurozona van a seguir creciendo con vigor, con un crecimiento algo menor que el previsto pero sano y con buenos fundamentales

- Se espera que el BCE continúe apoyando el crecimiento y que la Fed eleve tipos pero de forma cautelosa (además siempre nos dicen que la subida de tipos ratifica la fortaleza de la economía USA)

- El petróleo va a estabilizarse, dando lugar a una normalización etc etc

Pongan el nombre de la casa que quieran porque estas cosas “vigor de la economía”, “petróleo estabilizándose”, “buenos fundamentales”, son las muletillas que se utilizan en el mundo financiero para llenar páginas y páginas con afirmaciones vacías de contenido y que absolutamente todo el mundo financiero utiliza en uno u otro momento (hasta los que tenemos un blog)… es que mire usted…esto de pronosticar el futuro es tan difícil.

El lio viene con China. De golpe todo el mundo se ha convertido en experto en la economía china y en los 13 dias que llevamos de año se habrán publicado…..13 millones de análisis de la situación china. La última moda está en comparar el diferencial entre el Mainland Yuan o Yuan onshore (el que cotiza en el continente) y el Yuan offshore (el que cotiza en Hong Kong).

3 Mi mini análisis

Respire, respiración abdominal me refiero, porque después de pensar que el diferencial onshore-offshore del yuan puede determinar la bondad de su cartera de inversión entiendo que esté en estado de shock.

Lo primero: de verdad de la buena sabemos poco de China, más allá que sus mercados son un casino donde señores con gorra, como el de la foto de hoy, se pasan el dia especulando sin tener ni idea de qué va la cosa y el gobierno interviene en absolutamente todos los negocios del país.

Lo que a mi no me gusta de China es que está haciendo las mismas tontadas que el resto del mundo ¿Qué la economía se ralentiza? Pues nada, le metemos un incremento de deuda del 160% al 240% del PIB en 8 años y fuera (2007-2015) ¿Qué exportamos menos? Pues nada, depreciamos el yuan (les juro que no sé si deprecian el onshore, el offshore, o los dos) y a exportar más….y yo digo ¿y la deuda con una moneda más débil como la pagarás guapito?

¿Saben que peso tiene China en las exportaciones de España? Menos del 1.5% Es cierto que todo está interrelacionado y que Alemania si va a sufrir mucho más que nosotros con China y de rebote el impacto en Alemania también nos llegará. Es cierto que Latam (latinoamerica) tiene una altísima dependencia del precio de las materias primas y ahí si que nos da…..pero todo en su justa medida y nuestras ventas directas a China no son nada relevantes para nuestra economía.

China es un black box (una caja negra) y realmente la información que nos llega es sesgada y poco fiable, por lo tanto, sí que nos tenemos que preocupar si China se constipa, pero no llegando a la obsesión de controlar el dia a dia chino para decidir nuestras inversiones y centrémonos más en la calidad de nuestros activos y en el timing ¿hay que estar siempre invertidos?

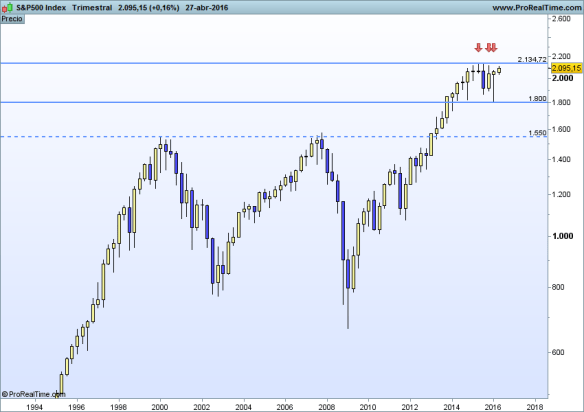

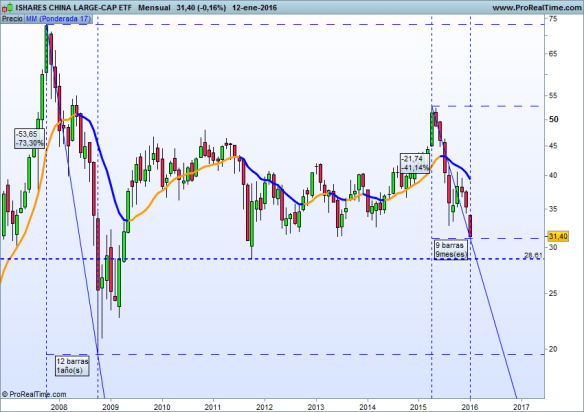

Les adjunto el gráfico del rey del manbo -S&P- (cierre ayer, no incorpora el batacazo de hoy) y del FXI (ETF de los más importantes del mundo para invertir en China).

Dos reflexiones. El SP está en lateral-bajista en espacio temporal mensual y perdiendo momento. Pero ojo, les he marcado tres puntos de inflexión. En el espacio A el mercado corrigió un 17% para seguir subiendo. En el espacio B corrigió un 22% y siguió subiendo y en el C lleva una corrección del 12% -incluida castaña de hoy- y podría seguir cayendo perfectamente hasta el importante soporte de 1580/1600 y sabe qué, que estaría dibujando –en visión largoplacista- una “saludable” corrección del 38% que le permitiría volver a subir con renovados brios (tenia ganas de poner «renovados brios» que se le va a hacer)

En cuanto al FXI muestra que China es un mercado chungo que cuando cae lo hace rápido y fuerte. En 2008 cayó un 73% (ojo al dato) y esta última corrección ya es del 42% (gorda gorda).

4. Mis sugerencias

4. Mis sugerencias

La primera ya se la he dado. No pretenda convertirse en un analista macroeconómico estudiando lo que pasa en China para gestionar su cartera. Céntrese más que nunca en lo que puede controlar que es invertir en activos de calidad y a largo plazo.

Lo segundo. No tenga miedo a la liquidez. Ningún banco le va a recomendar que tenga el dinero en liquidez (pa’entendernos: en cuenta corriente) si usted tiene el dinero en fondos de inversión el banco genera ingresos si lo tiene en liquidez no. He estado revisando un montón de carteras modelo este año y apenas he visto que se recomiende un porcentaje alto en liquidez y ¿saben qué? Es muy, pero que muy importante ponderar fuerte hoy la liquidez pase lo que pase. Why?

Supongamos escenario Royal Bank: estaré dándole una buena protección a mi cartera. Si paso de estar 100% invertido a estar 50/50, solo con eso ya estoy haciendo muchísimo más que buscar “lo que sí suba”.

Supongamos escenario Deutsche: me espero a que el mercado de signos claros de recuperación y ahí entro con toda la liquidez disponible. No habré comprado en el momento más bajo pero si a precios más atractivos que en los picos de noviembre y reduciendo el riesgo de timing.

Lo tercero: activos buenos. Si finalmente decide invertir (o seguir invertido) céntrese en bonos soberanos y en crédito de muy alta calidad y huya del High Yield. Y por favor, no me diga respecto al High Yield “¿y si luego sube qué listillo?” Pues si luego sube no pasa nada señor mio, hoy estamos hablando de controlar el riesgo ante un panorama incierto. En cuanto a acciones más de lo mismo. Las pequeñas compañías en crisis sufren más que las grandes (el Russell 2000 cae bastante más que el S&P).

Lo cuarto: habrán sorpresas. Siempre las hay. Las elecciones USA son el 8 de noviembre ¿alguien se cree de verdad que en 6 meses la Sra Yellen va a subir los tipos cuatro veces? Yo creo que no. Si los suben dos ya me parecerá una hazaña. Y ¿si no suben los tipos como el mercado espera qué pasará con el dólar? Pues que quizá no suba lo que el mercado descuenta y se nos aprecie el euro. ¿Y si se nos aprecia el euro que pasa con la economía europea ahora que va tan bien? Pues que ya no irá tan bien….y no sigo porque esto es un no parar.

Buena inversión ¡¡