Hoy mismo en el portal de finanzas más conocido en nuestro país www.invertia.com, he leído una entrevista a Steve Cardigan (un ejecutivo de éxito en Silicon Valley) cuyo mejor resumen es el título “Detrás de altas tasas de paro hay gobiernos que invierten poco en educación”.

http://www.invertia.com/noticias/altas-tasas-paro-hay-gobiernos-invierten-educacion-3083373.htm

No puedo estar más de acuerdo. Como éste no deja de ser un blog financiero vamos a ponerle algún número (ya saben que para parecer un tio serio tienes que dar alguna cifra y llevar corbata) para ver si esto que dice Mr.Cardigan y que yo comparto tiene algún viso de demostrarse.

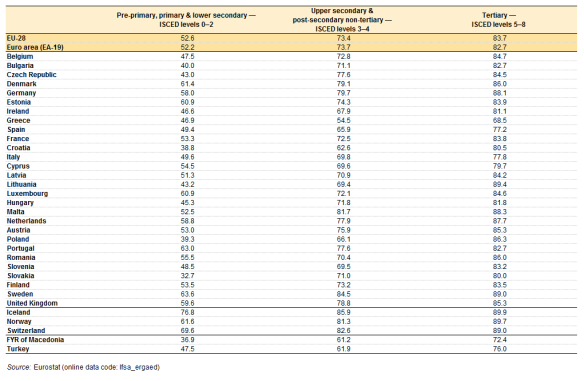

Los datos que facilita el Eurostat (oficina europea de estadística) sobre niveles de empleo en relación al nivel educativo son muy claros.

En España tiene empleo menos del 50% de la población con bajo nivel formativo y ojo, que la encuesta abarca población de 25 a 64 años que si nos incluyesen los mal llamados ni-nis estaríamos para el derribo (somos el país desarrollado con mayor tasa de abandono escolar). En el nivel de formación intermedia (formación profesional) tienen empleo el 65.9% de los españoles. Si nos ponemos como benchmark o comparativo (es un blog de finanzas, recuerde) a Alemania tenemos un 13.8% menos ocupación en esta franja que ellos (el 79.7% de los alemanes con formación secundaria trabaja). Un 13.8% de diferencia es una pasada que muestra donde está su FP y donde está la nuestra. Y por último, en la franja de mayor nivel educativo, la universidad, el 77.2% de nuestros licenciados entre 25 y 64 años tiene empleo (seguramente habrá una desviación estándar elevada: los de más de 40 tienen casi un 100% de empleo y los de menos de 30 tienen….están de reponedores en Mercadona –y demos gracias que todavía hay tipos como Roig generando riqueza en este país-)

No es que haya hecho un estudio muy profundo pero si me baso en los datos de Eurostat:

1/ A mayor nivel educativo las tasas de ocupación son mayores en todos los países de Europa.

2/ Como en tantas cosas seguimos en el vagón de cola. En el mayor nivel de formación todos los países pasan del 80% en población ocupada salvo España, Grecia, Italia y Chipre….los de siempre (Portugal se salva con un 82%).

Primera prueba del algodón: A mayor nivel educativo mayor tasa de ocupación. Demostrado.

Segunda prueba: ¿cuánto gastamos en educación?

Tomando la estadística que nos proporcionó la AEAT en la última renta ¿se la miró? Yo sí.

La estructura de gasto 2013 en España fue la siguiente:

40% Pensiones 14% sanidad 9% infraestructuras 9% educación 8% servicios públicos generales 7% intereses 5% orden público 3% cultura y deporte 2% medio ambiente 2% defensa 1% vivienda y servicios comunitarios

Un 9% a educación ¿mucho? ¿Poco? Vamos a ver lo que hacen otros países (datosmacro.com año 2013 en % del gasto público):

Italia 8.43%, Portugal 10.25%, Alemania 11.03%, UK 12.72%, Francia 9.74%, Estados Unidos 12.91%, China 12.63%, Dinamarca 15.04%, Finlandia 12.82%, Israel 13.49% y Corea del Sur 22.46%

Estamos como Francia que tiene una educación pública muy prestigiosa (y nosotros no)

Estamos ahí ahí con Italia y Portugal

Y estamos lejos de Estados Unidos, de UK, de Dinamarca, de Israel (el gran vendedor de patentes tecnológicas a Estados Unidos), de Finlandia (considerado uno de los mejores países del mundo en sistema educativo)

Y estamos muy, muy lejos del campeón de las pruebas de matemáticas y del país que dicen que tiene la juventud mejor preparada del mundo: Corea del Sur que invierte, ojo al dato, el 22.46% de su gasto público.

Lo cierto es que un 9% está rozando la raya del justito pero no es para que tengamos los niveles de fracaso escolar que tenemos.

En esta prueba pondría un suspenso pero no un muy deficiente.

Tercera prueba: ante unas elecciones generales ¿qué dicen los partidos con opciones?

Les aviso que no recomiendo el voto para nadie concreto ni he dejado que me lleven los colores (que cada vez están más descoloridos). Por otra parte es una revisión muy superficial, por lo que si fuese errónea mis disculpas anticipadas a los señores Rajoy, Rivera, Sanchez e Iglesias.

PSOE: tiene un programa oficial que hay que tener mucho, pero que mucho insomnio para tragárselo. Dos perlas (léanlas rápido)

“Fortalecer la cooperación institucional entre todas las administraciones públicas, los agentes sociales y la comunidad educativa para construir un sistema educativo dotado de capacidad para mejorar permanentemente sus resultados.” Esto en la introducción.

Ya como una de las propuestas concretas: “Fortalecer la cooperación entre las Comunidades Autónomas dotando a la Conferencia Sectorial de Educación de una mayor capacidad operativa y haciendo de los Programas de Cooperación Territorial instrumentos de política educativa que nos comprometan a todos en la búsqueda de soluciones eficaces a problemas comunes.”

Me he quedado igual que antes y además con la sensación que no tienen nada que decir. Lo siento Pedro pero de verdad que necesitas un equipo nuevo para redactar tu programa.

Partido Popular:

Este es el mejor con diferencia. Es el que menos trabajo me ha dado. Vas a la web, no encuentras nada, entonces ves una web especial para las elecciones que se llama www.españaenserio” y en la parte de educación que se llama “Impulsar el talento” pone “próximamente”. Berlanguiano.

Por intentar ser justo con mi ex partido (y del cual por un breve periodo fui hasta militante 🙂 ) he buscado más y he visto con alegría que hay una web entera dedicada a la educación (pp.es educación). La alegría me ha durado poco. En cuanto he visto un articulillo de titular “Educación: qué hizo el PSOE” ya no he querido ver más. Si después del periodo 96-2004 de Aznar y con Rajoy desde 2011 mandando y todavia me siguen hablando del PSOE no quiero saber más. Y lo siento de verdad, cuanto me gustaría poder volver a votar azul pero…no hay tu tía.

Ciudadanos

Un programa muy trabajado. En la entrada mucho rollo y politiqueo de rebajas pero más adelante empiezan a explicar sus propuestas y apuntan sensatez. Un aspecto que me gusta es que toman algunas prácticas que ya funcionan en otros países y que podrían ser de aplicación directa en España.

Podemos

En la web general muy poca cosa. Me extrañaba sabiendo que Pablo y sus secuaces (con cariño de lo “secuaces”) son profesores de universidad. Buceando en la web de campaña http://www.unpais contigo.es ciertamente se lo han currado y hay un montón de propuestas sobre la educación. Algunas más politiquillas (como Ciudadanos) y otras más concretas y lógicas. Desde luego la que más le gustará a mis hijos es la 157 “Por una infancia sin deberes”.

Buena inversión ¡¡ Porqué no se olviden, invertir en educación, es invertir en España.

PD: prometo no hacer más post sobre la campaña electoral (salvo que me obliguen). La semana que viene volveré al alocado mundo de las finanzas