“Se supone que la profesión de político es la segunda más vieja del mundo. Y, con el tiempo, me he dado cuenta de que se parece mucho a la primera” Ronald Reagan

Querido Presidente, con todo mi afecto debo decirte que en el “asunto catalán” no has dado una a derechas y lo estoy sintiendo en mis carnes y en la de todos los inversores que confían (o confiaban) en mi. Bien sabes que millones de españoles tienen parte de sus ahorros conmigo, bien comprando acciones o a través de sus fondos de inversión o lo que me duele más: a través de sus planes de pensiones.

Estos buenos españoles esperaban que al albur de nuestro crecimiento económico –el mayor de la Eurozona-, este año iba a darles buenos réditos y por desgracia lo que les estoy dando es una mala vida que pa’qué. Y eso creciendo y con record de exportaciones… no quiero ni pensar cuando la cosa se ponga fea de verdad. Que si sigues trabajando así de bien, no tengo la menor duda que se pondrá.

Te voy a explicar por donde viene mi enfado.

Mi enfado no viene porque un locutor de radio te saque los colores con un acertijo banal sobre nacionalidades y pongas peor cara que cuando a Esperanza le ponen una multa de aparcamiento. Mi enfado viene por tu estilo de gestión en lo concerniente a solucionar problemas. Es un estilo, en el buen sentido (lo digo de verdad), muy franquista.

Dicen que Franco tenía en su despacho dos bandejas de entrada donde distribuía los distintos asuntos que iban surgiendo en la gestión de España. La primera de las bandejas acumulaba los asuntos “que el tiempo resolverá”. La otra los asuntos “que el tiempo ha resuelto”.

¿En qué bandeja de entrada has puesto tú el reto secesionista?

Mientras tú lo vas decidiendo, yo, día a día, me desangro y empobrezco a mis inversores.

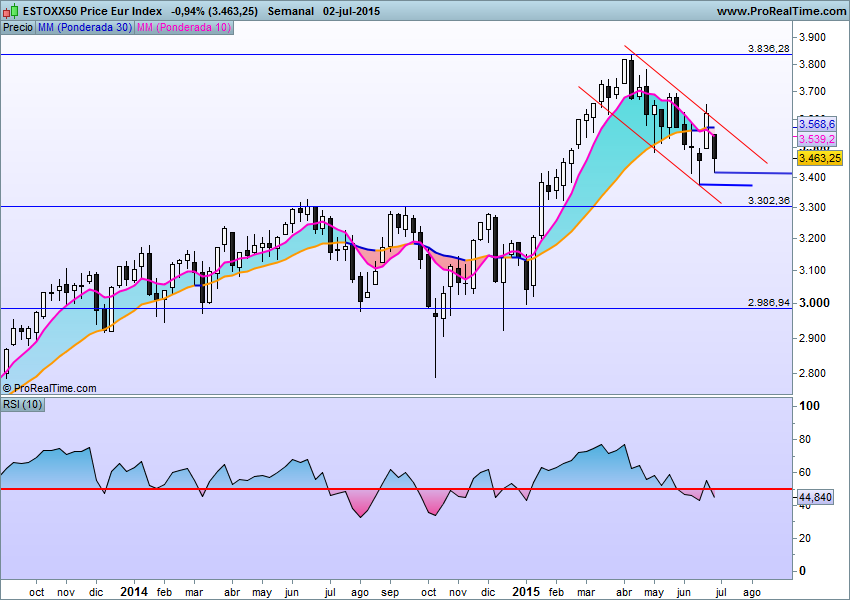

Dirás que es por culpa del slow-down chino y del party forever brasileño. Y tienes parte de razón. Dirás que es culpa de Volkswagen -(¡chapuceros ¡)- y también tienes parte de razón. Dirás que es culpa de la Fed que no subió tipos cuando el mercado lo esperaba. Y tienes tu parte de razón, claro que sí. Pero mira; te voy a explicar una cosa. Una forma de medir la fuerza de un activo respecto de otro es a través de un ratio llamado “Fuerza Relativa”, y como el propio nombre indica lo único que hace es comparar algo con su referencia. En el gráfico siguiente voy a compararme con el jefe europeo, con el Eurostoxx 50 y a pesar de los buenos datos españoles –mejor comportamiento relativo PIB Eurozona, formación bruta capital fijo arriba, exportaciones en máximos históricos, turismo en máximos históricos- mira que mal parado salgo (gráfico del Ibex en semana con indice de fuerza relativa respecto del Eurostoxx 50 diseñado con http://www.ProRealtime.com, puede ampliar clickando). Yo que no tengo volskswagenes cotizando y que enseñaba abdominales con nuestro crecimiento económico, salgo peor que mis primos europeos ¿por qué será Mariano?

Dirás que solucionar el reto independentista no es fácil. Y tienes razón. Pero me vas a permitir que, aunque sea un simple índice bursátil de medio pelo (la verdad es que pinto muy poco en el mundo), te dé algunas ideas del enfoque que podrías haberle dado “al problema catalán”. Cosas que podrías haber hecho o que, mal que te pese, te tocará hacer.

Punto 1: Un político gestiona los intereses de la sociedad no los suyos propios.

Si hace 20 años nos hubiesen dicho que los homosexuales podrían llegar a casarse en España y formar familias seguramente no nos lo hubiésemos creído. Era ilegal. Es más, no hace tantísimos años hasta se les encarcelaba. Hoy, más allá de filias y fobias es una realidad. Y es una realidad política porque ya era de facto una realidad social que requería legislarse. Lo que la sociedad quiere que sea, debe ser y se debe regular con justicia y equidad.

En Cataluña es evidente que hay, al menos en una parte de la sociedad, un clamor nacionalista. Te gustará mucho, poco o nada, pero… ! tienes que gestionarlo macho ¡. Va en el sueldo.

Punto 2: Gestionar un problema no significa empatizar con el mismo.

La gestión puede ser con palo o con zanahoria. Existe una vía amistosa de negociación, un win to win, un “yo te doy tú me das” o existe una vía dura que consiste en aplicar la ley que, casualmente, prevé como actuar en una situación como la que vivimos. Yo no te diré cual es el mejor itinerario, ese es tu trabajo y el de tus asesores que son muchos y bien pagados. Como índice bursátil que soy prefiero los buenos acuerdos: me hacen subir. Lo que si sé, es que la “no gestión” no soluciona nada y la incertidumbre, la indecisión, es lo que más me penaliza. En el siglo XXI no existe la bandeja de “asuntos que el tiempo resolverá”.

Punto 3: No hace falta ser un estratega genial para darse cuenta que actuar en Cataluña era urgente e importante y no un asunto banal como ha sido tratado durante años.

- Cataluña es la segunda comunidad española en población 7.5 MM tras Andalucía (8.4 MM)

- Cataluña es la primera comunidad española en número de empresas con más de 584.000 compañías.

- Cataluña es la primera comunidad española en número de empresas industriales con más de 36.000 (por comparación Madrid está en algo más de 22.000)

- Cataluña es la comunidad española con mayor aportación al PIB ligeramente por delante de Madrid (18.9% vs 18.7% INE PIB precios corrientes base 2010)

- Cataluña es, con muuucha diferencia, la comunidad con mayor volumen de exportaciones con 60.194 millones en 2014 (Madrid tocando los 28.000)

- Cataluña es la comunidad receptora de turistas número uno de España con el 25.9% en 2014 (fuente Frontur)

Espera que hay más. Según “El Confidencial” “47 españoles se cuelan en la lista de los 3000 investigadores más influyentes del mundo”. De estos 47 dice que el artículo que 17 han estudiado en Cataluña, sigue el Csic con 12, y Valencia con 7 (el aire mediterráneo).

En el ABC del 15de septiembre “Solo tres universidades españolas entre las 200 mejores del mundo” De estas tres dos en Barcelona y la otra la Autónoma de Madrid. Dos de tres.

Mariano chico…. que no hace falta ser un maquinote de la estrategia para ver que Cataluña es una pieza imprescindible de España y que simplemente pensar que puede marcharse hace que las compañías que cotizan dentro de mi –soy el Ibex recuerda- lo pasen fatal.

Punto 4. Lo malo es que esto….no ha hecho más que empezar.

Si los secesionistas pierden seguirán con lo suyo y si ganan que es lo que señalan las encuestas…hay si ganan Mariano… lo que tendrás que currar en los próximos meses (eso si sigues mandando tras las generales).

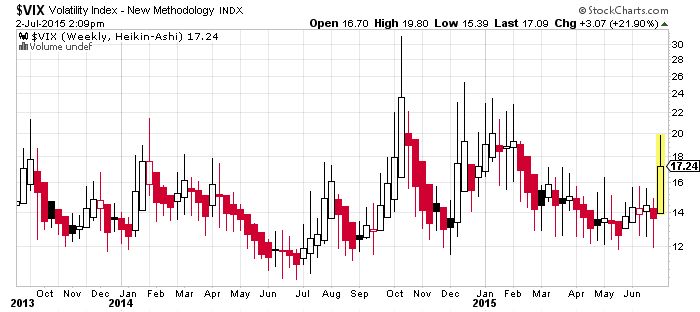

Hasta aquí la política. En cuanto a mercados queridos lectores, hoy son bajistas en tendencias a largo y a corto. El que sepa que opere a corto, el seguidor del value investing tiene la oportunidad soñada para comprar joyas con buenas rebajas (venga valientes, ahora toca aplicar la teoría) y el que no sepa torear que espere tranquilito fuera del mercado que viene el patrón estacional más alcista del año y hasta el rabo todo es toro. Si aún así la cosa no varía, pues como decimos en mi tierra “ja em parlarem” (ya hablaremos).

He empezado con una cita y acabo con otra dedicada al destinatario de mi misiva:

“Ahora no es el momento de pensar en lo que no tienes. Piensa en lo que puedes hacer con lo que hay” Ernest Hemingway

Buena inversión ¡¡