Tres bloques de información muy concisa para tener una idea de dónde estamos:

- entorno macro

- clases de activos y

- análisis de tendencia-momentum de los principales mercados.

Entorno macroeconómico

El FMI (Fondo Monetario Internacional) ha recortado el crecimiento mundial del 3.5% al 3.2% ¿un drama? Para nada, sigue siendo superior al crecimiento 2015 y apunta que China tiene mejor pinta, aunque veremos que quizá están siendo muy optimistas con China. De hecho nos dicen que aprox 1.3 billones de dólares (el 7% del PIB) de China es la deuda de empresas con posibilidades de default y que es un dato que se ha multiplicado por tres desde 2010. También nos ha dicho que los emergentes endeudados en dólares las están pasando canutas y que esperan una fuerte consolidación del sector bancario en el mundo, dado que el 15% de los bancos tiene problemas de continuidad a futuro dado su modelo de negocio (sólo el 15?).

En Estados Unidos el Libro Beige (un agregado de opiniones y perspectivas de la economía que elabora la Fed tomando información de diversas fuentes) ha salido mejor que bien. El consumo está tirando a niveles pre crisis, el empleo está a tope; se han creado 215.000 empleos no agrícolas cuando el estimado eran 205.000 y, más importante, la ganancia media por hora ha subido +0.3% cuando el mes anterior fue del -0.1%. Pero no hay un “one hand” sin un “the other hand” y los datos de ventas minoristas han sido malos -0.3% en marzo y atención que está considerado un indicador adelantado (aunque un dato aislado no adelanta nada, hay que esperar si se forma tendencia o no). En la reunión del FOMC del 16 de marzo (Comité Federal de Mercado Abierto de la Fed) se decidió no subir tipos pero no porque su economía no esté preparada para una subida, sino por la desaceleración del crecimiento mundial que están valorando que puede acabar afectándoles.

En Europa la cosa está algo más difícil. Se crece poco y Draghi debe estar de los nervios con españoles, italianos (ojo a su sector financiero) y portugueses (el asunto griego ya ni le inmuta). En las actas de 9-10 marzo el BCE manifestó que los riesgos estaban creciendo y llamó la atención sobre potenciales problemas de liquidez en los bonos. Por otro lado a nivel político cada vez suben más los partidos que están en contra de la UE y el ruido de fondo político no es nada bueno.

En España se ha destacado que llevamos tres meses seguidos con inflación negativa pero OJO, la inflación subyacente que es la buena (la que no cuenta energía ni alimentos no elaborados) ha subido una décima y está en un sano +1.1%.

Qué tenemos: un mercado; el americano que en términos macro funciona bien, con pleno empleo y si hacemos el favor de olvidaros que el Fed ha cuatriplicado su balance, hasta podríamos decir que sano. En Europa nos cuesta mucho salir del pozo, pero es más por falta de dinamismo, líos políticos y crisis (refugiados, formación de gobierno en España, Brexit) que por otra cosa. Y los emergentes, entre los que están endeudados en dólares (todos en mayor o menor cuantía) y los que son productores de materias primas tampoco van por buen camino. Pero lo destacable es que con todas las cautelas y problemas el mundo crece. Esto es un hecho.

Ganadores y Perdedores 2016

Carteras que ríen: las que compraron oro, bolsa brasileña y latinoamericana, bolsa turca, bolsa rusa, bonos a largo plazo en euros y bolsa tailandesa

Carteras que lloran: las que compraron empresas de biotecnología y salud, bolsa China A, bolsa italiana, bolsa inglesa y renta fija bonos convertibles

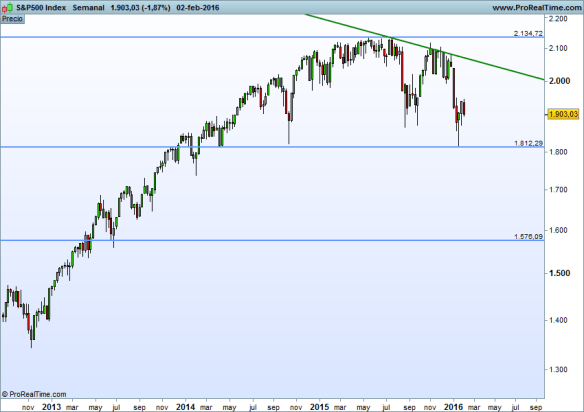

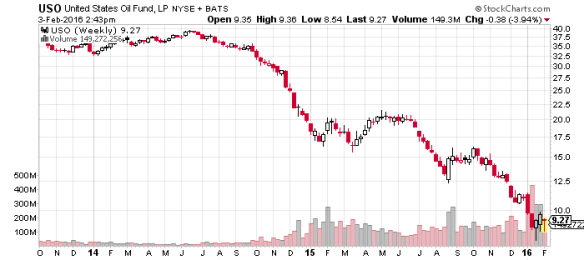

Análisis Tendencia-Momentum:

A continuación veremos cuatro gráficos fundamentales: bolsa americana, bolsa europea, bund y petróleo. Importante: el análisis es en “modo inversor” y no enfocado al trading cortoplacista que es otro deporte totalmente distinto.

S&P 500: sigue lateral con un rango de actuación entre 1.800 y 2.100 puntos muy claro. Hasta que no salga de ahí no sabremos si la bolsa americana va a retomar la tendencia alcista o no. OJO con pensar que si no sube automáticamente tiene que volverse bajista. Puede pasarse meses sino años moviendose en un rango amplio donde es muy difícil tomar decisiones de inversión (pero es estupendo para especular).

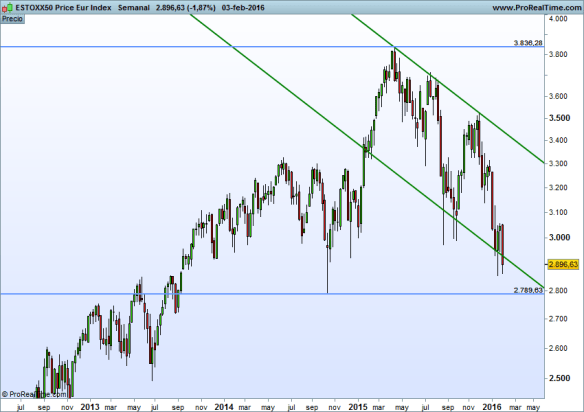

Eurostoxx 50: es bajista y con momento bajista. Puede reaccionar al alza un buen tramo y seguir siendo bajista. Atención si le da por romper por abajo. Los 2.800 son semáforo rojo

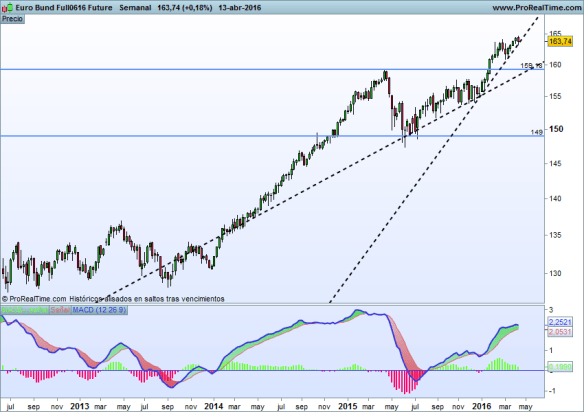

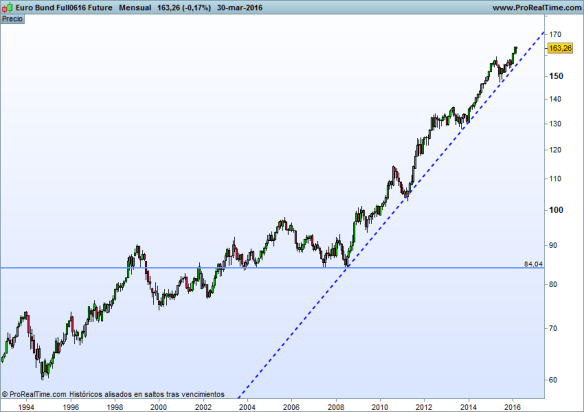

Bund:el grafico del futuro continuo del Bund es alcista a más no poder. Deberia corregir? Pues sí, debería, de hecho Bill Gross mantiene que los cortos sobre el Bund serán la apuesta del siglo ¿es inteligente hoy ponerse corto contra el Bund? en absoluto, en cada pico hemos pensado que podría ser buena idea abrir un corto y nos han caído hostias como panes. Ha sido ponerse delante de un mercancías. Cuando gire ya entraremos, antes no.

Petroleo: analizado a través del precio del West Texas . Muy bajista pero apuntando a cambio de tendencia (apuntando no quiere decir que lo haya confirmado). Para que saliven: si le diese por subir y alcanzar máximos del año anterior….hablamos de casi un 90% de beneficio potencial. Dicho lo anterior y volviendo a los fundamentales la demanda es débil, la oferta desmesurada y los inventarios en máximos históricos. Cuidadin.

Espero haberles compensado (al menos en parte) por el peñazo político de la semana anterior.

Buena inversión ¡¡

4.

4.