Que bien habla Pablo Iglesias ¿les gusta la cita que titula este post?

Les voy a decir cuando lo ha dicho Pablo Iglesias.

Nunca.

Es una cita de Felipe González en 1982.

El mensaje que me gustaría transmitirles hoy es que, ante un entorno bursátil pesimista por el auge de Podemos, no se alarmen. Sigan en sus butaca porque la función continua y de momento el mercado es alcista.

Un poco de historia ¿Los conocen?

Eran los “Podemos” de 1982. En una España que a nivel de apertura mental estaba muy lejos de la España actual y para más inri con un golpe de estado aun calentito y militares que daban algo más que respeto. Y se votó por el cambio. Los socialistas se llevaron el 50% de los votos (quien los pillara Pedrito…) y mayoría absoluta con 202 diputados frente a los 106 de la mami del PP (Alianza Popular de Don Manuel Fraga Iribarne “la calle era suya”).

La historia depara sorpresas que somos incapaces de imaginar. Alguien se puede imaginar a Pablo Iglesias como consejero del Santander por un decir. Ya se que pensar esto es de locos, pero es lo mismo que hubiesen dicho los de la rosa y el puño en alto si les hubiesen dicho como acabaria Felipe. El que fuera lider de los «desarrapados» en 1982 es hoy consejero de Gas Natural y hombre de confianza de Carlos Slim en Europa.

Fíjense como pensaba la derecha a través de la portada del diario El Alcazar. Porque en 1982 todavia quedaba en España gente de derechas. Hoy todo el mundo es de centro: centro-izquierda, centro-derecha, centro-centro, centro-socialdemocracia, centro-liberal, centro-proempresarios, centro-protrabajadores, centro-españolista, centro-catalanista…por el amor de Dios. Defínanse sin miedo hombre (justo es recordar que El Alcazar estaba a la derecha, de las más de las derechas que uno se pueda imaginar hoy)

Se hablaba de “terremoto socialista”. No me consta que se dijese que el PSOE fuera “a quemar iglesias y violar monjas” delicia con la que nos ha obsequiado Doña Nuria Losada, concejal del PP en Valencia (con esta gente, así les va). Aunque con toda probabilidad seguro que se decían lindezas parecidas. Y no. En esta ocasión no les voy a obsequiar con mis típicos chascarrillos sobre los deseos que podría despertar nuestro Che Guevara del Alcampo en alguna madre superiora si le diese por seguir los dictados de la Sra Losada. Mejor aún… ! imagínenselo¡ 🙂

Datos por favor:

Si no ando equivocado PP + PSOE han obtenido el 52.06% de los votos en las últimas municipales y autonómicas. Si sumamos Ciudadanos de Albert Rivera y los restos de UPyD han obtenido el 57.83%. Hoy por hoy no parece que el sistema peligre.

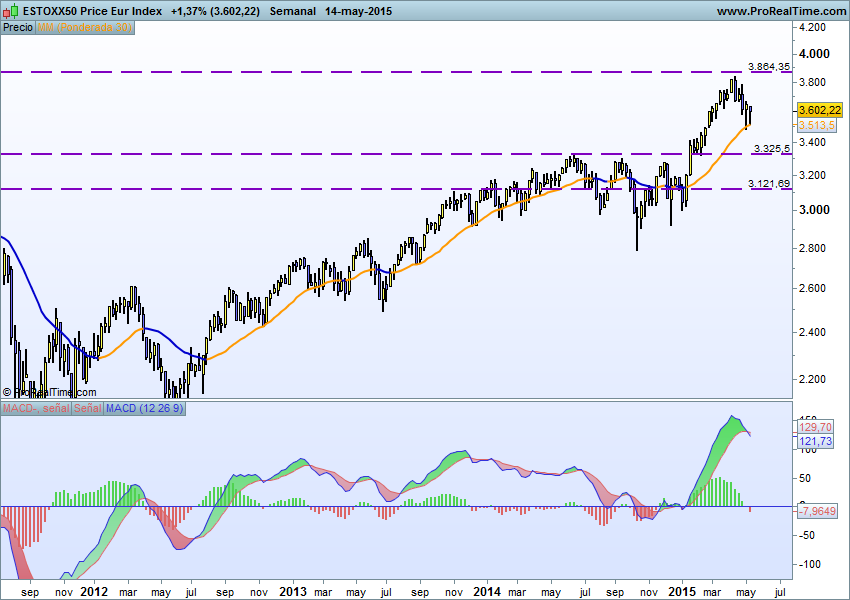

Les adjunto gráfico en formato mes (cada candle es un mes) del IBEX 35. Con todo lo que está pasando con Grecia, nuestro IBEX ha caído un 1.47% a cierre de hoy (viernes 29 de mayo). A simple vista verá que cuando un mes es realmente malo cae a base de bien y en Abril y Mayo del 2012 por ejemplo cayó más de un 12 y un 13% respectivamente. Y no había Pablo Iglesias. A pesar del incremento de volatilidad el IBEX, como el Eurostoxx y como el ciclo economico (hasta que no se demuestre lo contrario) es alcista y si Pablo Iglesias y la Sra Carmena o la Sra Colau pusiesen de los nervios al Ibex, les puedo asegurar que estaríamos hablando de caídas de muy distinto calado.

Por cierto ¿saben quién fue el gran damnificado en las elecciones del 82?

El partido que estaba en el poder, la UCD de Adolfo Suarez…Mariano…Mariano….que la historia quizá no se repite pero rima. Y ya no voy a compararte con el grándisimo «puedo prometer y prometo» de Cebreros porque honestamente seria muy injusto por mi parte.

Buena inversión ¡¡

PD: Precisamente el fenómeno Podemos está tratado en mi último libro “Invertir tus ahorros y multiplicar tu dinero para Dummies” dentro de lo que son posibles cisnes negros.