Una breve píldora sobre una decisión de inversión que está sobre la mesa en buena parte de las casas de inversión: incorporar volatilidad –como clase de activo- a las carteras.

No me voy a extender con la volatilidad, asunto mucho más complejo de lo que aparenta y que tras la verborrea de que hacemos gala en la profesión, son muy pocos los que tienen un conocimiento profundo de la gama de opciones que utiliza el CBOE para calcular el VIX y todas las implicaciones de este índice (yo desde luego no soy de los que lo conocen a fondo ni mucho menos). Menos conocimiento hay aún del VXN (Nasdaq) y del VXD (Dow) y de las correlaciones entre VIX y VXN ni les explico, muy poquitos en España la tocan.

El motivo de esta píldora de inversión es porque me ha llegado por distintas fuentes la idea de abrir cortos sobre el VIX, es decir, de vender volatilidad. Los short-sellers de Vix se están forrando. El que lleva tiempo ya se ha forrado. Y como, tanto la idea de que particulares se metan en jardines como el Vix, como más aún, la de abrir cortos me produce dudas, de ahí el warning de hoy.

Empiezo por la conclusión: a mi juicio ya no es hora de abrir posiciones cortas sobre el Vix. O lo dejamos quietecito y nos dedicamos a nuestras BBVA y Aena o si hubiese que hacer algo seria para largos. Ojo es, más que mi opinión, mi intuición.

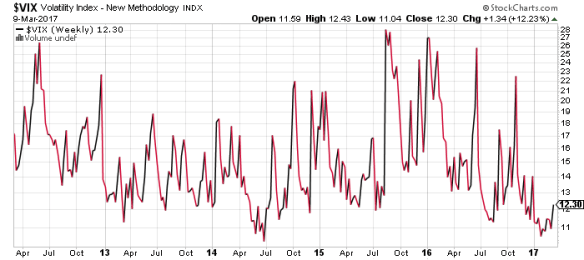

Miren el gráfico del VIX en gráfico semanal:

Por supuesto puede seguir cayendo pero está en zonas muy peligrosas para abrir un corto. Lo único que sé sobre la volatilidad es que a periodos de baja volatilidad le siguen periodos de alta volatilidad y viceversa. El S&P 500 (índice relacionado con el VIX) está en clarísima tendencia alcista pero quizás (y digo quizás) esté formando un techo (es mi escenario central cortoplacista) que puede seguir al alza o pueda corregir. Ojo, corregir no es un crash, tiene que caer muchos puntos antes de que hablemos de giro en la tendencia principal. Bien, la relación es que si el S&P empieza a moverse el VIX se movería al alza y se acabaron las estrategias short sobre el Vix.

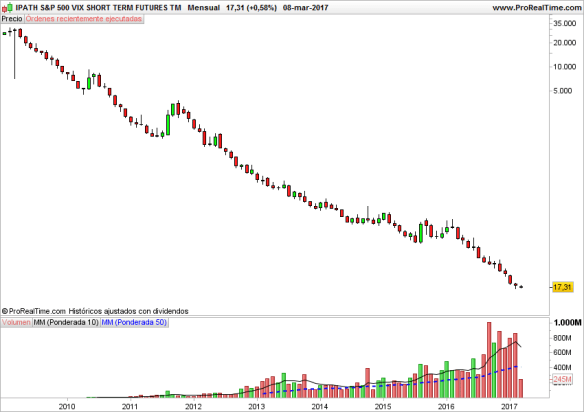

A continuación les incluyo tres gráficos del mismo vehículo (cierre 8/3), un ETN que es el VXX Ipath S&P 500 VIX que replica los movimientos al alza del Vix y ya tiene un billion en activos bajo gestión que ya es un tamaño respetable.

Mes: bajista a más no poder. Si el genio de turno le dice que las tendencias no existen enséñele este gráfico. Ahora bien….miren el volumen desde mediados 2016….

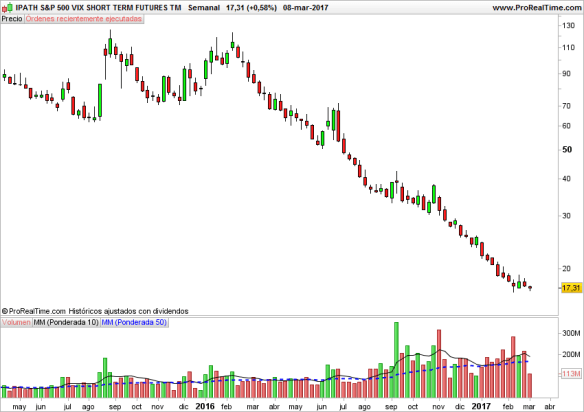

Semana: lo mismo. Más bajista que la moral de Unai Emery después del partido de ayer

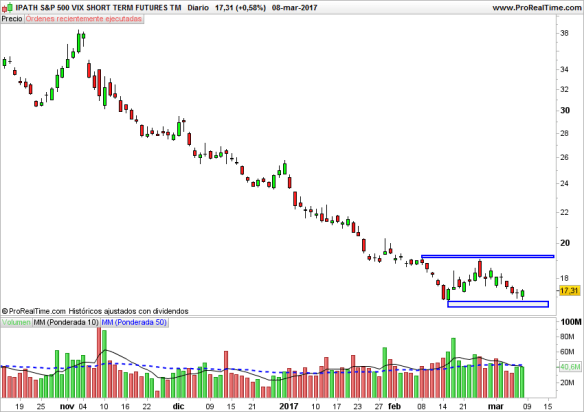

Dia: sigue siendo bajista pero pudiera estar formando un suelo. Ojo, el gráfico no muestra que la tendencia bajista ha llegado a su fin. Sigue siendo bajista, pero ha dejado de caer, y si me ciño al primer gráfico, al del índice, como vimos las probabilidades de que la volatilidad siga cayendo son cada vez menores.

Opinión: hoy ni siquiera les pondré disclaimer; no inviertan sobre el Vix, porque sobre un índice de volatilidad no se invierte, en cualquier caso se especula. No se puede comprar el Vix como el que compra Telefónica; ojo con esa visión del activo “volatilidad” equiparándolo a bonos o equity. Es otra cosa. Llamo su atención también sobre las siglas ETN de los productos cotizados que encontrará; son notas (Exchange Traded Notes), el vehículo no tiene ningún activo real por detrás (tesorería+derivados). No me asusta el uso profesional de los derivados pero es otra advertencia que deben tener en cuenta, y por favor, no se pongan vivarachos con los apalancados dobles y triples sobre el VIX tanto cortos como largos. Son productos financieros solo para especuladores profesionales o muy avanzados.

Pero como ya me los conozco, si a pesar de tanta advertencia alguien decide invertir especular en volatilidad yo pensaría más en el lado largo y sin apalancamiento. La volatilidad ya tiene suficiente rock & roll como para que aumentemos la dosis.

Buena inversión.