Solo hay una cosa en la vida sobre la que se opine más que sobre los mercados financieros: el fútbol. Todo el mundo opina de fútbol. Fíjense si en el fútbol todo es opinable que todavía hay quien piensa que el portugués es mejor que el argentino.

El problema número dos a la hora de invertir es el ruido del mercado. Las opiniones. Los informes de las gestoras. Los artículos de prensa. La industria de gestión vendeburras donde cada uno vende lo suyo sin un ápice de vergüenza; qué van a hacer si no, si a más clientes más beneficios pues a por ello. Lógica mercantil indiscutible.

Pero el problema número uno es nuestra psicología como inversores. Los «que si…». Que si el terrorismo islamista, que si ya estamos con cambio de ciclo a las puertas, que si Grecia va a quebrar (de hecho quebró), que si España sale del euro, que si Trump, que si Le Pen, siempre hay un “que si” y mañana saldrá otro “que si” sencillamente porque la vida es una sucesión de “que si”. Y ojo, también mandan los “que si” en los excesos, los “que si” de las puntocom y los “que si” de la crisis subprime y el crecimiento sin fin. Espero que en el futuro no recordemos los “qué si” de los excesos de los bancos centrales fabricando dinero sin fin.

Estos problemas no crea que solo le afectan a usted, al inversor de a pie. Afectan absolutamente a la mayor parte de asesores financieros, puedo dar fe de ello. El ruido del mercado y la psicología nos llevan continuamente, a todos, a tomar decisiones erróneas.

Solo hay una herramienta que no le va a mentir jamás: la tendencia del mercado, el gran secreto de los inversores sensatos. Voy a dar por supuesto que ya tiene unas bases de análisis técnico y sabe como trazar líneas de tendencia, lo de higher highs/higher lows y lo que es una media móvil; a partir de ahí vamos a ver tres aspectos fundamentales en la interpretación de las tendencias.

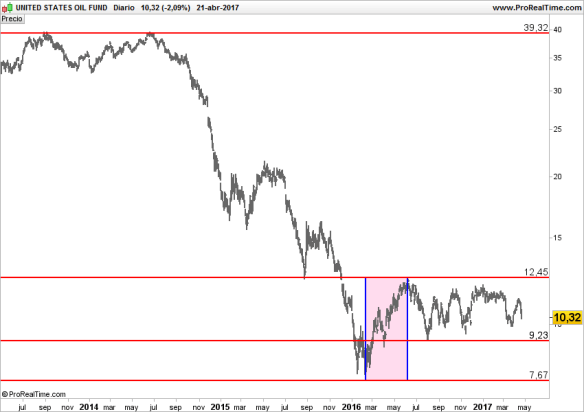

«Determinar la tendencia es fácil» ¿Qué es la tendencia? Simple, la dirección en la que el mercado se está moviendo. Aquí tenemos un ejemplo claro de tendencia alcista con el West Texas, va de 7.67 a 12.45 dólares. Mercado alcista sin discusión.

Ahora ampliamos el punto de vista de unos pocos meses al largo plazo ¿sigue afirmando que la tendencia es alcista sin discusión? (la zona resaltada es el gráfico anterior).

La primera cuestión a plantearse es que no existe “una tendencia”. La tendencia está íntimamente relacionada con el horizonte temporal. Si soy un inversor muy largoplacista buscaré tendencia principales (tendencia primaria), pero si soy un swing trader (especulación de pocos días a semanas) mi tendencia no tiene porqué coincidir con la del inversor largoplacista, y si voy más allá y soy un daytrader (operaciones en el día) mi análisis de tendencia será distinto del que hace el inversor a largo plazo y también del que hace el especulador de swing trading. Es decir, un mismo activo puede estar en tendencia alcista o bajista en función del punto de vista que tome.

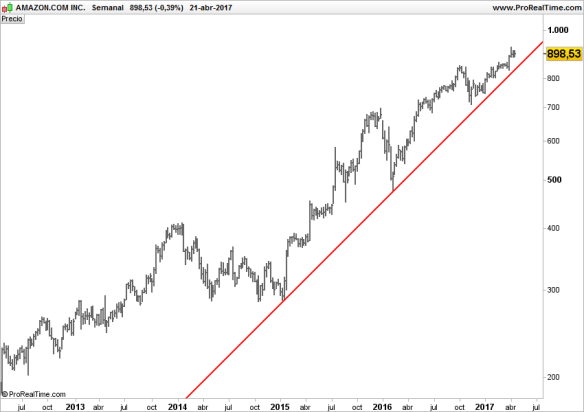

Mi consejo para los inversores: gráfico semanal a largo plazo: 5 años

En el gráfico semanal de Amazon a 5 años ¿hay tendencia? Creo que es indiscutible que la tendencia principal del mercado, la de largo plazo, hoy es alcista.

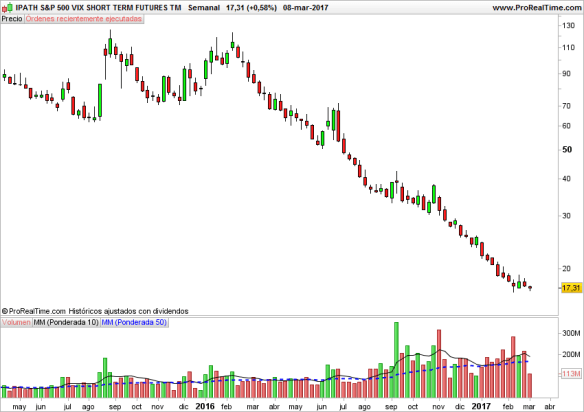

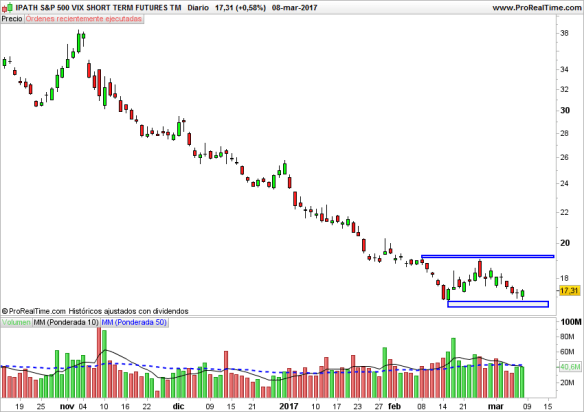

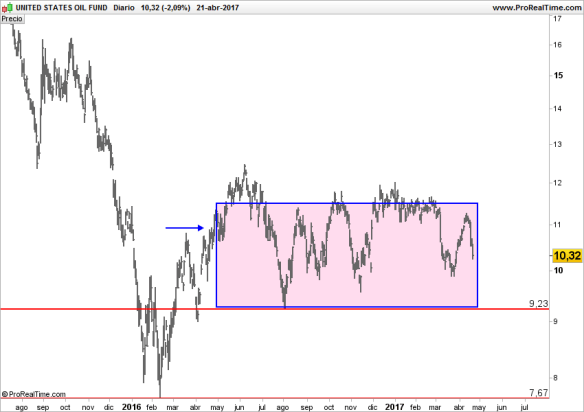

«Los mercados suben o bajan, solo hay dos tipos de tendencias». Fácil también; o sube o baja. Alcista o bajista. Pues tampoco. Hay tres tendencias: alcista, bajista y lateral o no-tendencia. Vuelvo al West Texas, si usted compró en mayo 16, un año más tarde está en el mismo sitio y con subidas y caídas frecuentes dentro de un rango de precios del que no se quiere mover. Es más, es muy frecuente que entre una tendencia alcista y una bajista (y viceversa) medie un mercado lateral o zona de congestión de por medio.

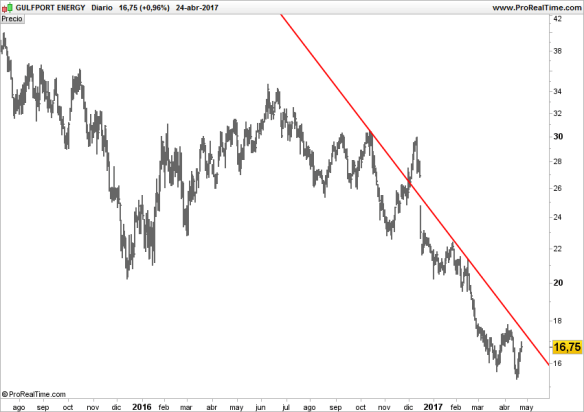

«El análisis de la tendencia solo es útil para los analistas técnicos y va relacionado con la especulación cortoplacista y no con la inversión». Vamos a suponer que usted es un super analista y ha determinado por fundamentales que le interesa invertir a lo Warren Buffet en una compañía petrolera que se llama Gulfport Energy (GPOR). La empresa capitaliza 2.680 millones de dólares y según los analistas va a pasar de pérdidas a beneficios (P/E -2.12x a 12.04x). He hecho los números, me gusta y por lo tanto y como soy un inversor muy largoplacista voy y la compro sin más. Yo pienso que los números no se equivocan nunca y como los números los saco de las auditorias oficiales, que es bien sabido que siempre reflejan la verdad (je je) voy a invertir ya sin perder un día más.

xx

¿Si? ¿Tiene sentido comprar una compañía en franca caida y que presenta una tendencia bajista que asusta simplemente porque mi análisis fundamental es bueno?

Recomendación: perfecto que las compañías se analicen por fundamentales y determinemos dónde queremos estar invertidos en los próximos años, pero no pasa nada por mirar un gráfico en su formato más básico posible y nos preguntemos si sube o si baja. Y si baja y el aspecto bajista es claro, mejor esperar que el valor muestre un cambio de dirección. No es ni siquiera necesario que suba, recuerde la no-tendencia, simplemente que deje de bajar ya podría valernos si los fundamentales apoyan.

No se trata de análisis fundamental o análisis técnico, se trata de analisis fundamental Y análisis técnico. Hágase un favor e invierta siempre a favor de la tendencia principal y no en su contra.

Hay muchas cosas más que comentar, la estructura de precio particularmente en cuanto a impulsos y retrocesos y el análisis de los suelos y techos relevantes en conjunción con la línea de tendencia, pero con lo visto hoy ya pueden empezar a utilizar la tendencia como el mejor asesor de inversiones que jamás encontraran: no se equivoca y siempre le dice la verdad.

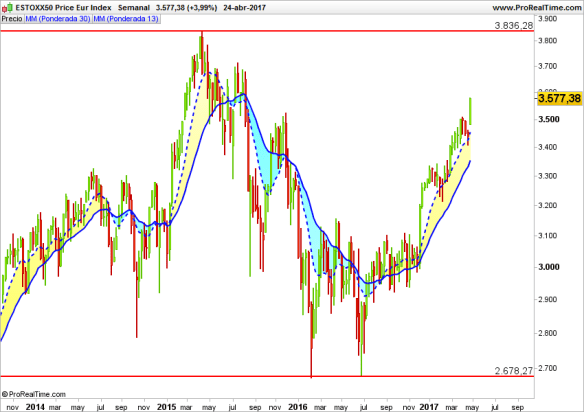

Para acabar les dejo el gráfico del Eurostoxx 50 en semana con medias ponderadas de 13 y 30 semanas (otra forma de seguir la tendencia). Pregúntese si hay tendencia y si la hay de qué tipo: sube, baja o no tiene dirección.