Nuestro fabricante de aerogeneradores es uno de los hot stocks (valores calientes) de estos días. Vende en 54 países y es uno de los líderes del sector que luce la marca España por esos mundos de Dios.

El mercado sigue siendo bajista pero de la misma forma que todo lo que sube baja (que pena verdad 🙂 ) todo lo que baja vuelve a subir. Al menos los valores que son intrínsecamente buenos y para mi Gamesa lo es y por eso les invito a conocerla.

Primero vamos a ver cuatro datos del primer semestre (comparativo 1S año anterior)

- Incremento de ventas del 31% hasta los 1.651 millones de euros

- EBIT de 136 millones (beneficios antes de costes financieros e impuestos), lo que da un margen sobre ventas del 8.2%

- Beneficio neto de 86 millones (en seis meses recuerda), el doble que en 2014

- Caja neta de 39 millones. Caja neta quiere decir que tiene más dinero que deudas. Con su caja podría pagar todo su endeudamiento financiero (lo cual no es recomendable porque se quedaría sin caja operativa, la que necesita para cubrir sus actividad ordinaria).

Por fundamentales, y de forma muy, pero que muy preliminar pinta bien (siendo preliminar es más de lo que muchas veces hacemos ¿o no?).

En un enfoque bursátil vemos que capitaliza poco más de 3.500 millones de euros (medianilla) y la previsión de reducción del Per es muy positiva con un Per de 39x veces en 2014, se espera un Per15 de 17-18 veces y un Per16 de poco más de 16 veces (16.40-16.80), vamos bien.

Como acción cotizada tenemos ante nosotros a un miura con una Beta del 1.30 y una volatilidad anual ligeramente superior al 40%. No es un valor para “recortar cupones”, quien compre Gamesas va a bailar a base de bien.

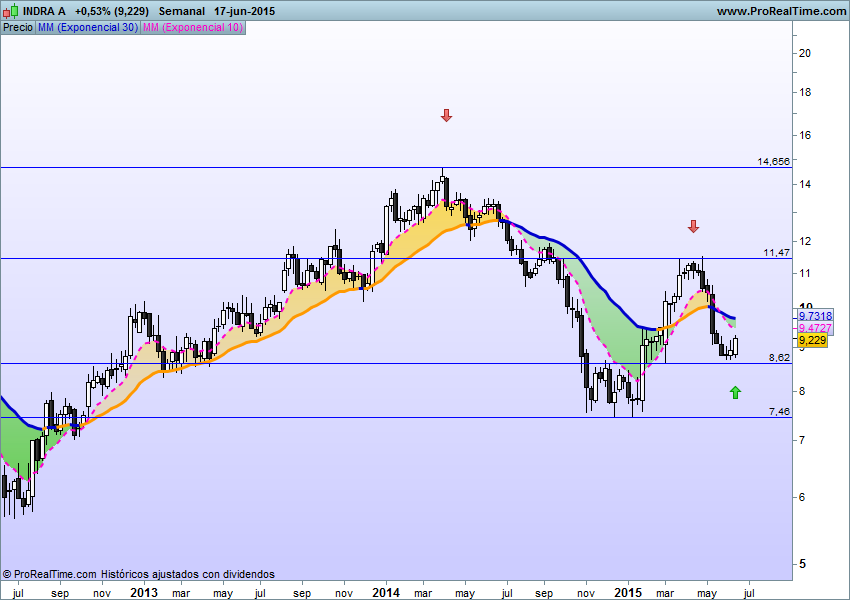

Análisis técnico:

El objetivo de este gráfico es valorar el porcentaje de retrocesos (Fibonacci) desde el inicio de su tendencia alcista. Será cosa de meigas pero yo diría que cuando llegó a lo que el consenso considera el extremo de retroceso para que se mantenga la tendencia anterior (61.8%) la caída se paró y ahora está en un nivel del 50% de retroceso que me parece un excelente punto de partida si, llegado el caso, alguien se decide por comprar (grafico diseñado con http://www.Prorealtime.com, puede ampliar clickando)

Aquí lo que nos muestra el valor es que ha roto una media móvil significativa para el corto plazo (exponencial de 21 periodos) y que la subida de estos días no va de farol (volumen al alza).

Hay que ponerse a comprar como locos? NORRRR. Varios condicionantes.

- El mercado es bajista. ¿Puede darse la vuelta? En mi opinión si pero ojo, es un “puede”. Como machaconamente repito cada semana viene el patrón alcista de final de año y el sentimiento es tan extremadamente bajista que por olfato, que no por las evidencias que veo, no descartaría un rebote al alza

- Para especuladores se puede entrar ya en cuanto rompa una resistencia cercana. Pero ojo, probablemente antes nos marque una throw back que nos ofrezca una magnifica puerta de entrada con menor riesgo (si especulas ya sabes que es un throw back).

- Para inversores: hay que dejarse que se dé la vuelta tranquilamente, que suba un poco más y que veamos como el indicador que he mencionado (media móvil exponencial de 21 sesiones) u otro que ustedes consideren les dé señal de que en tendencia cortoplacista, Gamesa ha pasado a modo alcista.

Les dejo el link de una presentación de los resultados de Gamesa y que es muy interesante.

Haz clic para acceder a 1s-presentacion-resultados.pdf

ADVERTENCIA: como siempre les digo no se les ocurra invertir su dinero en Gamesa ni en nada que les diga un servidor o cualquier otro financiero alterado salvo que ustedes hagan su propio análisis, les guste el valor, les encaje, inviertan un dinero que no comprometa su estabilidad financiera (ni emocional) y encaje con su perfil de riesgo y objetivos de inversión. Si sale mal la culpa no es mía (están avisados). Ni de la Merkel, ni de los mercados, ni de los especuladores, ni de los chinos…. Ni siquiera de Volkswagen…

Buena inversión ¡¡