Ultimo post de la temporada. Nos vamos de vacaciones y con su permiso voy a dar un repaso breve (pero intenso) de cómo está la cosa. El post está dividido en cuatro apartados: situación macro, mercados, factores de riesgo y oportunidades de inversión.

- MACRO:

Por la parte del crecimiento no hay ninguna previsión catastrofista.

Las previsiones de los institutos económicos y servicios de estudio nos dan un crecimiento Eurozona del 1.5% y 1.3% (2016 y 2018) –ya saben que previsiones a más de dos años me parecen una burla-. Para España mucho mejor: 2.7% y 2.4%. Volvemos a ser la locomotora de Europa, al menos en cuanto a crecimiento. Un dato relevante de nuestra economía es la mejora del empleo. Los últimos datos muestran mejora en la cifra de paro (-124.350 personas) y más importante aún, en la cifra de afiliados a la Seguridad Social (+98.400). Sé lo del efecto estacional, sé que en buena medida es por el turismo, sé que el turismo no para de crecer porque ha descendido en países árabes, sé que es empleo de baja calidad…..epure si muove. El empleo está mejorando en España.

En EEUU se sigue creciendo pero ya no a ritmos del tres por cien ni del dos y mucho. Se espera un 1.8%-2.00% para los dos periodos (2016 y 2017). Pero atención ahora: para la gran fábrica mundial, China, se prevén crecimientos por debajo del 6%. Nueva situación no vista hasta ahora. Japón sigue en cero a pesar de los trillones de yenes fabricados ¿qué más pueden hacer? Y nos queda la quinta economía del mundo Reino Unido. Para UK se espera un crecimiento entre el 1.3 y 1.6% para este año pero el siguiente es ya una incógnita. Algunos institutos económicos hablan de recesión y otros de cero y poco. Y Brasil sigue cayendo. Pero menos. De un -5.50% que se prevé este año pasarán a un -2.50% en 2017.

La inflación no está ni se la espera. El Eurostat dice esto: “Euro area annual inflation is expected to be 0.1 % in June 2016, up from -0.1 % in May”. Las previsiones apuntan a inflación cero en Japón, a cero nada en la Eurozona, a 1.3 / 1.5% en EEUU y en Suiza deflación -0.3%. La gran pregunta después de esto es si se seguirá enseñando que las políticas monetarias expansivas producen inflación. La respuesta es no (en otro post ya expliqué la importancia de la velocidad de circulación del dinero, muy minusvalorada por los monetaristas clásicos).

Conclusión: a expensas de ver si lo del Brexit va a impactar fuera de UK, para el resto sigue más o menos lo mismo que los últimos años: una Eurozona que crece muy poco, Japón que se están quedando sin campo de juego y casi que ya no les quedan medidas monetarias (el BoJ compra bonos pero también compra bolsa, salvo ponerse a dar vales para gastar en las tiendas, poco le queda por hacer), China con el susto permanente (crecen menos, crecen con deuda y transparencia cero) y en positivo los americanos que, dentro de todo, son los que mejores decisiones tomaron a la vista de los resultados (pleno empleo, crecimiento y una inflación comedida pero existente).

2. MERCADOS

Sin más interpretación que ver lo que «dicen» los mercados. Graficos largoplacistas con marco temporal mensual (cada vela es un mes), momentum con Macd y media móvil exponencial de 17 meses (algunos «místicos» del técnico creen que esta media tiene propiedades especiales…será porque el 17 es primo…)

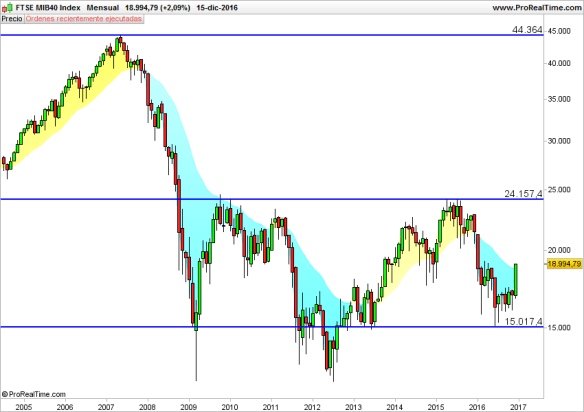

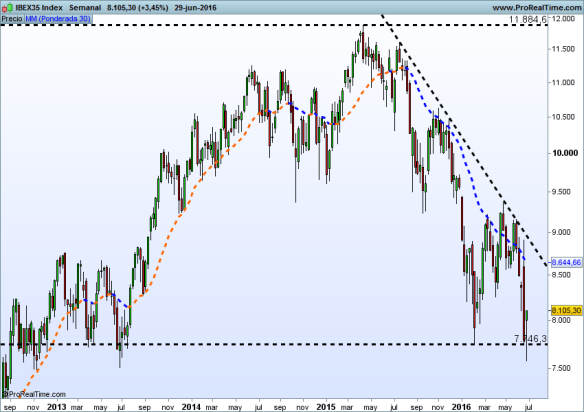

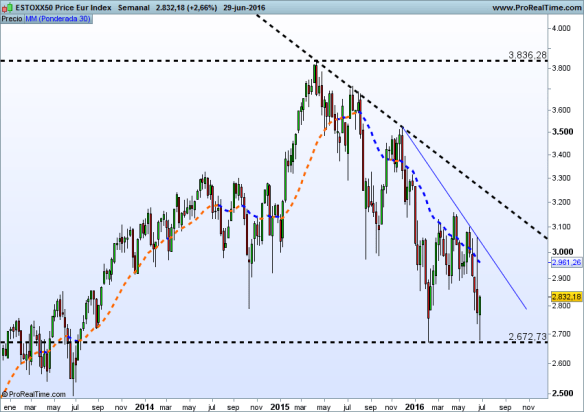

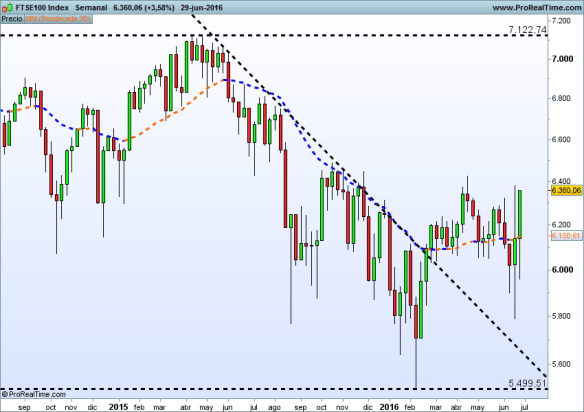

Eurostoxx: bajista sin discusión. Puede rebotar, va a rebotar, pero para pasar a ser un mercado alcista le queda mucho. OJO a lo siguiente. El Macd rompió a la baja la linea de cero en septiembre 2001 y desde máximos de ese mes cayó un 50%. La volvió a romper en junio 2008 y desde máximos de ese mes cayó un 53%. La ha vuelto a romper en abril 2016. La historia no se repite pero….¿y si si?

Bund: Hasta el infinito y más allá. El bono aleman a 10 años da rentabilidades negativas. El dos años ya son escandalosamente negativas (-0.65%). ¿se imaginan ir a un restaurante a comer y que nos paguen por ello?

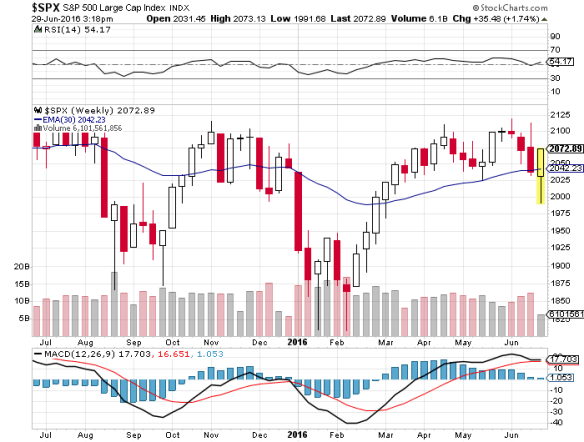

S&P 500: La gran esperanza. Desde máximos en mayo 2015 (en 2.134 puntos) aguantando. Si rompe por arriba no tenga dudas en comprar bolsa americana (si encaja con su estrategia y perfil inversor).

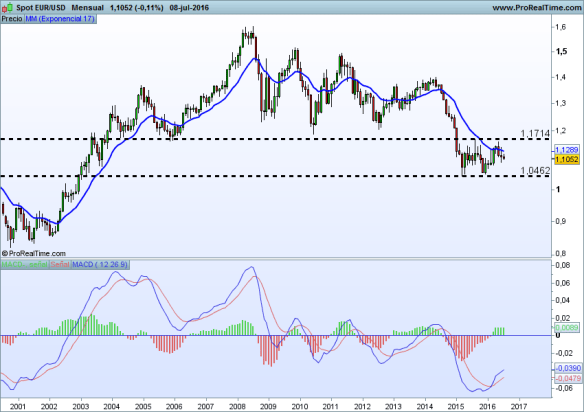

Eur/Usd (spot): lateralizado desde principios de 2015 entre 1.04 y 1.17. Es un juego entre bancos centrales y campo de juego especulativo solo para pros (profesionales).

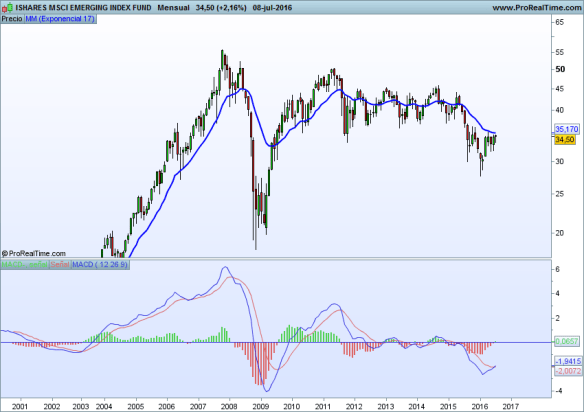

Emergentes (en dólar): como agregado no dan juego. Lateralización total desde 2011 y hoy bajistas. Brasil está rebotando y se espera mucho de la India de Modi.

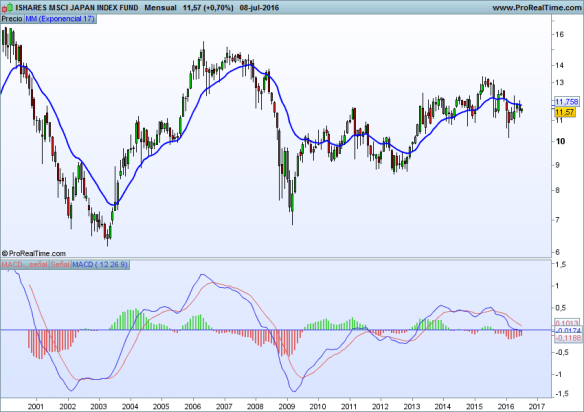

Japón: les voy a confesar que jamás he acertado con el timing del mercado japones. Se lo pongo únicamente para quedar bien. Bajista a pesar de los sacos de billetes fabricados (ojo es Japón en dólar no cubierto).

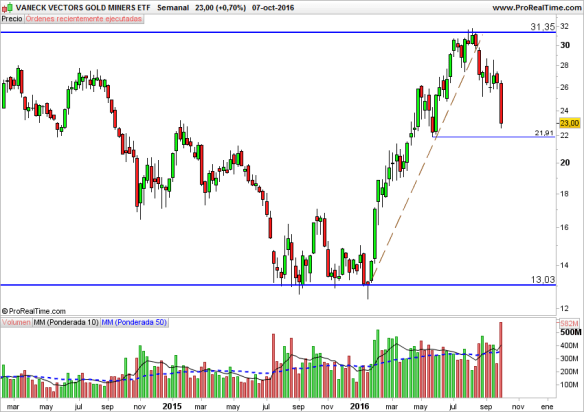

Oro: alcista sin discusión. Excesiva velocidad y entrada arriesgada pero es lo que sube, es lo que tiene fuerza. Aplicable también a plata y minas. Los mejores fondos están cargados de minas de oro este año.

Acero: (en gráfico semanal) hay vida más allá de los metales preciosos. Los básicos también han pasado a ser un mercado alcista.

High Yield dolar (en gráfico semanal). Desde principios de año da más de un 7% ¡¡ desde mínimos de febrero casi un 14%¡¡ Hablamos de BONOS.

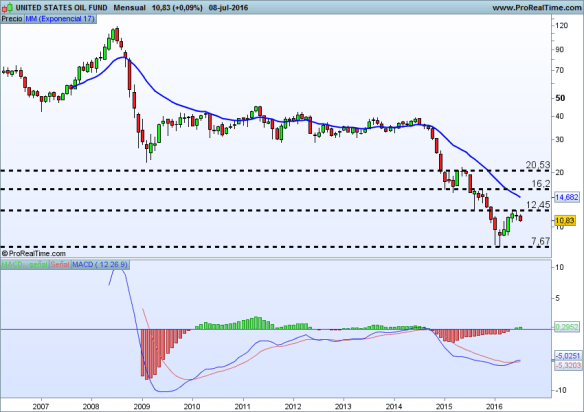

Petroleo: no arranca y después de un gran inicio de año ha perdido fuelle. Amenaza con nuevas caídas. Más para especular en corto que no para abrir largos. Ojo si pensamos que es un termómetro de la economía real.

3. FACTORES DE RIESGO:

Factor de riesgo NO quiere decir “venda todo que el mundo se acaba”. Lo que implican es volatilidad y, en caso de producirse, pueden afectar en mayor o menor medida a los mercados. ¿Saben lo bueno? Que los factores de riesgo conocidos –de los que leemos y hablamos todos los días- suelen tener un impacto controlado en los mercados ya que éstos descuentan las noticias y riesgos tan pronto como aparecen. Los que nos pegan la leche son los desconocidos e inesperados.

Factor 1: Brexit. En mi último post manifesté mi opinión al respecto. Menos impacto económico del que pueda parecer. Otrosí es el impacto político. Lo que no aporte UK a las arcas de la Eurozona –que es el segundo país que más aporta tras Alemania- lo tienen que aportar otros. Austria ya ha dicho que ni hablar. Holanda lo va a decir. Los Pigs ahora mismo estamos más por el tinto de verano que por poner un dinero que no tenemos. Ayer parecía mentira el Brexit. Hoy parece mentira que un país euro se marche. Al tiempo. Esto de pagar los gastos de otros no gusta a nadie. No quisiera hacer política de baratillo, pero buena parte del problema de Cataluña, a mi juicio, viene por lo mismo: pagar gastos de otros (se que se cabrearán los indepes de corazón y que se cabrearán los unionistas de la solidaridad, aviso que no voy a contestar ningún comentario al respecto).

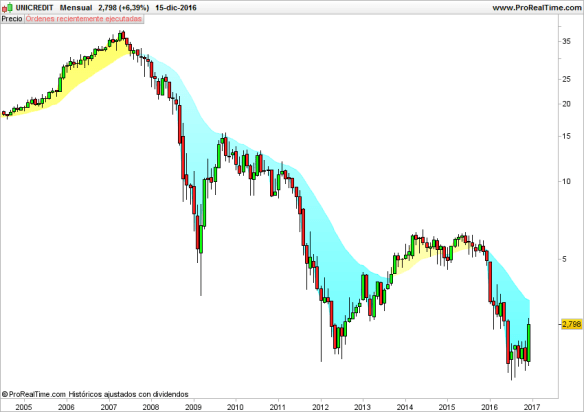

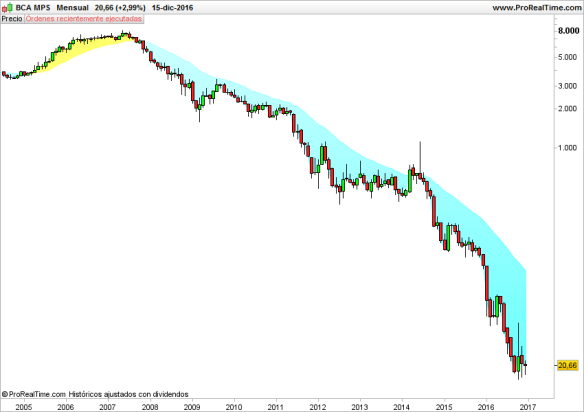

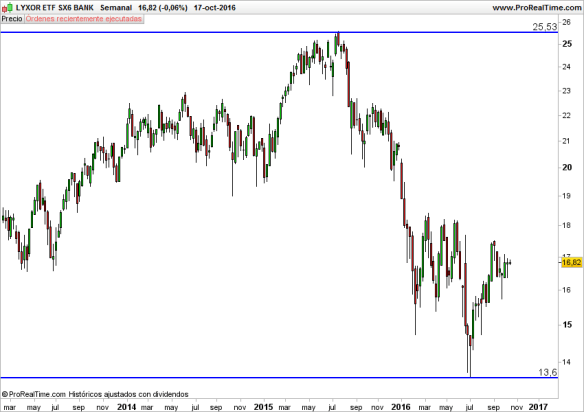

Factor 2: sector bancario europeo. El día de la marmota. Una y otra vez. La banca italiana y portuguesa siguen arrastrando los problemas que salieron a la luz a raíz de la crisis del 2008 y que algunos países como Estados Unidos, Irlanda y España mal que bien solucionaron. Italia y Portugal tienen sus sistemas financieros a punto de desguace. La solución ya la conocen. Poner pasta pública. Mucha. Muchísima. Y patada a seguir. Es lo que han hecho el resto de países. Y del Deutsche qué? uff¡¡ vacaciones oiga.

Factor 3: burbuja de bonos. Cuando el Bund está en negativo, el dos años en -0.65% y Suiza tiene toda su deuda pública en negativo (hasta el 2064 está ya a cero) es que alguna cosa no funciona bien. Y lo que hoy nos parece que no encaja, suelen ser las burbujas del mañana.

Factor 4: estancamiento mundial. Bajos crecimientos e inflación cero o negativa. O es un nuevo paradigma que algún gurú nos explicará o es una situación complicada para que las economías crezcan y para que los países paguen sus deudas (no olviden que la inflación alta es un grandísimo pagador de deudas)

Factor 5: ciclo económico. A Estados Unidos le empieza a tocar un descanso. De hecho las previsiones de PIB son positivas pero decrecientes. Si Estados Unidos se constipa a nosotros nos pillará todavía con anemia, y cuando un anémico coge la gripe acaba en el hospital o con San Pedro.

4. OPORTUNIDADES DE INVERSIÓN:

Bolsa americana: las bolsas europeas son bajistas y lo seguirán siendo aun con rebotes significativos. Si el S&P rompe por arriba será a mi juicio una invitación clara a tomar exposición a valores de calidad americanos. Es la gran economía que crece. Son el séptimo de caballeria. Recuerdo que “factor de riesgo” potencial fin de ciclo, no quiere decir que ya se esté ahí. De hecho Roncero lleva años pregonando el “fin de ciclo” del Barça y son años que en general van cayendo los títulos a pares.

Bonos: otro factor de riesgo que es a la vez una oportunidad. Los bancos centrales están comprando bonos. Parece que van, no ya a seguir, sino a comprar más. Si hay demanda ya sabemos qué pasa con lo precios: pues que sube. El ejemplo en el High Yield visto en “mercados”.

Metales preciosos: oro y plata van como motos y tienen recorrido. Hay un riesgo grande de entrada ya que han subido muy verticales. Los mejores fondos del año son los que han incorporado metales preciosos a las carteras. Para los más dinámicos inversión en minas.

Metales básicos: el acero es un buen botón de muestra. Si no de qué iba a subir Arcelor como para llevar un +51% este año…

Acciones con alta rentabilidad por dividendo: dos condiciones. Que el dividendo sea sano (producido por beneficios que se reparten y no por endeudamiento) y que por fundamentales la compañía este bien (lideres de sector, líderes de nicho). Encontrará oportunidades en utilities (concesiones, agua, luz, autopistas, distribución electricidad o gas en un país) y en empresa de consumo no cíclico (alimentación o farmacia).

Liquidez: algún licenciaó de casas de inversión va diciendo por ahí que la liquidez no es una inversión….mejor lo que tu vendes verdad?? Ante la duda…..liquidez, que además sin inflación no duele.

Les deseo unas estupendas vacaciones y nos reencontramos en septiembre. Un abrazo.

Disclaimer: estas recomendaciones son una opinión del autor y en ningún caso una recomendación de inversión. Invierta con prudencia y acorde a sus conocimientos y circunstancias personales.