Y vino el fin del mundo

Nuestros queridos enemigos históricos han decidido salir del corral franco-alemán. Y yo les digo ¡Y bien que hacen! Si hay un país a lo largo de la historia que ha demostrado personalidad y capacidad de funcionar por si mismos es el Reino Unido.

Honestamente, si fuese inglés hubiese votado leave, hubiese votado con el corazón y no con la cartera. Como voy a hacer este domingo. Con la cartera votaría a mi (ex)partido de siempre. Pero han pasado tantas cosas y son tantas las vergüenzas que voy a votar con el corazón… y que salga el sol por Antequera. Cuando los nuevos me suban el IRPF me cabrearé como un mono, pero mire usted, tantos años de cleptocracia de rojos y azules me han llevado a un nivel de hastío tal que voy a votar cosas nuevas.

¿Es el fin del mundo moderno? ¿Dejaremos de beber té? ¿Tengo que tirar a la basura mi precioso Barbour? NO, a mi juicio NO ES EL FIN DEL MUNDO, otra cosa son los cambios que puedan venir. Y no por parte inglesa que creo que van a ser mucho menos de lo que esperamos.

Del Brexit podemos sacar dos enseñanzas:

La industria financiera es una máquina de vender HOY y ni sabe ni le importa nada el MAÑANA. Una vez más hemos visto titulares como “Creemos que el Brexit no se va a dar” “¿Cómo está descontando el mercado que no habrá Brexit?” “El mercado descuenta la derrota del Brexit”…luego los indicadores más fiables eran que la libra subía a máximos de 5 meses (como si cinco meses fuesen un periodo temporal clave), que las bolsas han subido los últimos días antes de la votación, que las probabilidades de un triunfo del Brexit habían pasado del 25% al 43% (¿cómo narices se hace ese cálculo de probabilidades?) y la mejor de las mejores y esgrimida como un Santo Grial: que las casas de apuestas daban una victoria apabullante a la permanencia. De hecho un profesional de una gestora internacional de reconocido prestigio dijo algo así como: “la gente está prestando más atención a las casas de apuestas porque han sido mucho más fiables a la hora de anticipar pasados referendos que las encuestas”. Voy a sugerir tanto a EFPA España como a CFA Institute que en sus programas de estudio eliminen la parte de análisis económico e introduzcan un nuevo epígrafe que se llame “Como anticipar los mercados a través de casas de apuestas, signos zodiacales y posos del café”.

A la vez que critico esta forma de funcionar la entiendo. La critico porque hay multitud de pequeños inversores que invierten al ritmo de las noticias y de las afirmaciones del gurú de turno. Cuántas compras se habrán producido estos últimos días por la influencia de los medios. Posiblemente muchas. Ves que IAG se dispara, que te dicen que las casas de apuestas anticipan bien lo que pasará, te pones nervioso, se te está escapando la acción cohete…todo el mundo compra…pues qué vas a hacer: comprar. Y a la vez la entiendo. La entiendo porque la industria financiera vende inversión y de la misma forma que cuando vamos al Mc Donalds no nos dirán “marchese a casa que ya está usted barrigón” la industria financiera no nos dirá “deje el dinero en cuenta corriente que pinta tormenta”. No, no se lo dirán (salvo que pague por el asesoramiento puro y duro y tenga un asesor de perfil gestor de carteras y no de “vende-fondos»). Si Mc Donalds no vende hamburguesas no tiene ingresos. Lo mismo que le pasa a la industria financiera si no vende productos de inversión. Con el dinero en la cuenta corriente o en un depositillo no hay ingresos que valgan.

Ni los medios ni (a veces) los gestores hacen los números

En lo que respecta a impacto directo del Brexit creo que va a ser mucho menos de lo que nos están vendiendo (y OJO hablo del directo, del indirecto lo vemos al final del post).

Dos pinceladas sacadas de una fuente tan complicada como la web del Ministerio de Exteriores del Gobierno de España.

¿Dónde exporta UK? (primeros puestos)

EEUU con el 14.9% de las ventas, Alemania 10%, Suiza 7.3%, China 5.9%, Francia 5.9% y Paises Bajos 5.7%

¿De dónde importa UK?

Alemania 14.8%, China 10%, EEUU 9.2%, Paises Bajos 7.5%, Francia 6.2%

Exportaciones totales (millones euros) UK 414.302. Con destino UE 182.774 (44%)

Importaciones totales (millones euros) UK 558.596. Provenientes de UE 303.840 (54%)

Macro: PIB +2.2% Desempleo 5.1% Deuda Publica sobre PIB 80.5%

Asi, sin mucho análisis vemos –como era de esperar- que UK is different. Mucho Estados Unidos para todo (y espérate si sale Trump) y una macro que quien la pillara: crecimiento, pleno empleo y deuda bajo control. Es verdad que su segundo cliente es Alemania…pero es también su primer proveedor ¿Quién pierde más? Cierto es que UK exporta 182.744 millones de euros a la Unión Europea…..pero les compra por 303.840 millones de euros. No sé como lo ven ustedes pero a mí me da que UK va a entrar en un plis plas en la Asociación Europea de Libre Comercio (EFTA) que es una antigualla pegada a la UE y que hoy sólo está formada por Noruega, Islandia, Liechtenstein y Suiza y que les va a permitir seguir relacionándose con la UE como si nada.

La EFTA se creó en 1960 como alternativa a la CEE (Comunidad Económica Europea) y el Reino Unido fue uno de sus miembros fundadores (la Historia es una cachonda). Piensen como botón de muestra que el 74% del comercio exterior de Noruega es con la UE, es decir, funciona de hecho como un miembro del espacio único europeo. El precio es aceptar el libre movimiento de personas y trabajadores y aceptar parte de la regulación europea manteniendo opinión pero no voto en el Parlamento Europeo. Hay que pagar cuatro duros a la UE y algo que gusta mucho a los ingleses es que se tiene total independencia para las relaciones bilaterales con países terceros (no UE) . ¿Y qué pasa con Shengen alguno dirá? Señores, UK no forma parte de Schengen. Nunca lo ha hecho y nunca lo hará.

Mi pensamiento:

El futuro de la Europa franco-alemana pasa por una unión fiscal lo primero (mismos impuestos). Si tenemos la misma moneda y los impuestos los pone Bruselas igualitos para todos ya si estaremos a un paso de un Europa políticamente unida. No se perderán los gobiernos de cada país pero si se les quitarán competencias que pasarán a Bruselas (una especie de estado de las autonomías español pero a lo grande). Se impondrá el pensamiento económico alemán suavizado por Francia e Italia y los hispanos, portugueses y griegos seguiremos ofreciendo, sol, playa, fruta fresca y aceite de oliva (de primera prensada en frio eso si).

Si no se llega a ese estado de unión, la EFTA irá ganando más y más miembros. De entrada la EFTA con UK será otra cosa. Y si Berlín no reacciona (perdón, Bruselas quería decir), en breve veremos a los Paises Bajos, Finlandia y Suecia como nuevos miembros.

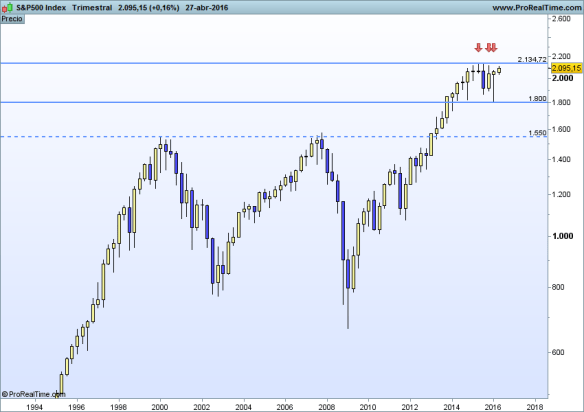

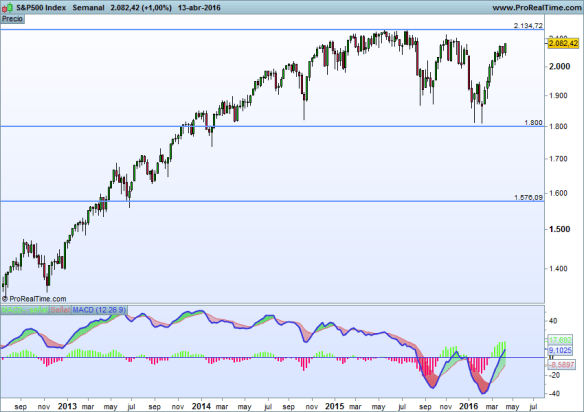

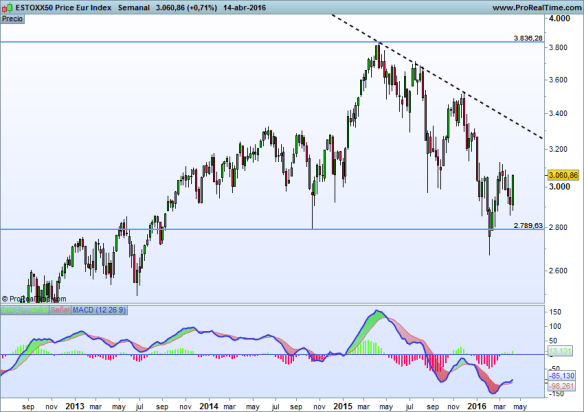

Para acabar: más alla de Brexits, desde los máximos de abril de 2015 el Eurostoxx 50 es bajista. Hoy y a corto rabioso es simplemente un poco más bajista ¡en realidad ni siquiera se han roto los mínimos de febrero! Es posible que con esto la Fed ya no suba tipos hasta 2017 y que quizás..y de momento digo quizás, y solo en clave speculator haya bastante que ganar en largos este verano. Ya veremos.

Buena inversión and God save the Queen ¡¡